Взял-таки Новатэк. Пока аккуратно, далее посмотрим.

На падении буду добирать.

Плюсов дохрена, перечислять не буду. Минус один (как кажется) — дорого.

Но качество никогда дешевым не бывает.

Причем сегодня он стоит не дороже (а даже дешевле), чем стоил в течение предшествующих 5-ти лет (по отношению к прибыли).

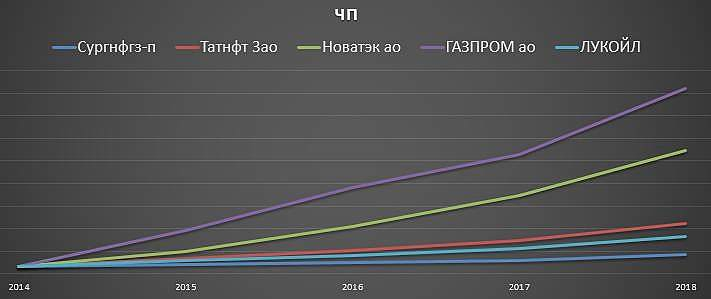

В отличии, например, от Татнефти, наоборот подорожавшей в 1,5-2 раза.

Газпром + Новатек = весь газовый рынок РФ. В долгосроке только рост. Ибо газ — перспектива!

На место этих компаний никто не придет. Масштаб слишком велик. Эти две компании лидеры по динамике прибыли. Тем роста (в течение 5-ти лет) — самый высокий.

Драйверы Новатека — это Арктик 2 СПГ. Запуск 23-25 годы. (+ 19 млн тонн)

Крупнее Ямал'а. Суперпроект. И французский Тоталь, и китайский CNCP в него впряглись. Японцы тоже. И даже Aramco хотела.

Себестоимость газа из-за холодного климата ниже, чем у пендосов и ближневосточных «партнеров». А это — оружие !

Вообщем пока такие масштабные проекты, пока Михельсон у руля, думаю, мне, пожалуй, с ним по пути )

А дивиденды? Да это херня.

Будет расти бизнес — будет и прибыль, и дивиденды, и курсовой рост и… Канары с Гаваями.

Это масштабно и надолго !

Евдокимов Сергей, минусы это конкуренты. Севморпуть как бы плюс но опять санкции. Кто рискнёт прокатиться? Цена на спг падает, доставка и разморозка это большие деньги.

Дмитрий, учтено.

Санкции теперь будут всегда. Это новое оружие современных экономических войн. Конкуренты — слабее. При падении цен сдохнут быстрее, освободят рынки. Михельсон говорил: «Пусть цены падают, это хорошо».

Евдокимов Сергей, шутку понял, смешно. Продолжать можно долго. Сис.