Какие могут быть дивы? Кэша 700 лямов и тот весь занятый.

Еще занять в банке для дивов (при текущих-то то долгах) ?

Смерти подобно.

Евдокимов Сергей,

Вопрос не в долгах, а в том сколько они в таких условиях кеша сгенерировать могут.Все таки зарабатывает она не только на обуви.

Максим Митин, дк вы отчет-то посмотрите. Там русским по белому все изложено. На его основе и пишу.

Евдокимов Сергей,

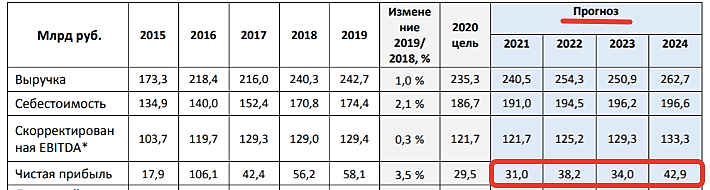

В отчете за прошлый год, они за один квартал 932 мл заработали, Маркетплейс один за первый квартал думаю мл 250 принес.Зарабатывают они намного больше чем процентные платежи берут, Половина кредита краткосрочная.Ценник явно на папир не адекватен, даже без див, ну никак по 30 р за акцию.

Максим Митин, не хочется с вами спорить и что-то доказывать. Считайте как считаете нужным.

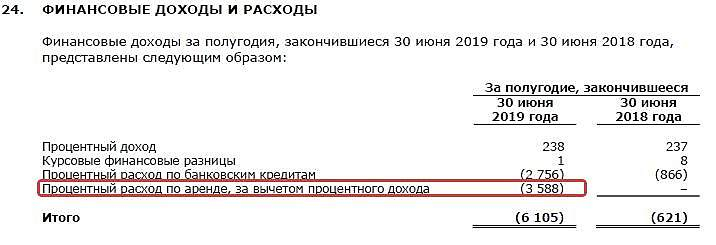

Мои доводы сводится к тому что входящий денежный поток от операционной деятельности отрицательный. Компании постоянно не хватает денег и она вынуждена их занимать чтобы крыть свои обязательства (платить зарплату, аренду и т.д.). Бумажной прибылью рассчитывается нельзя.

Стоит ли эта компания своих денег при таком состоянии бизнеса? — видимо стоит, пока есть покупатель.

Стоит ли она сейчас дороже? — нет. Ибо никто не готов платить дороже.

Евдокимов Сергей, За 2019 год уменьшился отрицательный операционный денежный поток.