Обычка зачетно плюсанула.

На новости? Какая вз.связь? Не догоняю.

Евдокимов Сергей, и, кстати, это (создание инвест дочки) может являться предвестником обратного выкупа.

Обычка зачетно плюсанула.

На новости? Какая вз.связь? Не догоняю.

Обычка зачетно плюсанула.

На новости? Какая вз.связь? Не догоняю.

За ценой какого актива металлистов (ММК, НЛМК, С.Сталь..) правильнее следить?

За стальной арматурой ?

За ценой какого актива металлистов (ММК, НЛМК, С.Сталь..) правильнее следить? За стальной арматурой?

Авто-репост. Читать в блоге >>>

О, дак тут Операционная прибыль выросла на 12%. И, получается, если не учитывать убыток от изменения курса рубля, Прибыль до налогообложения составила 286332 млн. руб. Это на 15% больше чем в прошлом году (248167 млн.р.) Разве плохо? По-моему замечательно!

Сергей Быков, не плохо. Но! (далее для любителей цифр)

Среднеежемесячная цена рублебочки черной жижи в первом полугодии 2019-го такая же как и в 2018-м (если более точно, то отклонение на 1%).

Что это значит ?

Это значит, что цена нефти не отразилась на доходах сургута и их повышение связано с ростом продаж нефти в абсолютном выражении.

Что далее ?

В июле мы имели отклонение в стоимости рублебочки — 12%

В августе уже имеем -27%

В сентябре может быть около -30%.

Если средняя цена нефти до конца года будет 60$, а доллар 65-66 рублей, то (даже с учетом падения цены в 2018-м) получим отклонение в 8%-9%.

Падение валового дохода на 9% (из-за цен) влечет за собой падение операционного дохода на ~30-35%.

Вывод: во втором полугодии можем получить операционную прибыль даже меньше, чем в 18-м.

P/S/ Расчеты грубые. До сотых )

Сценарий пессиместичный, но вполне реалистичный ))

Евдокимов Сергей, а откуда у вас такие данные по среднеежемесячной цене рублебочки? Если мне не изменяет память, то в первом полугодии прошлого года рублебочка под 5тыс. подошла и такая цена держалась 2 месяца. Сейчас и близко таких цен нет. В связи с этим я соневаюсь, что среднежемесячная цена в первом полугодии 2019 почти такая же как и в первом 2018-го.

Михаил Новокрещёнов, откуда данные? Считаю.

А память Вам, полагаю, всё-таки изменяет.

О, дак тут Операционная прибыль выросла на 12%. И, получается, если не учитывать убыток от изменения курса рубля, Прибыль до налогообложения составила 286332 млн. руб. Это на 15% больше чем в прошлом году (248167 млн.р.) Разве плохо? По-моему замечательно!

Сергей Быков, не плохо. Но! (далее для любителей цифр)

Среднеежемесячная цена рублебочки черной жижи в первом полугодии 2019-го такая же как и в 2018-м (если более точно, то отклонение на 1%).

Что это значит ?

Это значит, что цена нефти не отразилась на доходах сургута и их повышение связано с ростом продаж нефти в абсолютном выражении.

Что далее ?

В июле мы имели отклонение в стоимости рублебочки — 12%

В августе уже имеем -27%

В сентябре может быть около -30%.

Если средняя цена нефти до конца года будет 60$, а доллар 65-66 рублей, то (даже с учетом падения цены в 2018-м) получим отклонение в 8%-9%.

Падение валового дохода на 9% (из-за цен) влечет за собой падение операционного дохода на ~30-35%.

Вывод: во втором полугодии можем получить операционную прибыль даже меньше, чем в 18-м.

P/S/ Расчеты грубые. До сотых )

Сценарий пессиместичный, но вполне реалистичный ))

LSR GROUP LSRG.MM ORDINARY SHARES WILL BE INCLUDED INTO THE MOEX RUSSIA INDEX AND THE RTS INDEX AS OF SEPT 20

Тимофей Мартынов, на сей новости растем?

Чем объясняется отсутствие дивидендов за 2018 год при таком мегаросте чистой прибыли ?

Есть какие-то фундаментальные причины?

Восхитительное зрелище. Столь необычная цена обычки: на уровне октября 15 года.

Беру. За мной не занимать.

Обычное дело. Все спекулянты из бумаги убегают. Останутся только те, кто сидит в долгосрочку, как раньше и было)

chaps0909, Хорошо же. Пусть бегут. Без балласта легче подъем.

P/S/ Докупил.

Евдокимов Сергей, Аналогично, докупился

chaps0909, рано

кирилл, а хде вы раньше были ?!

Отсигнальте нам когда пора.

Обычное дело. Все спекулянты из бумаги убегают. Останутся только те, кто сидит в долгосрочку, как раньше и было)

chaps0909, Хорошо же. Пусть бегут. Без балласта легче подъем.

P/S/ Докупил.

Вы же видите, что цена стабилизировалась около 31, принимайте решение. Если вы читаете серьёзных авторов Питера Линча, Гремма, то такие показатели цены акции к стоимости чистых активов блестящие. Потенциал роста цены большой.

Vovan Zidan, он (потенциал роста) уже более 10 лет большой.

Все ждут и никак не дождутся когда же акции взлетят, и он наконец станет маленьким ))

Вы же видите, что цена стабилизировалась около 31, принимайте решение. Если вы читаете серьёзных авторов Питера Линча, Гремма, то такие показатели цены акции к стоимости чистых активов блестящие. Потенциал роста цены большой.

Vovan Zidan, он (потенциал роста) уже более 10 лет большой.

Все ждут и никак не дождутся когда же акции взлетят, и он наконец станет маленьким ))

Интервью с Гендиректором ММК. Гендиректор ММК: «Через 25 лет все рутинные процессы будут автоматизированы»

vedomosti.ru/business/characters/2019/08/28/809799-gendirektor-mmk

drbv, --->>> «Вы видите 14% этой статьи»

Распадская 1 пол. 2019 МСФО Надлом сознания инвесторов и опасности дивидендного соска.

Вышла новость

«Выплатить дивиденды по размещенным обыкновенным акциям Общества по результатам первого полугодия 2019 года в размере 2,5 рубля (два рубля пятьдесят копеек) на одну обыкновенную акцию в денежной форме.

Ожидаемо бумаги свалились, началась легкая паника и тд. Давайте рассмотрим отчет без известий про дивиденды. Будто бы их и не было. Это очень важно.

Чистая прибыль стабильна, хотя и видно некоторое замедление.

EBITDA также в «твердо и четко».

Авто-репост. Читать в блоге >>>

Жека Аксельрод, Надлом сознания инвесторов ?

Написал же коллега: спекулянтов

Инвесторов интересует глобальное потепление.

А на дождик после обеда они не реагируют )

P/S/ В целом согласен.

Мое мнение, нормально. Компания начинает платить дивиденды после долгого перерыва. С 2016 года цена бумаги выросла в 4 раза. Главное не дивиденды, а постепенный рост капитализации компании. У Абрамовича и EVRAZ с этим порядок.

chaps0909, я бы сказал, что главное не рост капитализации, а рост показателей бизнеса. Он действительно есть. КТК догоняем )

Внимательно изучила отчет Башнефти за 2 квартал 2019 год и не смогла найти ничего позитивного.

Зацепиться абсолютно не за что!

Судите сами: выручка упала на 2,87%, операционная прибыль на 11,26%, чистая прибыль на 26,54%.

У компании существенно сократился операционный денежный поток, и увеличились капитальные затраты – это первый “тревожный звоночек” для охотников за высокими дивидендами.

Может быть, по линии операционных показателей есть что-то хорошее? Нет, здесь также нет ничего позитивного.

Добыча нефти и газа находится на одном и том же уровне второй год подряд. Объем переработки сократился на 1,12%. Пока все крупнейшие нефтегазовые компании России увеличивают добычу углеводородов, у Башнефти добыча стагнирует. На мой взгляд, это происходит не из-за проблем компании, а за счет решения мажоритарного акционера в лице Роснефти.

Можно ли сейчас покупать акции Башнефти? Для тех, кто ищет истории роста ответ однозначный- нет. Для любителей дивидендов тоже есть проблема, поскольку по итогам года может существенно сократится свободный денежный поток и компания не сможет порадовать миноритариев хорошими дивидендными выплатами.

Татьяна Громова, могу намекнуть за что можно «зацепиться» ))

Вы платите 1580 (или 1830), а получаете 2539.

Разве это не выгодная покупка?

Евдокимов Сергей, Вы хотите сказать, что акции недооценены? Низкий «фри-флоат» возможно виной этому.

Дмитрий, не понимаю как это может влиять. Ежели поясните, буду признателен.

Евдокимов Сергей, по моему мнению, акции с высоким «фри-флоатом» более ликвидны на рынке, могут «входить в различные индексы», а значит больше шансов, что котировки будут ближе к справедливому значению.

Дмитрий, ну даа. Что ранее не предавал я значение сему чудо-параметру. А возможно зряя. Надо детальней поковыряться. Free-Float башни на мосбирже не указан. На смартлабе только за 15-ый год. Где еще его искать?

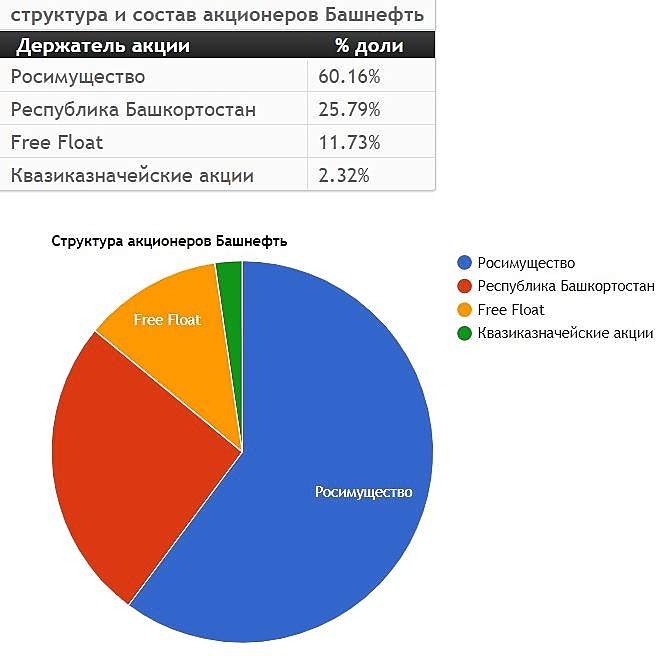

Евдокимов Сергей, На сайте Башнефти — структура акционеров.http://bashneft.ru/information/struktura-aktsionernogo-kapitala/

На Смартлабе тоже инфа есть. Фри-флоат крайне низкий, особенно для обычки.

Сам держу обычку, на текущий момент получается, как облигацию. При этом, на любых позитивных новостях, бумагу вынесут вверх, даже на небольших обьемах. Такое уже было в 2019 году два раза. Сейчас бумага на лоях, по сути можно брать (в ветке есть вопрос на эту тему). Префы считаю более рискованной бумагой, так как её просаживали и намного ниже текущих уровней. Но преф более доходная бумага.

Дмитрий, проследите за логикой. Скажите пожалуйста где не прав.

Если Free-Float это доля от некоего целого, то как можно сравнивать лишь эти доли, но при этом не сравнивать целые ?!

10% от арбуза — это больше, чем 50% от яблока.

Но с точки зрения Free-Float яблоко значительно привлекательнее. А значит акцию арбуза покупать не стоит и лучше выбратьAppleяблоко.

Насколько это правильное решение ?

Не лучше ли вместо фри флоат сравнивать абсолютный объем торгов разных компаний?

Евдокимов Сергей, Я не предлагаю сравнивать ни целые доли, ни их части. Я предлагаю использовать показатель доли фри-флоат, как часть данных для анализа и оценки бумаги.

В данном случае, в качестве гипотезы — низкий фри-флоат — как одна из причин низкой оценки компании рынком относительно реального капитала.

Никоим образом не претендую на экспертность, ИМХО.

Дмитрий, не предлагаете «сравнивать», но предлагаете «использовать»? ))

Понятно. Спасибо. Думал порассуждаем, поищем истину. Ну да ладно.

Может кто еще из участников изложит свою точку зрения на использования именно free-float.

Ибо для меня пока еще не очевидна полезность. Нужны доводы.

Совсем нерешённое. Дивов нет уже много лет. Да, есть предпосылки, но это ничего не значит. И стоимость акций это подтверждает.

chaps0909, а не поделитесь сей тайной? Как она их подтверждает?

www.e-disclosure.ru/portal/event.aspx?EventId=DprjwyvtuEaxLNByD72QPg-B-B

«изменение доли акционерного владения Евраз Груп С.А. (Evraz Group S.A.) в уставном капитале эмитента, в результате чего:

— по состоянию на 27 августа 2019г. количество акций Публичного акционерного общества «Распадская», принадлежащих Евраз Груп С.А., составляет 9 050 945 штук, что эквивалентно 1,33% от голосующих акций эмитента (без учета имеющихся на казначейском лицевом счете эмитента акций в размере 20 412 828 штук, которые не являются голосующими акциями эмитента).»

что это за сообщение? изменение доли в какую сторону, они продали акции или что?

Сергей Быков, читал. Тоже ни хрена не понял )

Евдокимов Сергей,

Было 0,19% стало 1,3% Покупают, увеличивают долю.

happymen, чувствую дивидендами пахнет )

www.e-disclosure.ru/portal/event.aspx?EventId=DprjwyvtuEaxLNByD72QPg-B-B

«изменение доли акционерного владения Евраз Груп С.А. (Evraz Group S.A.) в уставном капитале эмитента, в результате чего:

— по состоянию на 27 августа 2019г. количество акций Публичного акционерного общества «Распадская», принадлежащих Евраз Груп С.А., составляет 9 050 945 штук, что эквивалентно 1,33% от голосующих акций эмитента (без учета имеющихся на казначейском лицевом счете эмитента акций в размере 20 412 828 штук, которые не являются голосующими акциями эмитента).»

что это за сообщение? изменение доли в какую сторону, они продали акции или что?

Сергей Быков, читал. Тоже ни хрена не понял )