Что за фигня, почему упали???

Николай, не упали, а поклонились!

Сегежа приближается к справедливой стоимости. Изначально я и оценивал её 10,5 минимум (самый консервативный расчёт) до 11,7 рублей (более оптимистичный расчет). Известная теперь всем сделка послужила катализатором к росту от 8,7 до 10,5. Пока без понятия как отразится эта сделка на акционерах, хотя все же кажется позитивно. Влезать в эту историю сейчас может быть ещё не поздно, т.к. среднегодовой рост по акции должен быть около 15% сейчас. Хотя рисков уже явно больше. У меня сомнения по поводу восточного кластера (лучше всё же работать на Запад). Сможет ли компания работать эффективно и там и там? Вопрос. Мне нравится менеджмент по части работы над переработкой, но не нравится очень агрессивное увеличение лесосеки. Смогут они столько переварить? Нужна ли переработка китайцам? Эти черти ведь и сами не против работать над добавленной стоимостью…

Хорошо падаем, возвращаемся на цену SPO??

не находит в себере и тинькове

ivanivanovvodka, подтверждаю их там нет

Алекс, нашел?

Kuzmich74, Юстас нашел!

Ребят, кака вы думаете когда Сегежа начнет свой рост по иксам или этого не будет в принципе и нам обеспечен вечный боковик? неужели все те многочисленные и громогласные, кто пиарит сегежу как ракету не правы?

Вот что меня очень расстраивает так это то, что Мосбиржа (да и питерская тоже) выкатывают продукты, которые выгодны ИМ, а не инвестору.

Добрый день сообщество SmartLab. Я напишу вообще не по теме, уж простите. Вот смотрю на X5 с точки зрения инвестора и все нравится. И как развивается бизнес, и как происходит общение с розничными инвесторами, и презентации, и канал на YouTube! Все круто, классно, здорово! Но!!! Как компания может говорить о том, что она вся из себя ESG если кассир в Ростове-на-Дону( город миллионник если что) работая с 8 утра до 22 вечера получает 20 000 в месяц до вычета налогов! Это как? Где же социальная ответственность? Где забота о сотрудниках? Или она касается только менеджмента? P.s. в FixPrice и Магните зарплаты выше.

ПЕТР Иванов, правильный вопрос на правильном ресурсе. Предполагаю, что предложения «кассир» много. Поэтому цена низкая. Станет меньше предложения-цена возрастёт, будет дефицит

Владимир Фатеевских, согласен, что везде спрос и предложение. Но почему FixPrice, который меньше чем X5 в несколько раз, да и не трубит всем и вся, что они ESG, может позволить себе зарплату больше? Про Магнит я вообще молчу. Но нам вчера так и сказала кассирша — идите в Магнит через дорогу, там все кассы работают, потому что ЗП выше! И я так думаю, что кассирша, которая это сказала, уже подала заявление на увольнение. А это значит, что в этой пятерочке усугубится ситуация, и в нее перестанут ходить. Хотя, жаль, пятерочка нового формата! Удобная, классная, стильная мне очень нравится. Я раньше не думая, шел в пятерочку, а теперь задумаюсь, а стоит ли идти из-за нескольких продуктов идти в пятерочку и стоять долгую очередь или можно в том же Магните найти схожий товар?

ПЕТР Иванов, вы вообще видели в своей жизни долгие очереди? Я видел какие очереди в магнитах и пятерках, там если шесть человек стоит в очереди нетерпеливые женщины начинают кипеть, бросать на кассе пакеты с набранным товаром. Мне так хочется отправить их в восьмидесятые чтобы они постояли в тех очередях. Совсем изнежился народ.

Московская биржа выбрала провайдеров ликвидности

“Ъ” стали известны имена первых провайдеров ликвидности на Московской бирже, которые обеспечат торги иностранными ценными бумагами (ИЦБ) за валюту: Сбербанк, ВТБ, Ситибанк и банк «Эйч-эс-би-си». Тестировать новую технологию они будут в конце сентября с начала валютных торгов ИЦБ, а полностью механизм заработает с декабря. Решающим фактором выбора операторов выступает качество технической инфраструктуры, поэтому число провайдеров ликвидности ограниченно.

www.kommersant.ru/doc/4995278

скоро ракета в обычке

Полетит даже дальше птички,

Даже дальше, чем авиация летала-

Прямо на дно мирового океана😁

IPbuilder, по логике обычке дорога к 28. для начала.

Metzger, а что не на 25? Я бы там взял… а по 33 не хочу и по 28 тоже…

Сергей Хорошавин, подождите немного, возможно в моменте, когда будет схлопывание американского рынка, будет пробой и 21. Поэтому держите кэш для закупки с уровня 20-21.

Кукареки, обращение к Вам, пожалуйста, не надо минусовать мои комментарии, если описанный мной сценарий негативен для вас.

Metzger, как я понимаю префы при этом должны наоборот вверх пойти, как защитный актив в пару с ростом бакса?

Россия может потерять 30% урожая из-за климатических изменений

👉 Россия из-за климатических изменений может потерять до 30% урожая к 2040 году, заявила вице-премьер Виктория Абрамченко

👉 Ранее на резкое сокращение урожая жаловались фермеры

👉 Недавно тюменские фермеры рассказали, что из-за сильной жары и почвенной засухи в регионе возник существенный недобор урожая зерновых и зернобобовых культур, который составил примерно 50% от уровня прошлого года

www.rbc.ru/rbcfreenews/6139ddb09a7947dd657b34a6

Авто-репост. Читать в блоге >>>

Закрыл Сегежу +10%

Непонятно что будет с бумагой

Авто-репост. Читать в блоге >>>

autotrade.ru, это правильно. Данная бумага очень сильно переоценена даже при IPO. Я бы вообще не заходил в подобные компании на вашем месте. В следующий раз может не повезти. Но в данном случае поздравляю с прибылью!

Миша Быков (.ру), переоценена относительно каких финрезов? Текущего дня или ожидаемых в перспективе озвученых в стратегии?

Undeadlymost, я проводил анализ «на коленке», в моей базе данных этой компании пока нет. Переоценена относительно балансовой стоимости активов, в первую очередь. И во-вторую: По Сегеже доступны данные за последние 4 года, по-моему. Возьмите среднюю чистую прибыль за эти 4 года и посчитайте P/E при сегодняшней капитализации, вы будете удивлены. Что касается будущих результатов: Допустим, у меня есть автомобиль стоимостью 1млн руб, который является пассивом, так как я катаюсь на нём по делам, не связанным с бизнесом. Если я начну таксовать на данном автомобиле, значит, его стоимость поднимется до 1.5млн руб? А если я буду таксовать днём, а ночью сдавать его в аренду, то до 2млн? Несомненно, денежные потоки имеют ценность, и настоящие, и будущие, и непосредственно влияют на стоимость компании на бирже, но тем не менее ситуацию нужно оценивать реально. К сожалению, у меня нет точных цифр, только вывод по данной компании, но ни один прогноз и ни одна стратегия развития не оправдает эту огромную цену акций, к тому-же прогнозы, особенно долгосрочные, имеют свойство не сбываться. А стратегии корректироваться с учётом сложившейся конъюнктуры.

Миша Быков (.ру), среднюю чистую прибыль брать за 4 года для растущей компании с высокими кап затратами из индустриального сегмента для оценки будущего компании, на мой взгляд, нонсенс.

Ну да ладно, не буду настаивать…

Undeadlymost, ну что вы, всё в порядке.Небольшое уточнение: Капитальные затраты не влияют на величину чистой прибыли, они влияют на величину свободного денежного потока. Если он стабильно отрицательный, то компании нужно привлекать внешнее финансирование для дальнейшего роста, а оно уже влияет на чистую прибыль, так как увеличиваются процентные платежи, отражающиеся в финансовых расходах.

По поводу средней прибыли сейчас попробую объяснить свою точку зрения, только в справочнике аналитика за 3 последних года я нашёл данные, но это не столь важно в данном случае:

1. Средняя прибыль за 3 года 1 138 429 333 руб

2. Количество обыкновенных акций: 15 690 000 000 шт

3. Средняя прибыль на акцию за 3 года: 0,073 руб

4. Стоимость одной акции на текущий момент (по данным со смартлаба): 8,776 руб

5. P/E= 8,776/0,073 = 120

Вы считаете, что P/E, равный 120, нонсенс. Хорошо, я тоже. Какой приемлемый Р/Е у данной бумаги, на ваш взгляд? 15? Тогда при текущей стоимости акций средняя чистая прибыль за следующие 3 года должна увеличиться в 8 раз! Конечно, компания растущая, как и многие другие, но растущая ли она настолько? Лично я сильно в этом сомневаюсь и думаю, что её бумагам проще сократить свою стоимость в 8 раз!

И по поводу P/BV, раз уж я всё-таки вернулся к данной компании:

Балансовая стоимость активов на одну акцию по итогам 2020 года составила 0,421 руб (округлено вверх)

P/BV = 8,776/0,421 = 20,84 (округлено вниз).

Иными словами, за 20 рублей и 84 копейки вы покупаете всего лишь 1 рубль активов Сегежи в надежде на какой-то безумный рост!

Сколько Сегеже нужно капзатрат, чтобы увеличить активы в 20 раз, чтобы они имели более или менее справедливую стоимость?

Инвестируйте разумно, друзья!

Миша Быков (.ру), позвольте полюбопытствовать, как вы посчитали балансовую стоимость активов? Я вот прямо сейчас не залез в отчетность, но smartlab с вами согласен, а blackterminal не очень, примерно в 2 раза. А на текущий момент так вообще p/b = 3,02 по blackterminal

Прибыль за 20год была отрицательной из-за курсовых разниц, так же как и за 18 год вся прибыль была съедена теми же курсовыми разницами, ну и? Платить дивы то будут с потока. А бумажные прибыля и убытки пусть налоговая смотрит. Если уж на то пошло, то за последние 12 месяцев p/e = 16,5.

Undeadlymost, только я при расчёте балансовой стоимости активов ещё нематериальные активы вычитаю. Да, P/E 16,56 по с 30 июня 2020 по 30 июня 2021. Но выборка маленькая, всего 12 месяцев. Не прошло и полгода, а нижеописанная ситуация рассосалась?

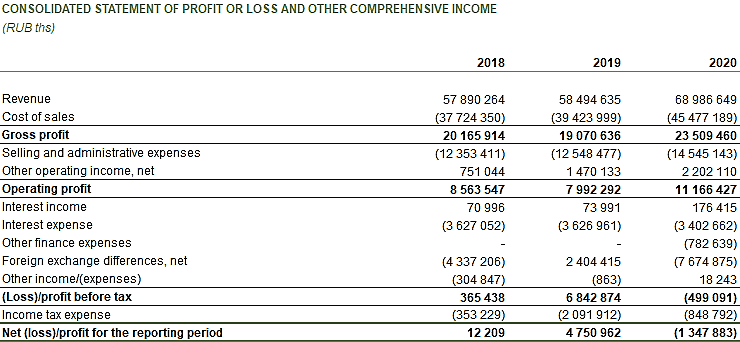

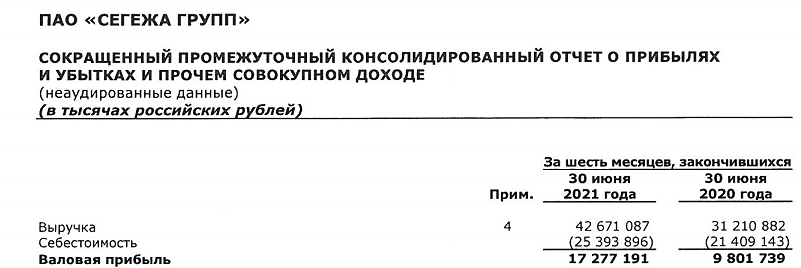

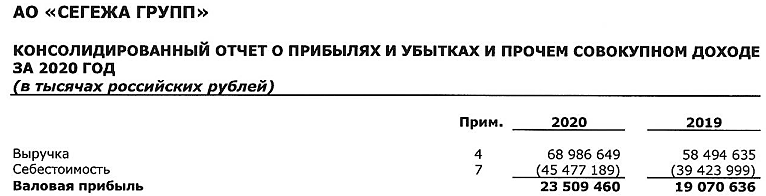

По итогам 2020 года выручка выросла на 17.9%, себестоимость реализации на 15.3%. По итогам первого полугодия 2021 года выручка аж на 36.7%, а себестоимость всего лишь на 18.6%. Что это, такая высокоэффективная модернизация производственных и прочих процессов произошла за полгода, которая позволила так снизить себестоимость? Нет, это спекулятивный рост цен на продукцию деревообработки: www.rbc.ru/business/15/05/2021/609d0deb9a79477b98dfb3dc

Какое отношение это имеет к представленной стратегии и качеству управления Сегежи? Никакого. Инвестировать в это стихийное по своей сути явление, на мой взляд, опрометчиво.

Кроме того, несмотря на все усилия по выкупу размещённых акций инвесторами, P/BV составляет сейчас «всего лишь» 13.29.blackterminal вообще не знаю, что это, и после приведённой вами цифры знать не хочу.

Что касается выплаты дивидендов из денежных потоков: Вы же недавно говорили, что компания активно инвестирует, имеет высокие капитальные затраты? Откуда у неё FCF для выплаты более менее приличных дивидендов?

Свои методы расчёта приводить не буду, чтобы не вызывать полемику, но FCF у данной компании весьма скромный, иногда даже отрицательный.

И ещё кое-что добавлю:

Отношение сегодняшней рыночной капитализации к общим активам на 30 июня у такой высококлассной компании, как Лукойл, имеющей весьма низкий уровень долга, составляет 67.4% (и P/BV на конец 2020 года всего 0.88, а не 20.84)

У Сегежи же, где только лишь статьи «кредиты и займы» составляют более 40% от общих активов, данное соотношение равно 110.5%, то есть на рынке компания стоит больше не то что своих скудных балансовых активов, а даже больше всех активов со всеми кредитами, займами и прочими потрохами! Это ли не переоценённость и не чрезмерный оптимизм?

Ну а оправдание вами убытков Сегежи — это действительно нонсенс! Интересно, когда вы потеряете свои деньги на данных бумагах, вы тоже спишите это на курсовые разницы?

Сколько вам платят за введение инвесторов в заблуждение?

Резюмирую: Я своё мнение по компании Сегежа широкому кругу пользователей выразил, глубоко не углублялся, так как у меня в работе данной компании нет на сегодняшний день. Но, думаю, хоть немного искушённому инвестору после моего беглого анализа станет понятно, что это за компания и чего от неё можно ждать. Подчеркну, что компания неплохая в целом, но слишком дорогая на сегодняшний день.

Искренне надеюсь, что помог кому-то принять верное решение по данной бумаге.

Закрыл Сегежу +10%

Непонятно что будет с бумагой

Авто-репост. Читать в блоге >>>

autotrade.ru, это правильно. Данная бумага очень сильно переоценена даже при IPO. Я бы вообще не заходил в подобные компании на вашем месте. В следующий раз может не повезти. Но в данном случае поздравляю с прибылью!

Миша Быков (.ру), переоценена относительно каких финрезов? Текущего дня или ожидаемых в перспективе озвученых в стратегии?

Undeadlymost, я проводил анализ «на коленке», в моей базе данных этой компании пока нет. Переоценена относительно балансовой стоимости активов, в первую очередь. И во-вторую: По Сегеже доступны данные за последние 4 года, по-моему. Возьмите среднюю чистую прибыль за эти 4 года и посчитайте P/E при сегодняшней капитализации, вы будете удивлены. Что касается будущих результатов: Допустим, у меня есть автомобиль стоимостью 1млн руб, который является пассивом, так как я катаюсь на нём по делам, не связанным с бизнесом. Если я начну таксовать на данном автомобиле, значит, его стоимость поднимется до 1.5млн руб? А если я буду таксовать днём, а ночью сдавать его в аренду, то до 2млн? Несомненно, денежные потоки имеют ценность, и настоящие, и будущие, и непосредственно влияют на стоимость компании на бирже, но тем не менее ситуацию нужно оценивать реально. К сожалению, у меня нет точных цифр, только вывод по данной компании, но ни один прогноз и ни одна стратегия развития не оправдает эту огромную цену акций, к тому-же прогнозы, особенно долгосрочные, имеют свойство не сбываться. А стратегии корректироваться с учётом сложившейся конъюнктуры.

Миша Быков (.ру), среднюю чистую прибыль брать за 4 года для растущей компании с высокими кап затратами из индустриального сегмента для оценки будущего компании, на мой взгляд, нонсенс.

Ну да ладно, не буду настаивать…

Undeadlymost, ну что вы, всё в порядке.Небольшое уточнение: Капитальные затраты не влияют на величину чистой прибыли, они влияют на величину свободного денежного потока. Если он стабильно отрицательный, то компании нужно привлекать внешнее финансирование для дальнейшего роста, а оно уже влияет на чистую прибыль, так как увеличиваются процентные платежи, отражающиеся в финансовых расходах.

По поводу средней прибыли сейчас попробую объяснить свою точку зрения, только в справочнике аналитика за 3 последних года я нашёл данные, но это не столь важно в данном случае:

1. Средняя прибыль за 3 года 1 138 429 333 руб

2. Количество обыкновенных акций: 15 690 000 000 шт

3. Средняя прибыль на акцию за 3 года: 0,073 руб

4. Стоимость одной акции на текущий момент (по данным со смартлаба): 8,776 руб

5. P/E= 8,776/0,073 = 120

Вы считаете, что P/E, равный 120, нонсенс. Хорошо, я тоже. Какой приемлемый Р/Е у данной бумаги, на ваш взгляд? 15? Тогда при текущей стоимости акций средняя чистая прибыль за следующие 3 года должна увеличиться в 8 раз! Конечно, компания растущая, как и многие другие, но растущая ли она настолько? Лично я сильно в этом сомневаюсь и думаю, что её бумагам проще сократить свою стоимость в 8 раз!

И по поводу P/BV, раз уж я всё-таки вернулся к данной компании:

Балансовая стоимость активов на одну акцию по итогам 2020 года составила 0,421 руб (округлено вверх)

P/BV = 8,776/0,421 = 20,84 (округлено вниз).

Иными словами, за 20 рублей и 84 копейки вы покупаете всего лишь 1 рубль активов Сегежи в надежде на какой-то безумный рост!

Сколько Сегеже нужно капзатрат, чтобы увеличить активы в 20 раз, чтобы они имели более или менее справедливую стоимость?

Инвестируйте разумно, друзья!

Миша Быков (.ру), позвольте полюбопытствовать, как вы посчитали балансовую стоимость активов? Я вот прямо сейчас не залез в отчетность, но smartlab с вами согласен, а blackterminal не очень, примерно в 2 раза. А на текущий момент так вообще p/b = 3,02 по blackterminal

Прибыль за 20год была отрицательной из-за курсовых разниц, так же как и за 18 год вся прибыль была съедена теми же курсовыми разницами, ну и? Платить дивы то будут с потока. А бумажные прибыля и убытки пусть налоговая смотрит. Если уж на то пошло, то за последние 12 месяцев p/e = 16,5.

Undeadlymost, только я при расчёте балансовой стоимости активов ещё нематериальные активы вычитаю. Да, P/E 16,56 по с 30 июня 2020 по 30 июня 2021. Но выборка маленькая, всего 12 месяцев. Не прошло и полгода, а нижеописанная ситуация рассосалась?

По итогам 2020 года выручка выросла на 17.9%, себестоимость реализации на 15.3%. По итогам первого полугодия 2021 года выручка аж на 36.7%, а себестоимость всего лишь на 18.6%. Что это, такая высокоэффективная модернизация производственных и прочих процессов произошла за полгода, которая позволила так снизить себестоимость? Нет, это спекулятивный рост цен на продукцию деревообработки: www.rbc.ru/business/15/05/2021/609d0deb9a79477b98dfb3dc

Какое отношение это имеет к представленной стратегии и качеству управления Сегежи? Никакого. Инвестировать в это стихийное по своей сути явление, на мой взляд, опрометчиво.

Кроме того, несмотря на все усилия по выкупу размещённых акций инвесторами, P/BV составляет сейчас «всего лишь» 13.29.blackterminal вообще не знаю, что это, и после приведённой вами цифры знать не хочу.

Что касается выплаты дивидендов из денежных потоков: Вы же недавно говорили, что компания активно инвестирует, имеет высокие капитальные затраты? Откуда у неё FCF для выплаты более менее приличных дивидендов?

Свои методы расчёта приводить не буду, чтобы не вызывать полемику, но FCF у данной компании весьма скромный, иногда даже отрицательный.

И ещё кое-что добавлю:

Отношение сегодняшней рыночной капитализации к общим активам на 30 июня у такой высококлассной компании, как Лукойл, имеющей весьма низкий уровень долга, составляет 67.4% (и P/BV на конец 2020 года всего 0.88, а не 20.84)

У Сегежи же, где только лишь статьи «кредиты и займы» составляют более 40% от общих активов, данное соотношение равно 110.5%, то есть на рынке компания стоит больше не то что своих скудных балансовых активов, а даже больше всех активов со всеми кредитами, займами и прочими потрохами! Это ли не переоценённость и не чрезмерный оптимизм?

Ну а оправдание вами убытков Сегежи — это действительно нонсенс! Интересно, когда вы потеряете свои деньги на данных бумагах, вы тоже спишите это на курсовые разницы?

Сколько вам платят за введение инвесторов в заблуждение?

Резюмирую: Я своё мнение по компании Сегежа широкому кругу пользователей выразил, глубоко не углублялся, так как у меня в работе данной компании нет на сегодняшний день. Но, думаю, хоть немного искушённому инвестору после моего беглого анализа станет понятно, что это за компания и чего от неё можно ждать. Подчеркну, что компания неплохая в целом, но слишком дорогая на сегодняшний день.

Искренне надеюсь, что помог кому-то принять верное решение по данной бумаге.

Что с бумажкой происходит почему не растем? при ценах на удобрения на максимум

хочу взять немножко спекулятивно, кажется будет праздник и на этой улице то же скоро:)

Константин Лебедев, не поздновато ли? P/e 37, то есть в цене бумаги уже заложена будущая прибыль от высоких цен на удобрения.

Undeadlymost, Почему р/е 37? в правом верхнем углу сайта значение 8,6… или Тимофей Мартынов не следит за своим хозяйством?

Артур Бекерманн, мдя, пора идти самому считать.

ВТБ грит 37, блектерминал 10 за последние 12 месяцев, а за 20-й 30

Кому верить? Больше видимо никому нельзя, придётся со своим калькулятором ползать.

Undeadlymost, все зависит от того, откуда вы будете брать Р и Е ))

ВТБ взял нескорректированную ЧП за 2020 и текущую капитализацию. BT взял LTM нескорректированную ЧП и текущую капу, а Тимофей LTM скорректированную ЧП и текущую капу.

Вам какой из этих Р/Е по душе?)))

Что с бумажкой происходит почему не растем? при ценах на удобрения на максимум

хочу взять немножко спекулятивно, кажется будет праздник и на этой улице то же скоро:)

Константин Лебедев, не поздновато ли? P/e 37, то есть в цене бумаги уже заложена будущая прибыль от высоких цен на удобрения.

Undeadlymost, Почему р/е 37? в правом верхнем углу сайта значение 8,6… или Тимофей Мартынов не следит за своим хозяйством?