Новый etf fxdm

Брокер прислал недавно инфу про новый тикер. Это etf fxdm. Фонд широкого рынка иностранных акций, кроме Америки. В сети информации про фонд почти никакой. График бумаги лежит на полу. И отжиматься от него пока не собирается. Сам фонд заинтересовал как возможная альтернатива нашему и американскому рынкам. В сети нашлась инфа, что годовой доход фонда 40+%. У меня пока только очень короткий опыт торговли этой бумагой интрадей на отскок. Торгую от уровней по графикам минимальных тайм-фреймов. Опыт с паевыми фондами был только в самом начале 2000-х. С расставанием без сожалений. Хотелось бы понять, а чего ждать от этого ИТФ? Очень привлекает сама возможностью торговать самыми интересными бумагами мирового рынка, не тратя время на анализ. Одновременно и очень много сомнений: стоит ли покупать и держать бумагу среднесрочно. Ответа в себе найти не могу. Что вы думаете по поводу этого инструмента?

Авто-репост. Читать в блоге >>>

комментарии никто на форуме

-

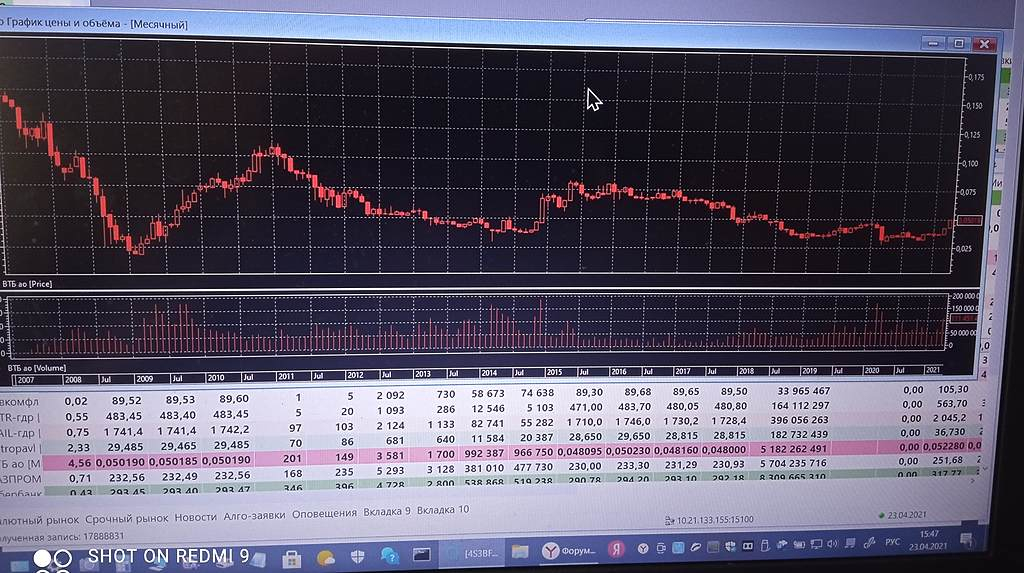

Полное дежавю: по месячной свече максимум июля 2018 года: 0,049980, а «всего» через полтора года по месячной свече максимум уже: 0,050250 — это январь 2020 года. Вопрос тогда задавали один. Теперь на 7,8,10 копеек попрем?.. Так хотелось верить… Но спустились процентов на… цать ниже. Теперь все снова готовы в бой, на штурм. И вроде дивы должны помочь. Но уже такой веры в сверхрывок почему-то нет… Может скептицизм только у тех, кто как я, ну очень давно на рынке. Все-таки бумага когда-нибудь эту надоевшую планку в 5 копеек перешагнет наконец? Три года уже почти на ней/под ней/около нее. Сколько можно-то?.

Полное дежавю: по месячной свече максимум июля 2018 года: 0,049980, а «всего» через полтора года по месячной свече максимум уже: 0,050250 — это январь 2020 года. Вопрос тогда задавали один. Теперь на 7,8,10 копеек попрем?.. Так хотелось верить… Но спустились процентов на… цать ниже. Теперь все снова готовы в бой, на штурм. И вроде дивы должны помочь. Но уже такой веры в сверхрывок почему-то нет… Может скептицизм только у тех, кто как я, ну очень давно на рынке. Все-таки бумага когда-нибудь эту надоевшую планку в 5 копеек перешагнет наконец? Три года уже почти на ней/под ней/около нее. Сколько можно-то?.

Распадская всего лишь вышла на ценовые уровни 2008 года. Но доллар тогда стоил примерно 24 рубля. Инвесторы очень долго помнили о масштабном пожаре на одной из шахт компании… Северсталь тогда, в 2008 году, стоила 600 рублей/акция, Новатэк- 200. Практически во всех бумагах экспортеров произошла переоценка ценовых уровней с 2008 предкризисного года. Кроме Распадской и еще нескольких бумаг.

Распадская всего лишь вышла на ценовые уровни 2008 года. Но доллар тогда стоил примерно 24 рубля. Инвесторы очень долго помнили о масштабном пожаре на одной из шахт компании… Северсталь тогда, в 2008 году, стоила 600 рублей/акция, Новатэк- 200. Практически во всех бумагах экспортеров произошла переоценка ценовых уровней с 2008 предкризисного года. Кроме Распадской и еще нескольких бумаг. Если смотреть на дневной график(хотя история торговли в рублях крайне мала для качественного ТА), то если не удержит текущих уровней, то следующая остановка только на 450. Там проторгованный уровень. Но сбрасывать бумагу не следует все равно — мое частное мнение. Если покупка была вдолгую. В этом году очень скромные дивы. Потом могут вырасти. Плюс ожидаемая инфляция… Ниже 450-425 мало шансов завалиться надолго.

Если смотреть на дневной график(хотя история торговли в рублях крайне мала для качественного ТА), то если не удержит текущих уровней, то следующая остановка только на 450. Там проторгованный уровень. Но сбрасывать бумагу не следует все равно — мое частное мнение. Если покупка была вдолгую. В этом году очень скромные дивы. Потом могут вырасти. Плюс ожидаемая инфляция… Ниже 450-425 мало шансов завалиться надолго.Редкий случай когда перед дивами акция камнем идет вниз длительное время без каких то отскоков. При этом ближайшая доходность почти 6% и через полгода еще 3.5% при этом уже гарантированно. Удивительно

Дмитрий, абсолютно рядовой случай. Ведь большинство покупает див/акции в расчете на рост перед отсечками. И сбрасывают, не оставаясь в бумаге, как раз накануне отсечек. А здесь еще ликвидность очень низкая. Отсюда и падение. Дивы не бог весть какие, чтобы сидеть потом в бумаге месяцами, заморозив деньги и гадать: а на сколько упадет бумага и как быстро отрастет. И на каком уровне вообще останется вдолгую. Деньги при этом заморожены на неопределенный срок. Вчера, например, можно было получить размер этих дивов за день на росте Россетей. И не париться. Так что все объяснимо. У Глобалтранса еще нет проторгованных рублевых уровней. А ведь все ждут жесткой коррекции рынка из-за роста инфляции и неизбежных поднятий ставок в мире. В этом и есть причина небольшой преддивидендной коррекции в гдр Глобалтранса. Плюс валютные риски. Геополитика может вмешаться.

Светлана Данильчук, как связан глобалтранс с валютными рисками?

Кекс Пекс, бизнес в россии, а дивы в валюте

Вольд, и в чем здесь валютный риск? Компания работает в РФ, долг в рублях, доходы в рублях, в долларах только валюта див и листинг в Лондоне. Вы причинно-следственную связь то соблюдайте. Компании вообще нет дела до курса валют. Вырастет доллар — меньше получите див в долларах, упадет доллар — получите больше див в долларах, прямо как у всех других компаний, осуществляющих деятельность внутри РФ.

Кекс Пекс, вы вообще не понимаете, с какой бумагой имеете дело и какие там риски. Внутри какой России она работает? bcs-express.ru/novosti-i-analitika/chto-sleduet-znat-o-globaltrans-v-preddverii-listinga-na-mosbirzhe

Светлана Данильчук, Выручка и долги Globaltrans в основном выражены в рублях. Компания имеет незначительные валютные обязательства, а остаток денег может хранить в иностранной валюте. То есть она имеет ограниченные риски воздействия колебаний валютных курсов. При этом нужно учесть, что Globaltrans ведет свою деятельность на территории разных стран, поэтому работает с несколькими валютами сразу. Валютный риск в этом случае присутствует, но не является существенным.

Был бы тут смайл фейспалма — я бы вам его поставил. Валютный риск тут настолько незначителен, что о нем и упоминать не стоит.

Кекс Пекс, если не ошибаюсь, сейчас у глобалтранса вообще нет валютных долгов, только рублевые. а за прошлый год они перекредитовались и снизили процентную ставку

Евгений_hardboa, главное ведь- самого себя убедить. С чем вас и поздравляю. А я, как и инвесторы в Лондоне очевидно, при взгляде на эту компанию помню, что она работает не только в России, но и во всех странах СНГ и Балтии, занимается там не только перевозками, но и лизингом. Не в рублях. И тарифы там платит в местной валюте. Для вас слово валюта, видимо, означает только бакс/евро. И еще я все это накладываю на заметно растущие геополитические риски на указанных территориях. И меня не удивляет снижение курсовой стоимости компании в данный конкретный момент. И спасибо ей за то, что именно сейчас позволяет мне лично заработать на коротких спекуляциях. Сегодня- две прибыльных сделки. Да, Глобалтранс может стоить и в разы больше. Но не сегодня и не завтра. А чисто теоретически при совпадении рядя условий. Всем- профита. Много раз в течение многих лет входила в эту бумагу. Тухлая она. По всему должна стоить в разы больше. Но не растет. Если учесть девальвацию 2014 года, то цена даже не скорректировалась вверх на валютной переоценке. Ниже плинтуса стоит. И явных причин этого многолетнего депрессняка никто не знает. И дивы так себе…

Много раз в течение многих лет входила в эту бумагу. Тухлая она. По всему должна стоить в разы больше. Но не растет. Если учесть девальвацию 2014 года, то цена даже не скорректировалась вверх на валютной переоценке. Ниже плинтуса стоит. И явных причин этого многолетнего депрессняка никто не знает. И дивы так себе…Редкий случай когда перед дивами акция камнем идет вниз длительное время без каких то отскоков. При этом ближайшая доходность почти 6% и через полгода еще 3.5% при этом уже гарантированно. Удивительно

Дмитрий, абсолютно рядовой случай. Ведь большинство покупает див/акции в расчете на рост перед отсечками. И сбрасывают, не оставаясь в бумаге, как раз накануне отсечек. А здесь еще ликвидность очень низкая. Отсюда и падение. Дивы не бог весть какие, чтобы сидеть потом в бумаге месяцами, заморозив деньги и гадать: а на сколько упадет бумага и как быстро отрастет. И на каком уровне вообще останется вдолгую. Деньги при этом заморожены на неопределенный срок. Вчера, например, можно было получить размер этих дивов за день на росте Россетей. И не париться. Так что все объяснимо. У Глобалтранса еще нет проторгованных рублевых уровней. А ведь все ждут жесткой коррекции рынка из-за роста инфляции и неизбежных поднятий ставок в мире. В этом и есть причина небольшой преддивидендной коррекции в гдр Глобалтранса. Плюс валютные риски. Геополитика может вмешаться.

Светлана Данильчук, как связан глобалтранс с валютными рисками?

Кекс Пекс, бизнес в россии, а дивы в валюте

Вольд, и в чем здесь валютный риск? Компания работает в РФ, долг в рублях, доходы в рублях, в долларах только валюта див и листинг в Лондоне. Вы причинно-следственную связь то соблюдайте. Компании вообще нет дела до курса валют. Вырастет доллар — меньше получите див в долларах, упадет доллар — получите больше див в долларах, прямо как у всех других компаний, осуществляющих деятельность внутри РФ.

Кекс Пекс, вы вообще не понимаете, с какой бумагой имеете дело и какие там риски. Внутри какой России она работает? bcs-express.ru/novosti-i-analitika/chto-sleduet-znat-o-globaltrans-v-preddverii-listinga-na-mosbirzheРедкий случай когда перед дивами акция камнем идет вниз длительное время без каких то отскоков. При этом ближайшая доходность почти 6% и через полгода еще 3.5% при этом уже гарантированно. Удивительно

Дмитрий, абсолютно рядовой случай. Ведь большинство покупает див/акции в расчете на рост перед отсечками. И сбрасывают, не оставаясь в бумаге, как раз накануне отсечек. А здесь еще ликвидность очень низкая. Отсюда и падение. Дивы не бог весть какие, чтобы сидеть потом в бумаге месяцами, заморозив деньги и гадать: а на сколько упадет бумага и как быстро отрастет. И на каком уровне вообще останется вдолгую. Деньги при этом заморожены на неопределенный срок. Вчера, например, можно было получить размер этих дивов за день на росте Россетей. И не париться. Так что все объяснимо. У Глобалтранса еще нет проторгованных рублевых уровней. А ведь все ждут жесткой коррекции рынка из-за роста инфляции и неизбежных поднятий ставок в мире. В этом и есть причина небольшой преддивидендной коррекции в гдр Глобалтранса. Плюс валютные риски. Геополитика может вмешаться.

ТМК — дивидендная отсечка уже на этой неделе!

smart-lab.ru/dividends/

Pinkin, и гэп до 62?))))

Сергей, чтобы не гадать, будет гэп (до условных 62) или нет, достаточно всем желающим просто продать «ТМК» на этой неделе (перед отсечкой) и всего лишь переложиться в Рязаньэнергосбыт и МТС, чтобы уже там насладиться ростом до отсечек уже в этих 2-х вышеперечисленных акциях.

Pinkin, да, цена у этой бумаги может быть любой при фри флоут всего в 4%…

Светлана Данильчук, Я не вижу мотивов у собственника продавать собственные акции ниже определённого уровня, или скупать по заоблачным ценам. Этим занимаются спекулянты, и не на таких бумагах.

У собственника всегда есть, вне зависимости от размера фри флоут, действенные инструменты влияния на цену (как минимум — дивы). Вопрос только в мотивации.

Или вы и правда считаете, что волатильность у МТС (ФФ=45) ниже, или что ценами там не манипулируют?

Вот с ликвидностью при низких ФФ — беда, согласен.

Patrol98, дополню свой ответ вам. Прочтите материал по ссылке. journal.open-broker.ru/investments/chetyre-kompanii-kotorye-mogut-ujti-s-moskovskoj-birzhi-v-2020-godu/

И вы поймете мотивы собственника снизить цену акций до минимальной величины перед возможным делистингом. Мотивов снижать цену намеренно на самом деле не меньше, чем повышать.ТМК — дивидендная отсечка уже на этой неделе!

smart-lab.ru/dividends/

Pinkin, и гэп до 62?))))

Сергей, чтобы не гадать, будет гэп (до условных 62) или нет, достаточно всем желающим просто продать «ТМК» на этой неделе (перед отсечкой) и всего лишь переложиться в Рязаньэнергосбыт и МТС, чтобы уже там насладиться ростом до отсечек уже в этих 2-х вышеперечисленных акциях.

Pinkin, да, цена у этой бумаги может быть любой при фри флоут всего в 4%…

Светлана Данильчук, Я не вижу мотивов у собственника продавать собственные акции ниже определённого уровня, или скупать по заоблачным ценам. Этим занимаются спекулянты, и не на таких бумагах.

У собственника всегда есть, вне зависимости от размера фри флоут, действенные инструменты влияния на цену (как минимум — дивы). Вопрос только в мотивации.

Или вы и правда считаете, что волатильность у МТС (ФФ=45) ниже, или что ценами там не манипулируют?

Вот с ликвидностью при низких ФФ — беда, согласен.

Patrol98, продавать мотивов нет. А вот выкупить все остальное с рынка в три раза дешевле- есть. И оферту розничным минорам предложить по минимуму. И уйти с публичных торгов. Как Уралкалий. Примеров куча. Плюс неликвид. очень опасная бумага.Прикольная бумага. В Лондоне +0,78, у нас -1,05.

Ipchik, так на рублевой цене здесь еще 2 фактора сказываются: низкая ликвидность на местных торгах и колебания валютных курсов.ТМК — дивидендная отсечка уже на этой неделе!

smart-lab.ru/dividends/

Pinkin, и гэп до 62?))))

Сергей, чтобы не гадать, будет гэп (до условных 62) или нет, достаточно всем желающим просто продать «ТМК» на этой неделе (перед отсечкой) и всего лишь переложиться в Рязаньэнергосбыт и МТС, чтобы уже там насладиться ростом до отсечек уже в этих 2-х вышеперечисленных акциях.

Pinkin, да, цена у этой бумаги может быть любой при фри флоут всего в 4%…

Долго-долго и давно смотрела на эту бумагу. Такая завлекашка, такая недооцененная. Но ракета никак взлетать не хотела. И незаметно для всех превратилась в дельтоплан, который плавненько так, но неуклонно спускается вниз, лишь изредка приподнимаясь при этом спуске. И никто не знает, какой высоты был холм и как низко удастся приземлиться. Пока только редкие отскоки вверх. Тренд- пока только вниз. До 22.5 по крайней мере. Но и это — весьма приблизительная оценка. Если половина игроков на рынках перестала считать золото защитным активом, то на чем расти, собственно бумаге в будущем? В цене сейчас редкие, востребованные новыми технологиями, металлы. А переход на цифровые валюты делает вложения в золото, как базовый золото-валютный актив, экзотикой. Поэтому- Полиметалл, да, может быть. Норникель- тоже да, если еще что-то где-то там не прорвет у него. А вот Петропавловск… не знаю… стал остывать интерес к этой бумаге. Разве что спекулятивно прокатиться на откатах/отбоях после глубоких просадок. А идея трендового роста здесь вообще не очевидна. Нет для нее фундаментальной основы. Довольно мало государств делают ставку именно на пополнение и/или формирование своих золотых резервов в последние десятилетия.

Светлана Данильчук, вы считаете, что золото в новых технологиях не востребовано? Несколько категоричное мнение. А вот по поводу пополнения золотых резервов поподробнее. Судя по Википедии только Венесуэла уменьшила резерв. Остальные либо держат, либо увеличивают. С 2010х вообще масштабные продажи прекратились у всех.

Dannip, gold.ru/ здесь ищите ответы на ваши вопросы по золоту. А я просто высказываю свое частное мнение. Всего 10-12 % добываемого золота востребовано в технологиях на сегодня. На мой взгляд, это ничтожно мало и востребованность этого металла не растет именно в технологиях.

- Всего несколько бумаг на Московской бирже имеют free flot в ничтожные 4%, как ТМК. Это означает огромные риски для новых покупателей. Ведь держатели крупных пакетов могут быстро выставить ЛЮБУЮ удобную им цену бумаг. Менее 10% free flot у Распадской и ВСМПО АВИСМА, 4 % — у Россети Сибирь и КАМАЗа, 6%- у Аптек 36,6 и Акрона, Мостотреста, 10-11 % у М.Видео, Сафмара. Всеми этими бумагами торговать опасно. Лично я предпочитаю держаться от таких бумаг подальше. Движения их цен могут быть просто непредсказуемыми. Данные о free flot опубликованы на сайте Московской бирже.

интересно кто сейчас продает по такой цене, сложно представить, что тот кто покупал по 37-38, имеет цель для фиксации 39

Parvaz, предполагаю, что продаёт тот кто купил выше 39. А хочет просто выйти из этого неэффективно для акционеров банка.

Сергей Кузнецов, а смысл если резать лося то сразу, либо высиживать до конца, и цена выше 39 была недолго, когда успели раздать то

Parvaz, у всех свои стратегии… за несколько лет падения акции начинаешь совершать неадекватные действия

PS я решил для себя, что никогда больше не куплю втб

Сергей Кузнецов, очень хорошая бумага для спекуляций. Потому что много лет торгуется в четко очерченном по уровням боковике. Последние как миниму три года- четко между 5 копейками сверху и 3-мя снизу. То есть ее можно гарантированно покупать у нижних уровней боковика и продавать у верхних. А сейчас еще и дивы какие-то будут. Сейчас рынки такие, что вообще бессмысленно что-то держать в портеле долго.

Светлана Данильчук, по вашей стратегии сейчас покупать поздно, а продавать рано)))

Сергей Кузнецов, покупать еще можно после небольших откатов вниз, но уже с бОльшим риском, чем в самом низу диапазона. Чисто теоретически спокойно может до 5 копеек дорасти, как и раньше. Если не будет негативных новостей и общего снижения рынка. Уже сидящим в бумаге можно спокойно сидеть и дальше. Впереди- еще и дивы.интересно кто сейчас продает по такой цене, сложно представить, что тот кто покупал по 37-38, имеет цель для фиксации 39

Parvaz, предполагаю, что продаёт тот кто купил выше 39. А хочет просто выйти из этого неэффективно для акционеров банка.

Сергей Кузнецов, а смысл если резать лося то сразу, либо высиживать до конца, и цена выше 39 была недолго, когда успели раздать то

Parvaz, у всех свои стратегии… за несколько лет падения акции начинаешь совершать неадекватные действия

PS я решил для себя, что никогда больше не куплю втб

Сергей Кузнецов, очень хорошая бумага для спекуляций. Потому что много лет торгуется в четко очерченном по уровням боковике. Последние как миниму три года- четко между 5 копейками сверху и 3-мя снизу. То есть ее можно гарантированно покупать у нижних уровней боковика и продавать у верхних. А сейчас еще и дивы какие-то будут. Сейчас рынки такие, что вообще бессмысленно что-то держать в портеле долго.

Светлана Данильчук, по вашей стратегии сейчас покупать поздно, а продавать рано)))

Сергей Кузнецов, Сейчас налицо был шортовый сквиз. Он всегда в этих бумагах возникает наверху диапазона. Выносит бумагу как ракету. А потом вниз, когда все губу раскатают на дальнейший рост как минимум до 8 копеек. Но если цена уверенно пробьет 5 копеек, и после проторговки уровня нарисует локальный восходящий тренд, то там есть более высокие цели для новых уровней. Сильные многолетние сопротивления у втб примерно на уровнях 5 копеек, потом 7,5 и выше- примерно 10-12 копеек. И только при пробое всех этих уровней любые цифры вверху нарисовать может. Фундаментально рост возможен резкий при решении проблемы с прив. акциями. Эмоционально — при смене руководства, тогда ожидаемым будет резкий скачок вверх. Если в первом случае можно ожидать появления наконец-то у бумаги растущего тренда, то втором перспективы развития того или иного направления движения цены не так ясны и очевидны.Долго-долго и давно смотрела на эту бумагу. Такая завлекашка, такая недооцененная. Но ракета никак взлетать не хотела. И незаметно для всех превратилась в дельтоплан, который плавненько так, но неуклонно спускается вниз, лишь изредка приподнимаясь при этом спуске. И никто не знает, какой высоты был холм и как низко удастся приземлиться. Пока только редкие отскоки вверх. Тренд- пока только вниз. До 22.5 по крайней мере. Но и это — весьма приблизительная оценка. Если половина игроков на рынках перестала считать золото защитным активом, то на чем расти, собственно бумаге в будущем? В цене сейчас редкие, востребованные новыми технологиями, металлы. А переход на цифровые валюты делает вложения в золото, как базовый золото-валютный актив, экзотикой. Поэтому- Полиметалл, да, может быть. Норникель- тоже да, если еще что-то где-то там не прорвет у него. А вот Петропавловск… не знаю… стал остывать интерес к этой бумаге. Разве что спекулятивно прокатиться на откатах/отбоях после глубоких просадок. А идея трендового роста здесь вообще не очевидна. Нет для нее фундаментальной основы. Довольно мало государств делают ставку именно на пополнение и/или формирование своих золотых резервов в последние десятилетия.

Светлана Данильчук, а кто писал то про недооцененность? коган? с прогнозируемым р/е=7

zzznth, да все писали и пишут. Бкс, рбк и тд. Многие блогеры в том числе. И аналитики почти всех инвесткомпаний в обзорах. Общепринятое мнение. Когана не читалаинтересно кто сейчас продает по такой цене, сложно представить, что тот кто покупал по 37-38, имеет цель для фиксации 39

Parvaz, предполагаю, что продаёт тот кто купил выше 39. А хочет просто выйти из этого неэффективно для акционеров банка.

Сергей Кузнецов, а смысл если резать лося то сразу, либо высиживать до конца, и цена выше 39 была недолго, когда успели раздать то

Parvaz, у всех свои стратегии… за несколько лет падения акции начинаешь совершать неадекватные действия

PS я решил для себя, что никогда больше не куплю втб

Сергей Кузнецов, очень хорошая бумага для спекуляций. Потому что много лет торгуется в четко очерченном по уровням боковике. Последние как миниму три года- четко между 5 копейками сверху и 3-мя снизу. То есть ее можно гарантированно покупать у нижних уровней боковика и продавать у верхних. А сейчас еще и дивы какие-то будут. Сейчас рынки такие, что вообще бессмысленно что-то держать в портеле долго.

А скучно как-то без Америки…

Russia-n-Roul, да уж. Когда метрополия нашей цивилизации отдыхает, вся жизнь везде замирает… никакой нигде движухи…- Долго-долго и давно смотрела на эту бумагу. Такая завлекашка, такая недооцененная. Но ракета никак взлетать не хотела. И незаметно для всех превратилась в дельтоплан, который плавненько так, но неуклонно спускается вниз, лишь изредка приподнимаясь при этом спуске. И никто не знает, какой высоты был холм и как низко удастся приземлиться. Пока только редкие отскоки вверх. Тренд- пока только вниз. До 22.5 по крайней мере. Но и это — весьма приблизительная оценка. Если половина игроков на рынках перестала считать золото защитным активом, то на чем расти, собственно бумаге в будущем? В цене сейчас редкие, востребованные новыми технологиями, металлы. А переход на цифровые валюты делает вложения в золото, как базовый золото-валютный актив, экзотикой. Поэтому- Полиметалл, да, может быть. Норникель- тоже да, если еще что-то где-то там не прорвет у него. А вот Петропавловск… не знаю… стал остывать интерес к этой бумаге. Разве что спекулятивно прокатиться на откатах/отбоях после глубоких просадок. А идея трендового роста здесь вообще не очевидна. Нет для нее фундаментальной основы. Довольно мало государств делают ставку именно на пополнение и/или формирование своих золотых резервов в последние десятилетия.

Чтобы купить акции, выберите надежного брокера: