Превзошел всех в оценке ))))))))))) Замануха

Москва. 29 октября. ИНТЕРФАКС — Инвестиционная компания (ИК) «Ренессанс

Капитал» начала анализ американских депозитарных расписок (ADR) нефтегазовых

компаний РФ, сообщается в обзоре аналитиков ИК Александра Бурганского и Олега

Чистюхина.

До этого момента «Ренессанс Капитал» оценивал только локальные акции

компаний сектора в рублях. Теперь эксперты будут давать прогнозные цены и для их

депозитарных расписок в долларах США.

Оценки и рекомендации аналитиков (цены в рублях):

Компания Текущая цена Прогнозная цена Потенциал роста Консенсус-прогноз цены* Рекомендация Консенсус-рекомендация*

Сургутнефтегаз 46,54 130 179% 43,6 держать держать

Сургутнефтегаз** 6,79 20,3 199% 6,75 держать держать

Сургутнефтегаз*** 39,57 130 229% 50,01 покупать держать

** — для ADR, цены в долларах США

*** — для привилегированных акций

комментарии aps на форуме

-

Есть знающие люди? Почему если переоценку Теле2 можно в прибыль поставить причем авансом, а, что тогда с убытком по переоценке Магнита? Его не ставят в отчетность что-ли? Это вопрос совсем не против котировок акций. Просто такое же я по Сберу замечал — например когда тот же RGBI сильно валился, то никакого убытка не было в отчетности. Это не мешало Сберу показывать хорошие отчеты и расти.

Есть знающие люди? Почему если переоценку Теле2 можно в прибыль поставить причем авансом, а, что тогда с убытком по переоценке Магнита? Его не ставят в отчетность что-ли? Это вопрос совсем не против котировок акций. Просто такое же я по Сберу замечал — например когда тот же RGBI сильно валился, то никакого убытка не было в отчетности. Это не мешало Сберу показывать хорошие отчеты и расти.

Я честно говоря не понимаю этот момент с отчетностью банков.Версия с покупкой НПЗ отличная. Но для меня остался вопрос с префами. Почему они слабо растут на этом инсайде? Кто то скупает голоса? Зачем?

П.С. Пришла мысль, что сентябрь и октябрь две разные истории. В сентябре отыграли покупку НПЗ. А в октябре уже новые перемены в компании.

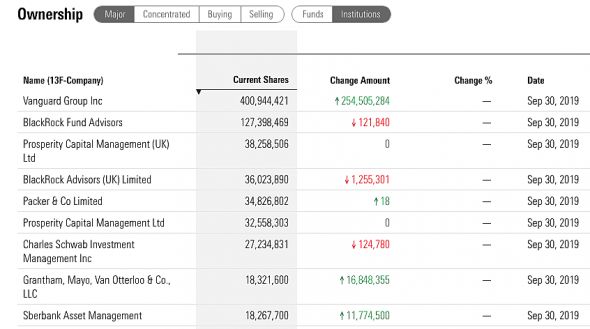

westGOD, без теорий заговоров — в сентябре наверное так и было: зашли крупные инвесторы на новостях о РИОН, может что-то узнали еще, плюс таргет Сбер переставил. В октябре и в самом деле непонятно на чем покупали обычку, префа ведет себя наравне с рынком вообщем-то. Но движуха явно не на слухах о Лукойле из телеграм-канала — из Сбербанка КИБ или Вангарда не надо олухов лепить. Хотя может уже обратно вышли — кто знает… Надеюсь корректная табл. от Морнингстар:

Вот еще довод почему Антипинский НПЗ вписывается в структуру СНГ и может быть объектом M&A

С соответствующей просьбой глава Сбербанка Герман Греф 18 июля обращался к президенту Владимиру Путину — через два месяца после того, как банк забрал Антипинский завод за долги. Отсутствие реверсных нефтепроводов, работающих в обратном направлении, не позволяет наладить эффективную логистику сырья, писал Греф. Он предлагал разрешить вместо прямых поставок проводить своповые (например, «Сургутнефтегаз» будет поставлять сырье на Антипинский НПЗ, а взамен получать нефть с его месторождений в Оренбургской и Самарской областях) — это позволит владельцу лицензий сэкономить $100–120 млн в год.

Подробнее на РБК:

www.rbc.ru/business/16/09/2019/5d790fc4...

Zorrbabud, понятно, что ВВП на предложения Грефа согласился если Сургут в теме. Но почему не объявили официально? Нормальная M&A сделка же… Это вопрос… может еще в процессе… или этой сделки просто нет в природе.Доброе утро коллеги!

Как вам такая мысль.

Тут уже обращали внимание опытные товарищи что типа скупка акций напоминает почерк Сбербанка.

Сбер CIB недавно повысил таргет по обычке Сургута до 1.1 Долл.

www.tinkoff.ru/invest/news/262880/

Потом прошла инфа, что Сбер прекратил кавередж по бумагам Сургута.

ВОПРОС: Почему именно Сбер мелькает, и почему вдруг прекратил?

www.finmarket.ru/shares/analytics/5103875

А ответ может быть в том, что Сбер/Греф, недавно урегулировав вопросы наверху по санации Антипинского НПЗ (Тюмень), нашел по всей видимости надежные такие хорошие руки куда можно пристроить качественный непрофильный актив. А дабы избежать спекуляций на тему конфликта интересов исключил СНГ из аналитики вот и все.

Так что ждем развязки, может в отчете Сбера и СНГ уже что то увидим и это будет бомба и для Сбера и для СНГ, в хорошем смысле)

А ведь еще есть в принципе открытые кейсы по Афипскому и Хабаровскому НПЗ, чем не прекрасные объекты для M&A активности СНГ… На Афипский НПЗ вот транснефть недавно трубу построила.

Zorrbabud, плюс учитывая, что на Антипинском НПЗ перерабатывается нефть Сургутнефтегаза, основной долг НПЗ перед Сбербанком, депозиты Сургута в Сбербанке (могут провести зачёт), завод модернизированный, есть у НПЗ и неплохие месторождения… Ваше предположение имеет право быть и очень реалистично. Причем и в самом деле весьма выгодно как для Сбера так и для Сургута.

Телеграм-каналы воспользовались именем «Интерфакса» для распространения фейковой новости о покупке «Сургутнефтегазом» доли в «Лукойле»

www.vedomosti.ru/technology/news/2019/10/28/814890-interfaks-pozhalovalsya

Александр, Не уж то люди торгуют по новостям из Телеграм-каналов? Тем более такими объёмами? Хотя и Лукойл и Сургуты неслабо упали сегодня… занятно

кто-нибудь знает — зачем Индонезии в принципе запрещать экспорт никеля и отказываться от этих существенных доходов?

Malik,

mc.ru/news/nw/news_id/11130Предположим кубышку инвестировали под 7%.

Это даёт 350+420=770 ярдов.

При выплате 40% это 7 руб.

При ДД 8% это цена 87 руб

Нехило так, и это ещё консервативный портфель. Тут перцы из фридома рассуждают про 10-30%

Andy20, тогда бы префы улетели бы в первую очередь- Честно говоря не верится, что Сбер сможет отдать триллион рублей из депозитов на какую-нибудь реальную сделку или ВТБ несколько сот миллиардов рублей, а точнее отдать десятки миллиардов долларов. Эти банки «упадут» тогда, кассовые разрывы будут и тд. Разве что переуступкой прав требований, но кто тогда пойдет на такую сделку?

почему растут акции Сургутнефтегаза

Новостей никаких нет. Рост начался с сентября, когда вышла новость с созданием дочернего ООО Рион, предназначенного для инвестиций в ценные бумаги.

Что мы знаем о Сургуте?

1. free float обычки был около 25%

2. 50%+ закольцовано внутри самого Сургута и не ясно кто владеет. По сути акции Сура принадлежат самому Суру.

3. Сур стоит дешевле кэша. Даже сейчас капитализация составляет 2 трлн в то время как чистая кэш позиция 3 трлн. руб, нераспределенная прибыль 3,4 трлн руб.

Далее, конспирологическая версия. Предположим вы захотели завладеть Суром. Для этого вы скупаете free float и гасите казначейский пакет. Вуаля. Если погасить 50% акций, то 25% превратятся в контроль. Если погасить 60% акций, что для контроля потребуется скупить всего 20% бумаги.

Теперь критикуйте мою версию

Авто-репост. Читать в блоге >>>

Тимофей Мартынов, Браудера именно за такой финт до сих пор хотят посадить и въезд запретили. Никто после этого не захочет провести такую операцию. Я ставлю на то, что всё-таки начнут работать с денежной позицией (депозитами), так как ставки по валютным депозитам стали отрицательными в реальном выражении (с учетом американской инфляции), а по депозитам в евро ставки уже просто отрицательные. Просто и без «заговоров». Исходя из этого — могут просто переставить таргеты или как-бы «справедливые» цены на обычку и префу Сургутфнетегаза. А также, может и часть слухов о покупках проводимых Сургутом тоже правда — часть денег (где сроки депозитов закончились) могут уже инвестировать в финансовые инструменты… например купили акции Газпрома или ОФЗ или еще чего-то. Это как-то более реально чем «раздать деньги акционерам» или «раскольцевать и рейдерский захват учинить». Тем более, что Богданов прямо сказал — что будут заниматься финансовыми активами Сургута и для этого был создан Рион. Хотя может туда «мусор» сбросят… но на балансе самого Сургута мусора особо нет вроде.

aps,

Как бы справедливые цены на префки никто не будет переставлять. На нашем рынке все префки оценены весьма справедливо и тесно связанны с прибылью показанной и немного с предполагаемой. А вот стоимость обычки действительно трудно определить.

Потеряев А.А., посмотрим. Котировки обоих категорий акций чаще всего связаны с некоторым дисконтом конечно. Однако в спред между префой и обычкой по крупному могут играть. Почему нет. Еще бывает, что привилегированные акции некоторые фонды просто не покупают по декларации.

aps, Насчёт, чтобы фонды префки не покупали по декларации не в кусе, но пусть так будет. Но физики научились давно считать и префки очень справедливо оценены обычно бывают. Это несколько лет назад бывали несоответствия Я например брал бумагу и дивами имел более 60 % от вложения не считаю курсового роста.

Например сейчас ясно, что префки Сургута будут падать, но вот падать они будут скорей всего незадолго перед дивами. (Или скажем так, когда дивы будут озвучены )

Играть в спред знаю, что некоторые играют спред сбера, но сам я не играл.

Пр

Потеряев А.А., Можно уточнить на основе чего Вам стало ясно что префки будут падать? Это личные суждения? технически бумага показывает рост, стоимость обычки лишний раз доказывает это

Андрей Мороз(Investor777), Я уже писал, что сейчас народ очень точно определяет стоимость префок исходя из того какие будут дивиденды. За 2019 они будут 1,5-2 рубля Значит цена должна быть 2/0,07=28,57 исходя из доходности 7 %. Но, если принять, что за 2020 год дивы скорее всего будут больше то цена скорей всего будет выше 28,57. Я также говорил, что на стоимость бумаги значительно больше влияют ближайшие дивиденды ( в последующие их увеличение народ может и верит, но не очень уверен) Кстати в связи с тем, что ставка понижена может кто скажет, что и 5 % дохода это хорошо и цена буде чуть выше 30 руб. Но по любому сейчас в дивидендных фишках народ очень неплохо разбирается стал и не будет сильно переплачивать, купит другую.

Потеряев А.А., Логика правильная, но всё таки для определения размера дивидендов надо знать курс доллара на конец года. Точно никто не знает имхо. Может и 70 будет, а может 60… да сколько угодно…Хотя по идее Сечин должен хотеть завоевать и лук и Сургут под своё крыло

Тимофей Мартынов, намного вероятнее (если что-то и будет по крупной покупке) так это то, что Сургут неожиданно станет владельцем либо «якобы приватизированного» пакета акций Роснефти, либо купил/купит «казначейский/е» пакет/ы акций «Газпрома». Но судя по характеру Богданова — если и будут размещать ликвидность, то должны покупать валютные гособлигации или валютные бонды крупных предприятий типа того же Газпрома, может также участвовать в первичных размещениях ОФЗ. Хотя и это должно было стать известно рынку хотя бы по протечкам из банков где «лежат или лежали» депозиты Сургута.www.ngv.ru/news/surgutneftegaz_kupit_lukoyl/

guldan, что-то сомнительно. О такой сделке уже знали бы. Представляете себе какой это по размеру отток депозитов в банках — да масса людей в курсе было бы. Хотя это был бы безусловный позитив для акций Сургута, а вот для акций Лукойла… большой вопрос.почему растут акции Сургутнефтегаза

Новостей никаких нет. Рост начался с сентября, когда вышла новость с созданием дочернего ООО Рион, предназначенного для инвестиций в ценные бумаги.

Что мы знаем о Сургуте?

1. free float обычки был около 25%

2. 50%+ закольцовано внутри самого Сургута и не ясно кто владеет. По сути акции Сура принадлежат самому Суру.

3. Сур стоит дешевле кэша. Даже сейчас капитализация составляет 2 трлн в то время как чистая кэш позиция 3 трлн. руб, нераспределенная прибыль 3,4 трлн руб.

Далее, конспирологическая версия. Предположим вы захотели завладеть Суром. Для этого вы скупаете free float и гасите казначейский пакет. Вуаля. Если погасить 50% акций, то 25% превратятся в контроль. Если погасить 60% акций, что для контроля потребуется скупить всего 20% бумаги.

Теперь критикуйте мою версию

Авто-репост. Читать в блоге >>>

Тимофей Мартынов, Браудера именно за такой финт до сих пор хотят посадить и въезд запретили. Никто после этого не захочет провести такую операцию. Я ставлю на то, что всё-таки начнут работать с денежной позицией (депозитами), так как ставки по валютным депозитам стали отрицательными в реальном выражении (с учетом американской инфляции), а по депозитам в евро ставки уже просто отрицательные. Просто и без «заговоров». Исходя из этого — могут просто переставить таргеты или как-бы «справедливые» цены на обычку и префу Сургутфнетегаза. А также, может и часть слухов о покупках проводимых Сургутом тоже правда — часть денег (где сроки депозитов закончились) могут уже инвестировать в финансовые инструменты… например купили акции Газпрома или ОФЗ или еще чего-то. Это как-то более реально чем «раздать деньги акционерам» или «раскольцевать и рейдерский захват учинить». Тем более, что Богданов прямо сказал — что будут заниматься финансовыми активами Сургута и для этого был создан Рион. Хотя может туда «мусор» сбросят… но на балансе самого Сургута мусора особо нет вроде.

aps,

Как бы справедливые цены на префки никто не будет переставлять. На нашем рынке все префки оценены весьма справедливо и тесно связанны с прибылью показанной и немного с предполагаемой. А вот стоимость обычки действительно трудно определить.

Потеряев А.А., посмотрим. Котировки обоих категорий акций чаще всего связаны с некоторым дисконтом конечно. Однако в спред между префой и обычкой по крупному могут играть. Почему нет. Еще бывает, что привилегированные акции некоторые фонды просто не покупают по декларации.почему растут акции Сургутнефтегаза

Новостей никаких нет. Рост начался с сентября, когда вышла новость с созданием дочернего ООО Рион, предназначенного для инвестиций в ценные бумаги.

Что мы знаем о Сургуте?

1. free float обычки был около 25%

2. 50%+ закольцовано внутри самого Сургута и не ясно кто владеет. По сути акции Сура принадлежат самому Суру.

3. Сур стоит дешевле кэша. Даже сейчас капитализация составляет 2 трлн в то время как чистая кэш позиция 3 трлн. руб, нераспределенная прибыль 3,4 трлн руб.

Далее, конспирологическая версия. Предположим вы захотели завладеть Суром. Для этого вы скупаете free float и гасите казначейский пакет. Вуаля. Если погасить 50% акций, то 25% превратятся в контроль. Если погасить 60% акций, что для контроля потребуется скупить всего 20% бумаги.

Теперь критикуйте мою версию

Авто-репост. Читать в блоге >>>

Тимофей Мартынов, Браудера именно за такой финт до сих пор хотят посадить и въезд запретили. Никто после этого не захочет провести такую операцию. Я ставлю на то, что всё-таки начнут работать с денежной позицией (депозитами), так как ставки по валютным депозитам стали отрицательными в реальном выражении (с учетом американской инфляции), а по депозитам в евро ставки уже просто отрицательные. Просто и без «заговоров». Исходя из этого — могут просто переставить таргеты или как-бы «справедливые» цены на обычку и префу Сургутфнетегаза. А также, может и часть слухов о покупках проводимых Сургутом тоже правда — часть денег (где сроки депозитов закончились) могут уже инвестировать в финансовые инструменты… например купили акции Газпрома или ОФЗ или еще чего-то. Это как-то более реально чем «раздать деньги акционерам» или «раскольцевать и рейдерский захват учинить». Тем более, что Богданов прямо сказал — что будут заниматься финансовыми активами Сургута и для этого был создан Рион. Хотя может туда «мусор» сбросят… но на балансе самого Сургута мусора особо нет вроде. Но в минус простой версии — обычка растет на оборотах без аналогичного роста префы, которая сейчас наравне с рынком двигается.

aps, разве браудер хотел чето подобное?

Тимофей Мартынов, известная история. Почитайте. Толковая статья кстати.

zahvat.ru/show/news/negasimye-kaznachejskie-akcii-surgutneftegazaпочему растут акции Сургутнефтегаза

Новостей никаких нет. Рост начался с сентября, когда вышла новость с созданием дочернего ООО Рион, предназначенного для инвестиций в ценные бумаги.

Что мы знаем о Сургуте?

1. free float обычки был около 25%

2. 50%+ закольцовано внутри самого Сургута и не ясно кто владеет. По сути акции Сура принадлежат самому Суру.

3. Сур стоит дешевле кэша. Даже сейчас капитализация составляет 2 трлн в то время как чистая кэш позиция 3 трлн. руб, нераспределенная прибыль 3,4 трлн руб.

Далее, конспирологическая версия. Предположим вы захотели завладеть Суром. Для этого вы скупаете free float и гасите казначейский пакет. Вуаля. Если погасить 50% акций, то 25% превратятся в контроль. Если погасить 60% акций, что для контроля потребуется скупить всего 20% бумаги.

Теперь критикуйте мою версию

Авто-репост. Читать в блоге >>>

Тимофей Мартынов, Браудера именно за такой финт до сих пор хотят посадить и въезд запретили. Никто после этого не захочет провести такую операцию. Я ставлю на то, что всё-таки начнут работать с денежной позицией (депозитами), так как ставки по валютным депозитам стали отрицательными в реальном выражении (с учетом американской инфляции), а по депозитам в евро ставки уже просто отрицательные. Просто и без «заговоров». Исходя из этого — могут просто переставить таргеты или как-бы «справедливые» цены на обычку и префу Сургутфнетегаза. А также, может и часть слухов о покупках проводимых Сургутом тоже правда — часть денег (где сроки депозитов закончились) могут уже инвестировать в финансовые инструменты… например купили акции Газпрома или ОФЗ или еще чего-то. Это как-то более реально чем «раздать деньги акционерам» или «раскольцевать и рейдерский захват учинить». Тем более, что Богданов прямо сказал — что будут заниматься финансовыми активами Сургута и для этого был создан Рион. Хотя может туда «мусор» сбросят… но на балансе самого Сургута мусора особо нет вроде. Но в минус простой версии — обычка растет на оборотах без аналогичного роста префы, которая сейчас наравне с рынком двигается.- Если «кубышкой» начали самостоятельно управлять или готовят крупную M&A сделку, то это должно отразиться в отчетности Сбербанка с ВТБ (основные «кубышкохранители») в части оттока депозитов юрлиц и т.п. Таким образом косвенно можно попробовать понять о движухе в «кубышке» если изменения управления денежной позицией происходят. Руководство Сургута ничего не скажет похоже.

Также вполне возможно, что и в самом деле выкуп или делистинг могут устроить — вообщем-то основания для этого имеются.

Хотя когда Сбер или Газпром или Аэрофлот улетали, то этот полёт носил довольно-таки тривиальный характер: заход крупных спекулянтов типа Оппенгеймеров или наших олигархов, разворот тренда в рост и тд.

- Нашел в интернете. Кто-то выложил материалы с Дня инвестора ВТБ. Ему спасибо. Можно почитать кому интересно.

drive.google.com/drive/folders/1XawA9EpUeJlp45d7MMrUoNzcarePsngK

Чтобы купить акции, выберите надежного брокера: