комментарии РоманП. на форуме

-

По Северстали ещё нормально, Полюс посмотрите хотят 98% изъять. В нуль работать будут. А тут больше 60% оставляют.

По Северстали ещё нормально, Полюс посмотрите хотят 98% изъять. В нуль работать будут. А тут больше 60% оставляют.

Это ещё не приняли. Вброс очередной. Посчитаем на коленке, при годовой прибыли больше 100млр и дивах более 120млрд 43.31млрд ни так критично.

РоманП., ну как не критично, это треть, то есть акции сложатся на треть грубо. Другое дело, что есть сейчас вы берете, то в трудное время должны помогать. Ситуация с мечелом показывает что никто помогать не собирается.

RedAlert, не факт что сложатся на треть. Сейчас годовая дивдоха у меня вышла 18-20%, будет 12-14%, то же нормально. Критично у Полюса, ГМК, Алросы и Мечела там почти всю годовую прибыль хотят изъять…- Это ещё не приняли. Вброс очередной. Посчитаем на коленке, при годовой прибыли больше 100млр и дивах более 120млрд 43.31млрд ни так критично.

все таки не зря рука чесалась продать его за 4,4

бедный мой Полюс, сначала касаглазые тебя кошмарили, потом лягухопожиратели, потом мудаки со своей дерьмократией, теперь этот конь, сверхдоходы блять, слово то какое

Аля, это ещё не приняли. Может опять вброс. Изъять 58.19млрд там от прибыли ничего не останется. Смотрите отчёт по МСФО.

Смотрите отчёт по МСФО.

У НМТП куча прибыльных дочек:

АО «Новорослесэкспорт»

АО «Новороссийский зерновой терминал»

ООО «Приморский торговый порт»

ООО «Балтийская Стивидорная Компания»

АО «Флот Новороссийского морского торгового порта»

ОАО «ИПП»

ЗАО «СоюзФлот Порт»

АО «Новороссийский судоремонтный завод»

РСБУ ни о чём.

Рано паникуете.

Какая крепкая ( рыночная ) бумага. весь рынок в уппопу, а она 0.14 потеряла.

витя витин, хотела сегодня продать за 4400 с утра, но в последний момент рука дрогнула

хороший актив, ну не стоит он столько, дешево

Аля, хороший Кукл Маркет Мэйкер не более того. Будет держать котиры даже на плохом отчёте пока хозяйские деньги не закончатся. Потом только бездна…

РоманП., растущая и дивидендная компания

вы знаете в каком ещё ликвидном золотомайнере 5-6% годовых получать?

поделитесь пожалуйста, очень хотелось бы знать

Аля, ПАО Лензолото когда Топы Полюса сподобятся, там дивов порядка 100% на счетах. Как в Полюсе за 20 лет. Недооценка в 3-5 раз. Это же то же Полюс?!

РоманП., да это если, да когда

банально личная неприязнь Полюса, а значит нет адекватности восприятия существующих реалий

а про топов вспоминается шутка:

— вы кто такие?

— мы топы

— а ну потопали отсюда!

— топ топ, топ топ

сдесь сподобляются платить!

Аля, Вам фамилии назвать, кто с Кита, и того кто с чемоданами валюту забугор тырил?! Понимаете они не могут быть хорошими здесь и плохие там. Если они Г, то как не назови...Какая крепкая ( рыночная ) бумага. весь рынок в уппопу, а она 0.14 потеряла.

витя витин, хотела сегодня продать за 4400 с утра, но в последний момент рука дрогнула

хороший актив, ну не стоит он столько, дешево

Аля, хороший Кукл Маркет Мэйкер не более того. Будет держать котиры даже на плохом отчёте пока хозяйские деньги не закончатся. Потом только бездна…

РоманП., растущая и дивидендная компания

вы знаете в каком ещё ликвидном золотомайнере 5-6% годовых получать?

поделитесь пожалуйста, очень хотелось бы знать

Аля, ПАО Лензолото когда Топы Полюса сподобятся, там дивов порядка 100% на счетах. Как в Полюсе за 20 лет. Недооценка в 3-5 раз. Это же то же Полюс?!Какая крепкая ( рыночная ) бумага. весь рынок в уппопу, а она 0.14 потеряла.

витя витин, хотела сегодня продать за 4400 с утра, но в последний момент рука дрогнула

хороший актив, ну не стоит он столько, дешево

Аля, хороший Кукл Маркет Мэйкер не более того. Будет держать котиры даже на плохом отчёте пока хозяйские деньги не закончатся. Потом только бездна…

- Даже представить боюсь какие дивы будут за 9 мес при таком курсе $, и мах цен на сталь.

Думаю больше 50р — 5% за квартал по текущим.

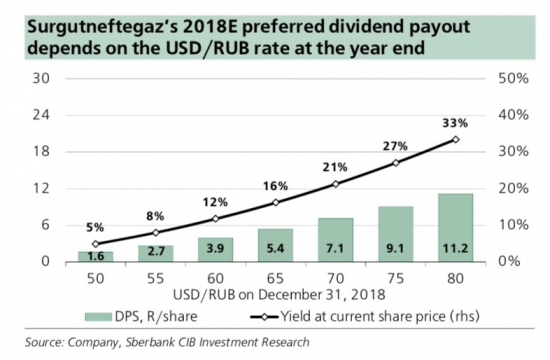

У кого ни будь есть табличка зависимости дивов на Сургут преф от курса доллара на 2018, желательно в рублях дивы?

РоманП., есть

Evgeny, Спасибо! Получается +0.34р на 1р роста курса, правильно?- У кого ни будь есть табличка зависимости дивов на Сургут преф от курса доллара на 2018, желательно в рублях дивы?

Собрал бумаги в спекулятивно дивидендный портфель с возможной дивдохой выше 14-15%.

Северсталь, Сургуп преф, Башнефть преф. Посмотрим что стрельнёт.

РоманП., все падает, а у меня спекулятивный портфель в плюсе!

Хороший отчёт.

По Башнефти Устав гарантирует 0,1 рубля на преф, див. политика не менее 25% МСФО, но не меньше чем на обычку.

Если выплатят 50% по МСФО может быть 230-250р дивов. (13.8-15% на преф грязными).

РоманП., советуете cейчас преф брать (ради дивов)? Cанкции Башнефть не продавят?

AlexGood, думаю стоит, прибыль может ещё вырасти на росте доллара. Все экспортёры в фаворитах. Будет дешевле стоит ещё докупить.А на сегодня можно констатировать, что «крепко» ведут бумагу!!!

Сергей Платонов, дешево закупиться не дадут это точно.

Чтобы купить акции, выберите надежного брокера: