комментарии Олег Каширин на форуме

-

Евдокимов Сергей, ваша картина мира искажена, вы выдумывайте какую-то чушь.

Евдокимов Сергей, ваша картина мира искажена, вы выдумывайте какую-то чушь.- Евдокимов Сергей, а вы в расчёт не берете, что имущество которое не приносит выручку забирает часть вашего дохода в виде налогов, амортизации и прочего?

Совсем по простому, что лучше два магазина с выручкой по 5 млн.рублей или один с вы ручкой в 11 млн.рублей?!

Конечный результат — это выручка и прибыль, а сколько у вас мощностей её генерирует не важно. - Евдокимов Сергей, важно ли для вас иметь несколько квартир, если живёте вы только в одной, а остальные не сможете даже сдать в аренду?

- Ремора, важно не сколько у компании активов, а сколько они выпускают продукции и сколько за это получают денег.

- Ремора, то, что ММК интересна не спорю, но вот ваши аргументы которые вы указывали не принимаю. Будьте объективнее, а не просто нахваливайте то, что купили.

Справедливости ради по выручке и объёму выпускаемой продукции ММК почти на уровне Северстали, но уступает где-то на 30% НЛМК. сравнительные показатели сталеваров.

1. Дивиденды к текущим за 3 кв. (ближайшая выплата за период):

НЛМК +2,4%,

Северсталь (отсекли уже) +2.9%,

ММК +4,2% (самые высокие к текущей выплате).

2. У ММК отрицательный Чистый долг (считаем что его нет).

у Северстали долг 85 ярдов (0,43 ) -растущий,

у НЛМК долг 145,3 ярда (0,76 ) -растущий

3. Чистые активы

ММК растущие 354,3 ярда.,

НЛМК = 374,8,

Северсталь = 213,2 млрд.

4. Рыночная капитализация

ММК = 445 млрд.р (почти в 2 раза ниже коллег по цеху и без долговой нагрузки!),

НЛМК = 802 млрд.р,!!!

Северсталь = 750 млрд.р…

====================

Думаю цифры говорят сами за себя…

Ремора, сравнивать надо выручку и объем выпускаемой продукции, а не дивы с долгом и на этом основании делать выводы по капитализации. Евгений Черных, ладно-ладно, это я так уколол тебя Жиндос немного, не сдержался, до сих пор не могу забыть твой прогноз)) Сильно ущемить профессионального трейдера у меня умысла не было.

Евгений Черных, ладно-ладно, это я так уколол тебя Жиндос немного, не сдержался, до сих пор не могу забыть твой прогноз)) Сильно ущемить профессионального трейдера у меня умысла не было.

Женек, ради интереса выложишь как-нибудь на всеобщее обозрение справку о своих доходах по результату торговли за год, можно за предыдущий? Я завидую профессиональным трейдерам, хочу знать сколько вы зарабатываете. А то злые языки кричат, что многие трейдеры ничего не зарабатывают, поэтому часть их них занимается околорынком.

Женя разве мои сомнения, докажи, что ты не такой.Когда же доллар будет 70? Что происходит на Московской бирже

РОССЕТИ

И так, друзья! Стоит нас с вами поздравить. Наконец-то начала расти компания, которая давно была в нашем портфеле. И это Росстети. Рост во вторник составил порядка 5%

В этом видеообзоре https://youtu.be/hU5IW209LHI?t=283 мы уже обсуждали фундаментальные преимущества. Напомню, что компании «Россети» удалось добиться роста инвестиционной привлекательности своих дочерних структур и их рыночной капитализации, что в дополнение к получению дивидендов позволило обществу более чем в пять раз увеличить чистую прибыль за отчетный период — с 19,2 млрд рублей, полученных с января по сентябрь 2018 года, до 100,4 млрд рублей за первые три квартала 2019 года.

Авто-репост. Читать в блоге >>>

Евгений Черных, когда будет по 200?))

Х-м, да тут целая дискуссия про Газмясо… Не люблю дискуссии, тем более здесь не место для «перемалывания косточек»… Тем не менее, кратко выскажусь.

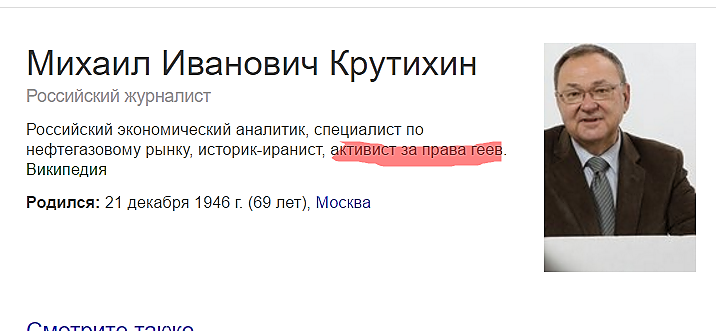

1. Тон некоторых постов глупо раздражительный. Я не адепт Крутихина, тем более, «Вашингтона». Если кого-то этот акцент волнует, то как говорится в известном анекдоте, волнует не чеши…

2. Крутихин — и не только он — говорит о простых и понятных вещах:

2.1 в газпроме вруют и воруют много

2.2 проект не про развитие Дальнего Востока РФ — так как топили углем, так и будут топить, а про укладку труб...

2.3 странно слышать здесь про выручку без учета затрат… Разработка месторождений в условиях вечной мерзлоты очень дорогое занятие… NPV никто не отменял…

2.4 то что мы обязательно должны утереть кому-то нос — дважды смешно и глупо ...

2.5 цена акции компании, согласен, отдельная история

за сим имею честь всем кланяться ...

Pavel Samoletov, Крутихин — бездарь и прозападный агент влияния. Всё что он несёт чушь.

Сила Сибири способствует и развитию Дальнего Востока и газификации этого региона и даёт доступ Газпрому на огромный катайский, а в перспективе монгольский и корейский рынки сбыта.

В Мексике обнаружили крупное месторождение нефти в 500 миллионов баррелей

Actualización 06/12/2019 — 17:57

В мексиканском штате Табаско обнаружили объемное месторождение нефти. Речь идет о запасах в 500 миллионов баррелей.«Мы можем подтвердить существование гигантского месторождения в 500 миллионов баррелей сырой нефти в категории 3P — доказанные», — приводит слова генерального директора мексиканской нефтяной корпорации Petróleos Mexicanos (Pemex) Octavio Romero Oropeza. Об этом он сообщил президенту Мексики Андресу Мануэлю Лопесу Обрадору.

Уточняется, что работы по бурению скважин уже начаты. В 2020 году здесь планируют добывать до 69 тысяч баррелей нефти в день. Также есть планы по добыче 8,5 миллиона кубометров газа.

elfinanciero.com.mx/economia/pemex-anuncia-el-hallazgo-de-un-yacimiento-petrolero-gigante-en-tabasco

Авто-репост. Читать в блоге >>>

Марэк, в мире потребляют более 100 млн.баррелей в день, с учётом того, что извлекается из месторождения около 30% нефти, этого «гигантского» месторождения нефти в Мексике миру хватит на 1,5 дня.Газпром — осталось уложить 100 км «Северного потока-2»

Судно-трубоукладчик Pioneering Spirit приближается к завершению строительства первой нитки «Северного потока-2. Издание EAdaily со ссылкой на навигационный портал Marinetraffic сообщает, что осталось уложить 100 километров.

При скорости в 5 километров в сутки судно уложится до Нового года.

Трубоукладчик Solitaire, который ведет вторую нитку „Северного потока-2“, отстал от Pioneering Spirit на 15 километров

источник

Авто-репост. Читать в блоге >>>

редактор Боб, через 20 дней Северный поток 2 будет готов.

Генерал Мороз что-то подводит, жахнул бы -30, соседи посговорчевее были бы))).

пруф есть, или попи%деть?Проходил мимо, увидел, что видео внизу подменили!

Вот свежак!

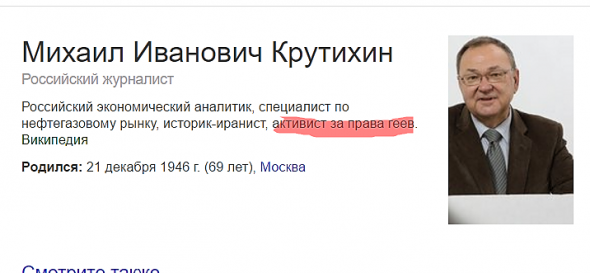

мимо проходил, этот защитник пид****ов — Крутихин поливает грязью Газпром со 130 рублей или даже раньше, неся чушь и ахинею.

Олег Каширин,

Pavel Samoletov,

а то как этот «эксперт» поливает грязью Газпром вы можете послушать во всех роликах с ним по этой теме.

Олег Каширин, то есть он отстаивает права банковского сектора?

мимо проходил, я думаю Крутихин выполняет задание западных фондов (и он тут не один такой), его задача поливать грязью Газпром и таким образом отваживать от него часть инвесторов, чтобы цена на него была как можно ниже, это позволит его дешевле покупать иностранным фондам. Может и политические цели тут тоже преследуются, пытаются выставить Газпром как компанию с неумелым руководством и в последующем навязать сокращение доли государства в нем.

В словах Крутихина нет ни объективности ни истины, он просто пустослов.

Чего стоит только его заявления, что трубопроводный газ Китаю не нужен?! По его мнению вероятно в Китае одни идиоты у власти и они продолжат покупать более дорогой СПГ у США и Австралии, а не сокращать его закупки в пользу трубопроводного газа из России.

И этот человек себя считает аналитиком. А куча дураков ещё и тиражируют тот бред который он несёт.

Олег Каширин, тогда считай и меня иностранным агентом!

Но, покупать акции Газпрома не буду!

Не в Китае идиоты, а тут, иначе газифицировали страну и не было бы зависимости от экспорта. Предоставили конкурентное преимущество своим компаниям, которые платят налоги внутри страны и предоставляют рабочие места.

Пусть надувают щёки и держатся!

Коммунизму быть!

мимо проходил, вы не агент, вы заражены прозападный пропагандой. Не хотите не покупайте Газпром, вас никто не заставляет.

США или Австралия газифицировали свои страны полностью? А чего же они его продают?

Правительство в России и так предоставило и кучу льгот компаниям добываюшим газ и сам газ для населения в России продаётся по фиксированной и низкой цене круглый год.

При этом Роснефть и Газпром самые крупные налогоплатильщики в России, в сумме платят около 7,5 триллиона рублей всех налогов.

пруф есть, или попи%деть?Проходил мимо, увидел, что видео внизу подменили!

Вот свежак!

мимо проходил, этот защитник пид****ов — Крутихин поливает грязью Газпром со 130 рублей или даже раньше, неся чушь и ахинею.

Олег Каширин,

Pavel Samoletov,

а то как этот «эксперт» поливает грязью Газпром вы можете послушать во всех роликах с ним по этой теме.

Олег Каширин, то есть он отстаивает права банковского сектора?

мимо проходил, я думаю Крутихин выполняет задание западных фондов (и он тут не один такой), его задача поливать грязью Газпром и таким образом отваживать от него часть инвесторов, чтобы цена на него была как можно ниже, это позволит его дешевле покупать иностранным фондам. Может и политические цели тут тоже преследуются, пытаются выставить Газпром как компанию с неумелым руководством и в последующем навязать сокращение доли государства в нем.

В словах Крутихина нет ни объективности ни истины, он просто пустослов.

Чего стоит только его заявления, что трубопроводный газ Китаю не нужен?! По его мнению вероятно в Китае одни идиоты у власти и они продолжат покупать более дорогой СПГ у США и Австралии, а не сокращать его закупки в пользу трубопроводного газа из России.

И этот человек себя считает аналитиком. А куча дураков ещё и тиражируют тот бред который он несёт.Эксперты заявили о невозможности отказа от транзита газа через Украину

Ноябрь 2019

Почему нельзя отказаться от транзита газа через Украину

При сохранении спроса на европейском рынке на российский газ в 2035 году на уровне не ниже показателей 2018 года (около 200 млрд куб. м) через Украину придется прокачивать не менее 41 млрд куб. м газа в год, поскольку остальные экспортные газопроводы не могут продолжительное время работать со 100-процентной загрузкой, считают аналитики ИПЕМ. Совокупная мощность украинской газотранспортной системы почти в три раза больше (116 млрд куб. м в год), и в 2018 году «Газпром» прокачал по этому маршруту около 87 млрд куб. м газа.

При расчетах ИПЕМ учел мощности уже действующих газопроводов — «Северного потока-1» по дну Балтийского моря, «Ямал — Европа» через Белоруссию и Польшу, «Голубого потока» по дну Черного моря в Турцию и трубопровода в Финляндию, а также построенного, но не запущенного «Турецкого потока» и еще строящегося «Северного потока-2».

Подробнее на РБК: www.rbc.ru/business/05/11/2019/5dbbf9f99a7947bf7ec1cff8

Авто-репост. Читать в блоге >>>

Марэк, 40 млрд.кубов в год — это как раз потребности Украины, Европа легко без этого объёма газа обойдётся.

пруф есть, или попи%деть?Проходил мимо, увидел, что видео внизу подменили!

Вот свежак!

мимо проходил, этот защитник пид****ов — Крутихин поливает грязью Газпром со 130 рублей или даже раньше, неся чушь и ахинею.

Олег Каширин,

Pavel Samoletov,

а то как этот «эксперт» поливает грязью Газпром вы можете послушать во всех роликах с ним по этой теме.Проходил мимо, увидел, что видео внизу подменили!

Вот свежак!

мимо проходил, этот защитник пид****ов — Крутихин поливает грязью Газпром со 130 рублей неся чушь и ахинею.

Олег Каширин, денег нет и не будет!

Мне уже по барабану. Я на заборе! Мечты сбываются!

Выпий вискаря и держись.

мимо проходил, деньги есть и с каждым днем их становиться все больше и больше. Хорош уже негатив гнать.- В Австралии лопнул «газовый пузырь», и это лишь начало. Что грозит России?

ria.ru/20191119/1561069467.html Проходил мимо, увидел, что видео внизу подменили!

Вот свежак!

мимо проходил, этот защитник пид****ов — Крутихин поливает грязью Газпром со 130 рублей или даже раньше, неся чушь и ахинею.

У меня объяснение этому только одно — Крутихин никакой не аналитик, а просто агент влияния пытается изо всех сил отвадить инвесторов в первую очередь из России от покупки акций Газпрома.

4.4% за 9 месяцев… :)

ММК только за один 3 квартал дает столько же к текущей цене!…

Ремора, ММК как и другие металлурги на пике развития и практически все свободные деньги тратят на дивы, а у ФСК на дивы тратятся крохи из-за предстоящей программы модернизации.

В ФСК при меньших дивах остаётся потенциал кратного роста, у металлургов этого нет, подорожает сталь — дивы будут больше, подешевеет сталь и дивы станут меньше и капитализация.

А ФСК рано или поздно закончит модернизацию и вырастет кратно, даже при текущих ценах на электроэнергию, но в будущем электричество будет только дорожать.

Олег Каширин, тут вы в корне ошибаетесь… :) у металлистов так же есть инвестка, только она более разумная с хорошим КПД. у ФСК КПД в разы ниже.

металлисты выплачивают в виде дивидендов ежеквартально свободный денежный поток FCF. т.е Чистая прибыль минус затраты на ИП (Капекс).

и если ты глянешь в показатель FCF, то вдруг прозреешь,

что у ММК за 3 квартал 2019г. (18.7млрд.р.) он больше показателя ФСК за весь 2018г. (18.4млрд.р) в денежном выражении ...

=============

как это не печально для ФСК, но это факт…

и с растущей инвесткой ФСК еще очень и очень далеко до КПД, Чистой прибыли и % показателям див до металлистов (Северстали, НЛМК и ММК),

по крайней мере к текущей рыночной стоимости …

Ремора, свободный денежный поток у металлургов больше, пока цена на металл держится на высоком уровне, другой момент это то, что у них сейчас нет тако же затратной программы на модернизацию как у ФСК.

И разница между ними в потенциале на существенный рост. В ФСК он есть, а в металлургах нет, будет металл дорогой — дивы будут больше чем доходность по купона ОФЗ, упадёт цена на продукцию металлургов — упадет и размер дивидендов и капитализация.

Инвестиция в металлургов это аналог облигации, такая же история как с МТС.

В общем тоже неплохо, но на длительном промежутке думаю ФСК покажет лучший результат.- Думаю дивы за 9 месяцев это половина от того, что ФСК выплатить за год.

0,0088… это получаеться где-то 11,5 млрд.рублей на дивы.

ФСК планомерно наращивает выплату на дивиденды, крайние два года было уже больше 20 млрд.рублей в год, не думаю, что в этом будет меньше.

Резкого роста в ФСК в ближайшее время ждать тоже не стоит. Большпюая часть денег идёт на модернизацию.