комментарии Pol Noblivios на форуме

-

Полгода не прошло, а все уже забылось… Я понял почему религии так живучи, не смотря на достижения науки. Вера в чудесное обогащение через рост приобретенной бумажки, не смотря на развивающуюся ситуацию, это покруче веры в целебные мощи

Полгода не прошло, а все уже забылось… Я понял почему религии так живучи, не смотря на достижения науки. Вера в чудесное обогащение через рост приобретенной бумажки, не смотря на развивающуюся ситуацию, это покруче веры в целебные мощи

Сейчас рухнет, потом вырастет. Ниже 120 не уйдёт. Особенно, если всё-таки дивы дадут хоть 5600. Подождём, отрастет.

Транснф рухнет

Транснф рухнет

WTI и Brent завершили восходящий откат, начинается падение нефти и соответственно нефтяных бумаг.

Роснефть, Татнфт, Лукойл, Транснф, Сургнфгз, Сбербанк, Газпрнефть, RTS-9.20,Br-10.20, WTI Oct20, WTI, Brent — только продажи, цели указаны в опубликованных сигналах на Смартлаб и платном канале Merchant+, часть в бесплатном канале Merchant.

Только продажи, с какими-то локальными откатами.Si-9.20, UsdRub — только покупка.

UsdRub — покупка опубликованная на Смартлаб от 06.08 активна.

Авто-репост. Читать в блоге >>>

Merchant,

Вадим Говорунов, Вполне может уйти и ниже 120000. Нет причин для роста и тем более слома падающего тренда. Акция должна была по технике уйти глубже 100000. И пока это полугодичный прогноз не отменен.

Дивы уже не нужны никому по префам???

Николай, они же разовые будут

Роман Ранний, не факт. Доходы от нефтяного бизнеса поступают каждый год. Процентные доходы примерно с 50 миллиардов баксов тоже капают каждый год. Если не случится укрепления рубля, то и через 2 года могут быть нормальные дивиденты. Например, хотя в 2014 году СНГ заплатил огромные дивиденты в 8,2 руб., в 2015 году дивиденты были не намного меньше и составили почти 7 руб.

В среднем, за последние 9 лет префы Сургутнефтегаза приносили примерно 3,6 рубля в год, что к текущей цене составляет почти 10% годовых.

Не будем забывать, что все эти годы копилка СНГ постоянно росла, а значит и средний потенциальный размер дивидентов сегодня стал гораздо больше, чем раньше.

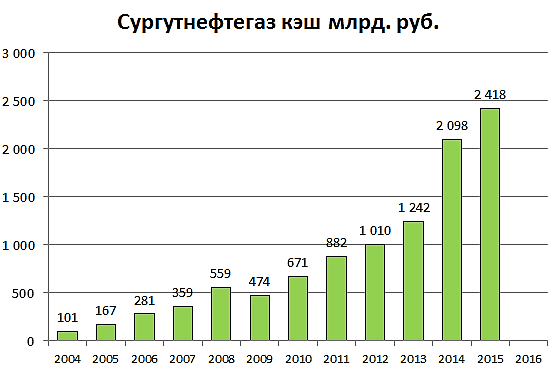

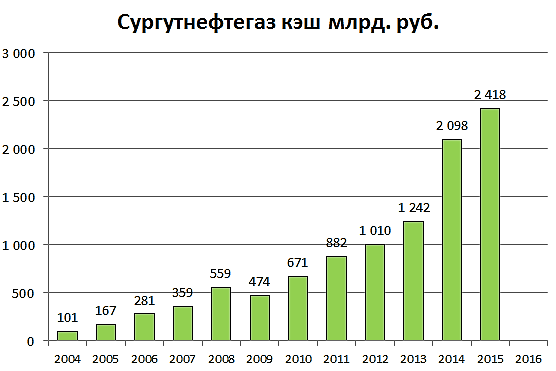

В дополнение к графику:

Кэш 2016 г. 2 288 млрд руб

2017 г.- 2 536

2018 г.- 3 363

2019 г.- 3 363 млрд руб

Алексей aka Markitant,

без валютной переоценки компания заработает около 114 млрд. прибыли в этом году. Если рубль бочка не начнёт расти то в след. году доход останется прежним то есть 114 млрд.

114 млрд. это 0.9 руб. дивидендов чистыми на АП

По итогам этого года при курсе 75 руб. на 31 дек. жду дивидендов 4.42 руб чистыми на ап.

Получается что при цене 37 руб. мы получим 4.42 руб. за 2020 год и 0.9 руб за 2021 и далее по 0.9 руб при условии что цена на нефть не вырастет.

37- 4.42 = 32.58

0.9 руб от 32.58 это 2.76% див. дох. чистыми.

В итоге если доллар будет продолжать расти то будет доп. дивиденд, если нет то 2.76% это всё что получит инвестор от нефтяного бизнеса.

Роман Ранний, а как вы считаете? По уставу 7,5 процентов ЧП на префки… у меня при курсе 75 получается 6,2 рубля… но я прикидываю в уме, могу обсчитаться…

Арсений Нестеров, а формула вот здесь есть

smart-lab.ru/q/SNGS/dividend/

Но на практике на преф получается всего 7,1%

Роман Ранний, да, точно--7,1 процента… Спасибо… Я тоже подкупаю префку понемногу… пока в боковике--вообще прекрасно--можно перемыть… Я вот ещё думаю--не пора ли Бэтмену вернуться? Тому--кто устроил ракету в обычке…

Арсений Нестеров, да в прошлом году знатный разгон был, в 3 этапа на 54 обычку закинули, а причина так и осталась загадкой.

Хочется конечно снова какого-нибудь замеса тут, а то скукота уже

Дмитрий, Замес скоро будет, при походе на 32 и потом на 25.

Перспективы бизнеса Мосбиржи инвесторы воспринимают без большого оптимизма — Альфа-Банк

Акции «Московской биржи» подскочили в цене на 69% с минимумов середины марта, опередив динамику индекса Мосбиржи (+39%). Это отражает восприятие инвесторами бизнеса биржи как относительно устойчивого к вызовам пандемии, учитывает ИТ-природу бизнеса и временные благоприятные факторы, вызванные повышенной волатильностью. Тем не менее, перспективы бизнеса на ближайшие несколько лет не вселяют большого оптимизма для инвесторов, на наш взгляд: рост комиссионного дохода на фоне новых проектов развития будет нейтрализован снижением чистого процентного дохода и не приведет к росту прибыли и дивидендов на акцию. Акции биржи торгуются по высоким коэффициентам 14,1- 15,1x P/E 2020-21П (с премией 28-37% к среднему показателю за последние пять лет) с дивидендной доходностью 6,7-6,2% (против в среднем 7% за последние 5 лет). Наша РЦ на 12М в размере 134 руб./акцию предполагает потенциал снижения на уровне 2% при текущих котировках. Мы подтверждаем рекомендацию НА УРОВНЕ РЫНКА и не видим оснований для роста бумаг существенно выше текущих уровней.

Авто-репост. Читать в блоге >>>

stanislava, Наконец-то правильная оценка этой папиры, хоть и немного оптимистичнаяЖдем дивидендов…

Снежко, думаете они все таки будут? почему ее сливают потихой перед таким событием?

Сергей Викторович, гадание пальцем в небо) Скорее всего дивы дадут, остаётся только вопрос: 5600 или 11200? Хотя и кидок тоже возможен((

Выдержка — наше главное оружие!)

Вадим Говорунов, уже представляю как дешево ее можно будет купить если вообще кинут))

Сергей Викторович, Она и так в падающем тренде. И припадет, если не будет разворота прилично. Только кому она будет нужна, если потом в боковике будет болтаться месяцами.Ждем дивидендов…

Снежко, думаете они все таки будут? почему ее сливают потихой перед таким событием?

Сергей Викторович, Да сливают аккуратно при задергах вверх. Объемы вообще мизерные. Не похоже что дивы будут нормальные.

Бизнес, 24 авг, 00:05

«Единая Россия» предложит подключать население к газу за счет «Газпрома»

«Единая Россия» считает, что подключать гражданам газ в домах стоит за счет «Газпрома». Расходы монополии — примерно 2 трлн руб. — могут быть компенсированы за счет льгот по НДПИ или выпуска «вечных» бондов

«Единая Россия» предлагает возложить все затраты по подключению российских граждан к газораспределительным сетям на «Газпром». С такими предложениями сегодня, 24 августа, выступит секретарь генсовета партии Андрей Турчак на совещании по теме газификации регионов и подключения граждан к газораспределительным сетям, сообщили РБК два источника в партии. В совещании также примут участие представители Минэнерго, «Газпрома», «Межрегионгаза», ФАС, Минфина, Минсельхоза, а также ряд губернаторов.

По предварительным оценкам, «Газпрому» потребуется компенсация в размере приблизительно 2 трлн руб., говорят собеседники РБК в «Единой России». По итогам совещания предложение о подключении граждан к газу за счет «Газпрома» будет направлено президенту и в правительство. Расходы «Газпрома» компенсирует господдержка: например, в формате льгот по налогу на добычу полезных ископаемых (НДПИ), либо за счет выпуска бессрочных облигаций, говорят собеседники РБК. Но окончательных решений о том, какой именно будет форма, пока нет.

РБК направил запрос в пресс-службу «Единой России», Минэнерго, «Газпрома», «Газпром Межрегионгаз» и Минфин.

Во сколько это обойдется «Газпрому»

В июне президент Владимир Путин дал поручение «Газпрому», правительству и региональным органам власти найти источники финансирования для подключения граждан к газу «без привлечения их (граждан) средств». Также он поручил провести газификацию в России в два этапа: до 2024-ого и до 2030-ого годов. Ее объем должен вырасти с текущих порядка 70% до 83% по стране. Предложение «Единой России» сформулировано в рамках этого поручения президента, поясняет один из собеседников РБК.

Консультации на эту тему велись с самим «Газпромом» и Минэнерго, представители компании и ведомства готовы инициативу поддержать, утверждают источники РБК в партии. Позиция Минфина им пока неизвестна.

Стоимость подключения к газу одного домовладения, по оценкам партии, в среднем по стране достигает порядка 400 тыс. руб. в зависимости от региона, где-то цена доходит до 600 тыс. руб. Автономная газификация в Подмосковье с помощью газгольдера на сжиженном газе обойдется в более 200 тыс. руб за домохозяйство.

Подробнее на РБК:

www.rbc.ru/business/24/08/2020/5f3fd7cc9a794705a2806972

ZaPutinNet, 600 тыс. руб. за подключение — 1000 лет газ будешь жечь не окупишь. Кто такие цены придумал?

khornickjaadle, Такие цены были всегда. Видимо Вы не подключали свой дом к газу. Мало того, деньги ты вносишь сразу, а подключат через несколько лет, а может и не подключат. Причем потом еще и довносишь регулярно.- С учетом текущей ситуации и поведения акции, полагаю что с дивидентами прокатят.

Silent Hamster, нельзя есть столько сахара. Диабетом заболеете. Предлагаю измерять всё в гречке или рулонах туалетной бумаги :-DDDD

Одна тут отдыхаешь?, А он его не ест. Скорее всего он переводит сахар в продукт с высокой добавленной стоимостью, то есть путем брожжения сахарозы, с дальнейшей возгонкой этанола с примесью сивушных масел.

Вопрос… если продажи запрещены… как цена на акции может ходить туда сюда в терминале? По идее, она может идти только вверх, если разрешены только покупки

Shtirlic, Запрещены продажи заемные, не своих акций, взятых в долг

А как же гениальный трейдер Задэ — ей что в обносках ходить и с вами нищебродами в сочах толкаться? )))

А как же гениальный трейдер Задэ — ей что в обносках ходить и с вами нищебродами в сочах толкаться? )))

Sharlotan, Не трогайте Задэ!

Это путеводная звезда шортистов ВТБа в ВТБ дивиденды пришли ??

Максим, пришли

RKPU_83, а когда ?? похоже пора из сбера валить…

Максим, вам если на неделю позже дивиденды подвезут, вам плохо станет? Что за спешка? Что вам даст один день, да хоть две недели?

Bablos, Человек прав. Почему его деньги должен кто то задерживать? Тем более брокер.

Что то брокер не позволяет задержать внесение обеспечения? А? У наших скрепных людей уже привычка оправдывать банки, баринов и прочих прохиндеев.

Что, загнали стадо, пора и стойло закрывать на замок?

Rezistor78, Ну что жа жаргон? загоняют животных, а тут наслаждаются люди!)) а кто то наблюдает со стороны!

Ewgeny, это пока оно вверх едет, наслаждаются люди. А когда вниз летит, то крики там совсем не людские

Rezistor78, Это точно, наверная единственная живая бумага на всей бирже, везде тягомотина уже достала

Ewgeny, Очень веселая бумага. Сначала я загрустил, что влез в нее с самого начала торгов. А последние дни стало очень живенько. Успел несколько раз войти и выйти.- <bloc

kquote class=«reply»>А я хорошо сегодня продала с 27.025

Подожду, когда они там это рубилово закончат и вновь куплю, как в ум-разум войдут

Татьяна Никифорова, Ну тогда уже не интересно будет. Надо было раза три хотя-бы войти. Эмоций масса Господа! ВТБ надо брать каждый месяц по чуть чуть. И когда-нибудь настанет счастье нам. Если они не вырастут — то хотя бы будут привелегии при обслуживании в самом банке в зависимости от определенного количества акций!

Lord Barrington, Инвесторам и задумчивым спекулям не надо брать акции ВТБ! Эти бумажки задумывались только как развод лохов, под видом «народного ipo». Настоящие бумажки втб на бирже не торгуются, по ним дивы получает гос-во и приближенные. Сам втб в принципе не замечает и не признает эти папирки(они для дураков), котировки акций никак не влияют на капитализацию этого банка, втб всегда может взять из бюджета столько, сколько ему нужно. Там даже в руководстве можно держать круглых дураков с ожирением и субклинической олигофренией, и это не будет никак влиять на котировки. Потому что: банк сам по себе, а обычные акции сами по себе. Это вроде чекистского прикрытия для финдеятельности определенных властных групп вертикали. Просто у нас как всегда, даже фасад и прикрытие сделали как попало, для лохов и так пойдет. Поэтому анализировать как двигаются котировки этих бумаг бесполезно, там нет рынка от слова совсем. И если сейчас вдруг решили пошевелить эту бумагу, то скорее всего есть какие то политические цели или намечается передел влияния.

Пока спекули могут воспользоваться шевелением папиры, но покупать с целью инвестирования — это все рано, что участвовать в «массовке Норд-ост, купив билет на представление»

Сумбурно, но поймут многие.Лично я верю в ВТБ. С ростом фин.грамотности думаю будет рост банка. А если будет банковский кризис, так сберу достанется куда больше. Но Ждать драйва думаю еще долго и покупать в маленьких объемах по сравнению с другими компаниями. Даже за ВТБ говорит тот факт что он уже практический монополисту по доставке зерна

предлагать непрофильный бизнес как идею для покупки эмитента — это очень сильно и финансово грамотно)))

зерновой рынок — сложный и очень конкурентный. цены падают, маржинальность тоже. там даже продали зерна в 2019 году меньше, чем в 2018

по финансовую грамотность — вообще перл. я тут вижу спекулей со стажем 10 лет и более. Лосят парни по крупному, несмотря на грамотность.

Вы как грамотный финансово, как аргументруете покупку ВТБ

Предлагаемы вами принцип входа в актив хорошо сформулировал Жванецкий — водка в малых дозах безвредна в любом количестве.

но вы забываете, что с каждой дозой процесс становится увлекательнее, а лоси крупнее

ШоLo, И говоря о падении цен и маржи на зерно и этот бизнес, уж ты извини но сначала посмотри, а потом утверждай.

Дмитрий Суриков,

Это вы утв5рждаете. Приводите цифры как развивается бизнес под управле6ием деметры. Какие цели и т.д. Какой там потенциальный выхлоп? 2-3 млрд чп в год через 5 лет? Очень круто для банка с активами в 16трлн

ШоLo, Результаты поиска

Выделенное описание из Интернета

Банк ВТБ

ВТБ

Опять говоришь неточно. Уставный капитал 1,6 трлн руб.

Собственный капитал 3,603 трлн руб. Активы 28 104,6 млрд руб.(данные по МСФО за март 2020 год) Все берется в сравнении либо я иду с банком с интеграцией в магнит, яндекс, зерно (терминал в новоросийске P\e к 3-4) либо jpM с теслой и николой или сбер с майлом. Выбор мой в пользу ВТБ 80%/сбер 20% jpM 0%

Дмитрий Суриков, Вы для начала, прочтите инфу о банке, которая внизу страницы. Не полагайтесь на первые данные из интернета.ВТБ будет расти- пока ожидания в бумаге от сделки с Яндексом не совпадут с ценой на графике — вопрос — где эта цена?

6-7-8 ли все 9 копеек?

Иван Петров, даже до 5 копеек могут не добить. Банку самому невыгодна высокая цена на акции.

Валерий Шеншин, невыгодно банку?-расшифруйте плиз)

Иван Петров, чем меньше цена на акцию. тем меньше нужно платить миноритарным держателям акций.

Валерий Шеншин, Что то не понял

Чтобы купить акции, выберите надежного брокера: