СургутПреф изучил. знаю, что на хаях. но решил рискннуть. Сбер позволяет. с учетом Див и плеч получил за месяц 120%. Не годовых. Месячных))

DEAD, а плечо какое было?

СургутПреф изучил. знаю, что на хаях. но решил рискннуть. Сбер позволяет. с учетом Див и плеч получил за месяц 120%. Не годовых. Месячных))

Мос Биржа пришла на ВТБ

Павел С., какой у тебя регион? Мне не было мамбы сеголня

Михаил FarEast, Москва, брокерский счёт (не иис)

ВТБ подарок для тех, кто рассчитывает на див стратегию.

Если выводить на ИИС, приходят рублевые дивы и купоны не очищенными. У меня так.

Из-за этой фишки ВТБ пользуется большой популярностью у облигационеров. Такая налоговая рассрочка на долгосроке даёт заметный эффект в плюс на сложном проценте реинвестирования.

Undeadlymost, все так, но Вы лично под словом заметный эффект какую цифру имеете ввиду?

Михаил FarEast,

Если каждый год докладывать максимальный 1м и иметь теоретические 10% див дохи. То через 10 лет разница составит 272к между результатом с отрочкой 13% и без таковой. Это при учёте однократного реинвестирования в год.

В реальности див доха может быть меньше, но и многие компании платят дивы 2-4 раза в год, что увеличивает эффект реинвестирования. Поэтому грубо посчитаем, что одно другое нивелирует.

Итого четверть миллиона. Не плохая прибавка имхо. 1,6% от варианта «заплати налоги и спи спокойно».

* неверно посчитал с 1 раза исправляюсь

Пришли дивы по сберу. У меня их 170.за вычетом 13% должно было прийти 2765, а пришло 2603.

Вопрос: где ещё 170рубликов?

Андрей Билык, а у вас брокер комисс за дивы не берет?

Остап1978, комиссия за дивиденды — это вообще хамство. У брокеров и так много возможностей обобрать клиента, начиная от диких комиссий за сделку (Тинькофф, привет!) и заканчивая ежемесячными платами за депозитарий. Не говоря уже о том, что по некоторым ГДР надо платить дополнительную комиссию. Я считаю, что от таких «брокеров» надо уходить.

Вася Баффет, может коллега просто ошибся, написав комса за дивы? Наверное имелось ввиду, налог на дивы при перечислении на ИИС а

Михаил FarEast, у финама есть комиссия на дивы.

...кто-нибудь подскажет, когда тут дивы можно будет… пощупать?

andrey777andrey, ранее что можно ожидать через 14 дней с момента отсечки, крайний срок через месяц

Пришли дивы по сберу. У меня их 170.за вычетом 13% должно было прийти 2765, а пришло 2603.

Вопрос: где ещё 170рубликов?

Андрей Билык, а у вас брокер комисс за дивы не берет?

Остап1978, комиссия за дивиденды — это вообще хамство. У брокеров и так много возможностей обобрать клиента, начиная от диких комиссий за сделку (Тинькофф, привет!) и заканчивая ежемесячными платами за депозитарий. Не говоря уже о том, что по некоторым ГДР надо платить дополнительную комиссию. Я считаю, что от таких «брокеров» надо уходить.

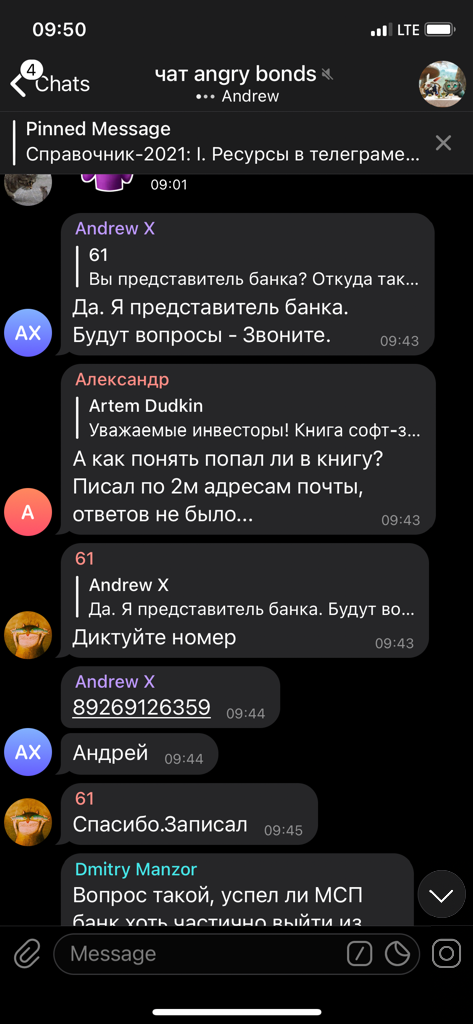

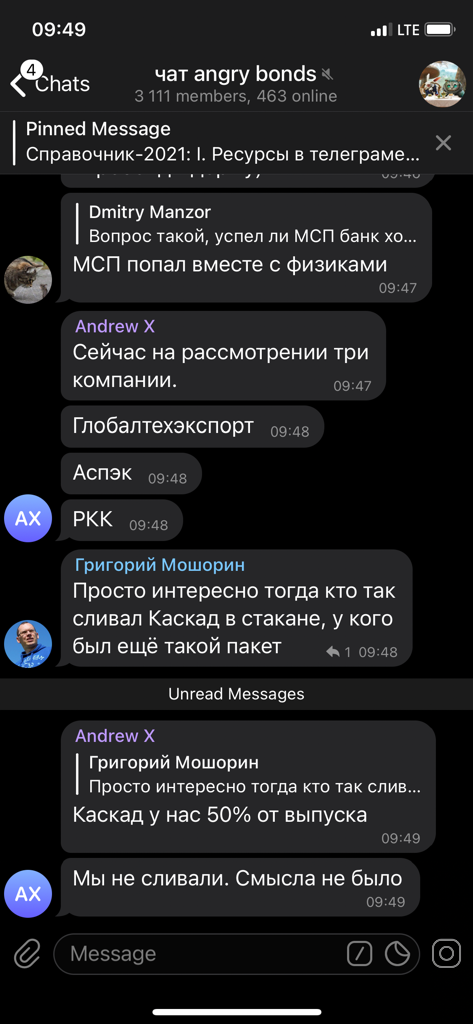

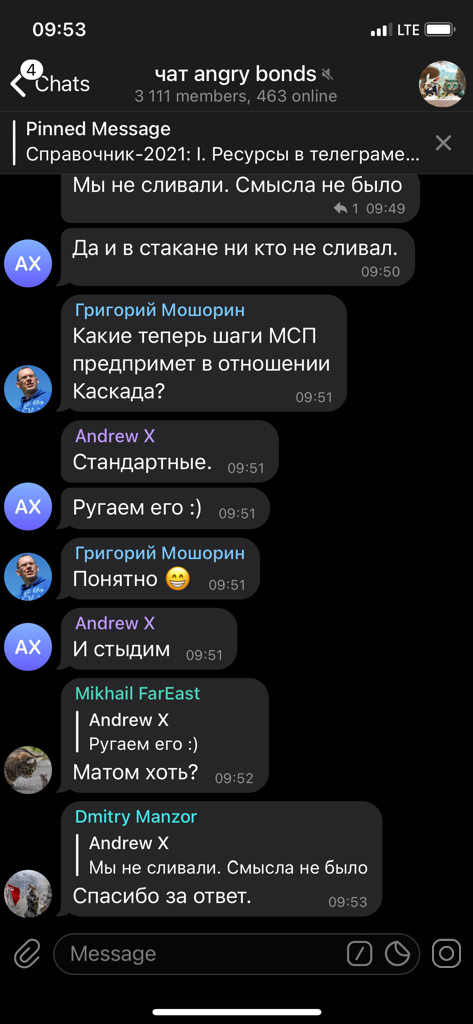

Из чата в телеграмм комментарии представителя Банка МСП

Инноватор, то есть человек назвался представителем МСП и вы поверили?)

ВТБ подарок для тех, кто рассчитывает на див стратегию.

Если выводить на ИИС, приходят рублевые дивы и купоны не очищенными. У меня так.

Из-за этой фишки ВТБ пользуется большой популярностью у облигационеров. Такая налоговая рассрочка на долгосроке даёт заметный эффект в плюс на сложном проценте реинвестирования.

Мос Биржа пришла на ВТБ

страшновато покупать на хаях(

punba, волков боятся — в лес не ходить. Без риска заработать нельзя. Я сегодня закупился на 60% депо.

Остап1978, ну и дурак)))

Михаил FarEast, быдловоспитание ниже плинтуса. Посмотрим 28.05.)))

Остап1978, не серчай так, я по дружески. На 60% депо брать одну бумагу очень рискованно, да и цена на максе

Михаил FarEast, это когда денег до фига, можно диверсифицироваться. А так приходится концентрироваться на конкретных идеях. По такой стратегии торгую три года уже.

Остап1978, ну что, как настроение по текущим котирам?

Михаил FarEast, отличное. нахожусь на фазенде. Получим дивы. Получим следующие в сентябре. Может быть в декабре. С определенной суммы депо и накопленного опыта рост и падение котировок бумаг становятся уже не так важны. 20% депо я в этом году уже взял. План выполнил. Дивы может реинвестирую куда, а может машину куплю. Думаю еще. Честно говоря, задолбался сидеть перед терминалом. А по ФАС как пойдет еще поглядим.

страшновато покупать на хаях(

punba, волков боятся — в лес не ходить. Без риска заработать нельзя. Я сегодня закупился на 60% депо.

Остап1978, ну и дурак)))

Михаил FarEast, быдловоспитание ниже плинтуса. Посмотрим 28.05.)))

Остап1978, не серчай так, я по дружески. На 60% депо брать одну бумагу очень рискованно, да и цена на максе

Михаил FarEast, это когда денег до фига, можно диверсифицироваться. А так приходится концентрироваться на конкретных идеях. По такой стратегии торгую три года уже.

«Газпром» решил построить в Петербурге второй по высоте небоскреб в мире

«Газпром» решил построить новый небоскреб в Санкт-Петербурге — «Лахта Центр 2». Его высота составит 703 метра, что сделает его вторым по высоте в мире, сообщила компания в своем Telegram-канале.

«Проект предполагает создание вертикальной городской среды в форме спиральной башни высотой 703 метра, что символизирует неразрывную связь с историей и традициями Петербурга: новаторством, устремлением в будущее. Элегантный шпиль станет еще одним акцентом в панораме, сформированной доминантами различных эпох и движущих сил в развитии города. Символически эта башня дополнит башню Лахта Центра как еще один высочайший образец экоустойчивой высотной архитектуры», — сказал Тони Кеттл, архитектор проекта.

Проект будет реализован на принципах проектного финансирования, вне инвестиционной программы «Газпрома», компанией специального назначения, не аффилированной с ПАО «Газпром», говорится в релизе.

Подробнее на РБК:

www.rbc.ru/business/25/05/2021/60ad28409a79478bc7ea6dfc?from=newsfeed

Авто-репост. Читать в блоге >>>

Ждем дивы полиметалла, интересно долларах будет перевод или по курсу на день перевода?

Сергей, если валютный счёт есть, то в баксах. Если нет, то в рублях

Одной картинкой почему я переложился из Фосагро в Акрон.

К тому же сейчас рост и того больше стал

zzznth, правильно понимаю, продукция акрона исторически была дороже чем у фосагры, сейчас почти одинаковые и тем самым вы прогнозируете более сильный всплеск цен на продукцию акрона, а значит и прибыль акрона?

drumer, ну, у акрона и фосагро все ж разная структура производств и продаж, поэтому цены сравнивать не очень корректно.

Ну и в данных случаях я всплески цен не прогнозирую, я просто смотрю на график и вижу что есть существенный рост :)

Так то и у Фосагро все хорошо должно быть. Просто они уже сильно отрасли, а вот Акрон нет. Поэтому и переложился

zzznth, по фосагро то мне все было понятно, я ее брал по 2000-2500-3300 ибо дивиденды ежеквартальные и вера управленцев в фосагро подогревала и мою уверенность.

по Акрону всю ветку перерыл, почитал, посмотрел, ищу так скажем понимание а на чем расти будем

1. новые мощности — ок

2. повышение цен на продукцию — ок

3. девальвация рубля для компании у которой огромная доля экспорта — ок.

4. просто потому, что за год не выросла на 80% как аналог фосагро ??

долгов больше чем у фосагры в соотношении к ебиде. мультипликаторы хуже, фосагре еще можно рости и рости, что бы по мультам с акроном то сравниться

drumer, ну вот и можно сравнить теперь

у фосагро ебитда +65% г/г (прекрасный результат, не спорю), но у Акрона то удвоение.

zzznth, фосагро чистая прибыль 18,3 млрд руб, акрон 10,6 млрд если посчитать епс то у фосагро на акцию вышло 140,76 за квартал 4557/140,76=32,3квартала форвардный п/е=8, акрон епс= 10,6*1000/41=258,53 на акцию, 6070/258,53=23,4картла п/е=5,8.

недооценка по простому стала видна в пользу акрона, долги фос 145 млрд или 1115на акцию, акрон 99,6 млрд или 2429 на акцию, долгов у акрона на много больше. долги нужно сокращать при 50лярдах будет комфортно.

drumer, ну вот менеджмент Акрона и говорит, что основная выплата дивов будет под конец года, чтобы была возможность долги подразгрузить

zzznth, Ага я помню Это! для меня сейчас вопрос больше =) дивы и доходность акции… яж вошел теперь вот переживаю

Сейчас мат перемат между АВО и ПВО

Марвин_Инвестор,

А что за конфликт между АВО и ПВО? Процитируйте, плз.

Из новостей только брокер прислал инструкцию о подаче на досрочное погашение онлайн через НРД. Понятно дело, никто досрок не гарантирует, шансов почти ноль

Анастасия К, тоже интересно, о чем Вы?

Михаил FarEast, ответил ниже

Марвин_Инвестор, да, виду уже, спасибо!

А с чего это ПВО Дяди на АВО бочку катить вздумало?

По определению, цели и задачи у двух организаций схожие

Михаил FarEast, потому что видно что ПВО нихрена не делает в защиту инвесторов. Не организовывает, не вовлекает в проведении собрания, ни дает полную информацию. Пишет дичь о том что нужно подождать пока ДД разрозится на конкретику. Уже ждем с 5.05 все еще конкретики нет.

ПВО уже обязано было 150 раз давно инициировать активности по защите прав инвестора, но не сделало это.

А что касается АВО там люди заинтересованы в том, что бы активнее начинать разруливать проблему.

Для меня остается пока загадкой несколько вопросов:

— Кто те все люди что все еще держут отблиги? Сколько таких ?

— Кто те люди которые покупают эти облиги несмотря на то что они в ПИР ?

— Почему биржа этот балаган не прикрывает ?

— Есть хоть кто-то кто уже подал иск в суд, сколько таких ?

— Почему ДД и ПВО в течении недели не назвали дату ОСВО ?

— Что ДД делает для того чтобы предовратить банкротство ?

Складывается впечатление что этот карточный домик посыпится когда прибегут подрядчики с исками к ДД через суд возмещать убытки. Но что бы инвесторы активничали я не вижу. Даже никто журналюг не напряг, странно это. Ведь на этом кейсе реально рынок ВДО много чего рискует потерять.

Сейчас мат перемат между АВО и ПВО

Марвин_Инвестор,

А что за конфликт между АВО и ПВО? Процитируйте, плз.

Из новостей только брокер прислал инструкцию о подаче на досрочное погашение онлайн через НРД. Понятно дело, никто досрок не гарантирует, шансов почти ноль

Анастасия К, тоже интересно, о чем Вы?

Михаил FarEast, ответил ниже

Сейчас мат перемат между АВО и ПВО

Марвин_Инвестор,

А что за конфликт между АВО и ПВО? Процитируйте, плз.

Из новостей только брокер прислал инструкцию о подаче на досрочное погашение онлайн через НРД. Понятно дело, никто досрок не гарантирует, шансов почти ноль

а МСП банк чей? как они себя чувствуют, если банкротство, то у них дыра… или манси банк решил его себе прибрать, а каскад, просто как инструмент, попался?

Александр Даншинов, Если верить отчётности, нет там никакого банкротства и близко… что- то мне кажется всё проще — открытие хочет больше денег в виде процентной ставки, а каскад из себя бедного родственника корчит и видимо настолько увлекся, что сам в это поверил. И открытие они не перебадают, потому что в случае банкротства есть что забирать и не только у каскада, судя по иску от открытия к группе компаний, где каскад как третье лицо идёт. Это только как предложение. И вообще, если честно, к каскаду реально вопросы — как можно было сводить погашения всех займов практически на одну дату?? Если все компании заставить отдать всю задолженность одним разом и сразу, это же практически не одна компания не выдержит.

Юрий, вот и я понять не могу, что мсп не дёргуются, хотя они деньгами отвечают