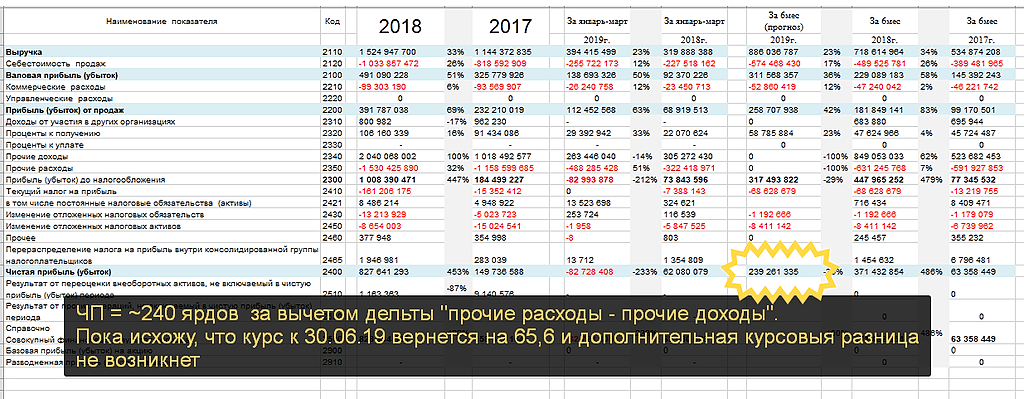

С.В., я говорю от том что переоценка по курсовым разницам как минимум будет известна по итогам 9 месяцев. За оставшиеся 3 месяца можно посчитать и самим взяв средний курс доллара.

Maxone,

1. Тогда зачем нам сейчас здесь впаривают про какие-то убытки за 1 квартал

2. За оставшиеся три месяца средний курс доллара может очень сильно измениться. В 2018-м на средний курс повлиял рост после 14 декабря. До нового года никто не мог это прогнозировать.

С.В., не совсем так, там курс рос в течение года и 500 лямов набежали не за один месяц. Любая курс разница это бумажная прибыль либо убыток, которая влияет только на налог на прибыль. Поэтому я смотрю на операцион прибыль и чистый денежный поток. а сейчас вообще незачем смотреть на убытки: сегодня убыток — завтра прибыль. Я не очень верю в текущий курс доллара к рублю. Нашей экономике он совсем не выгоден.