Акции Банка Санкт-Петербург остаются недооцененными

Аналитик ГК «ФИНАМ» Малых Наталия считает, что бумага банка Санкт-Петербург интересна в российской банковской отросли:

При оценке мы ориентировались на российские и сравнимые зарубежные компании-аналоги из развивающихся стран в равной степени. Мы также повысили страновой дисконт до 40%.

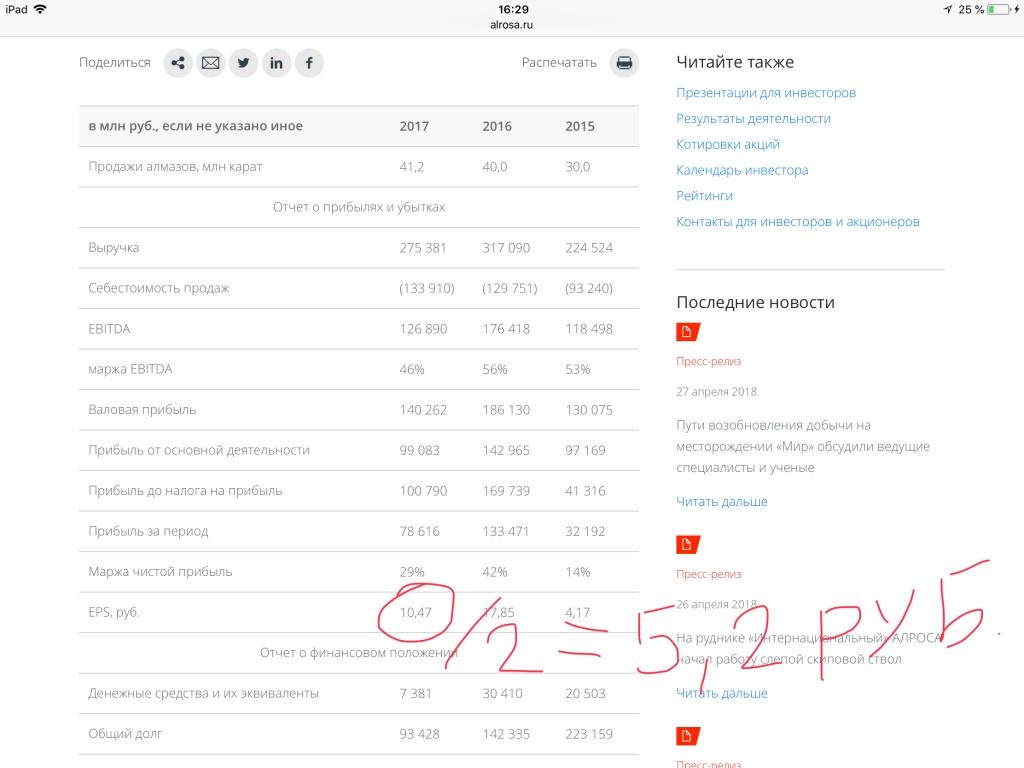

Исходя из результатов за 2017 год и прогнозной прибыли в 2018 8,05 млрд.руб. мы оцениваем акции BSPB на уровне 72,6 руб. Это ниже предыдущего таргета на 7% и связано с повышением странового риска. И хотя банк отстает от ключевых конкурентов — Сбербанка и ВТБ, по динамике корпоративного кредитования, NPL и доле списаний, дисконт к аналогам, на наш взгляд, чрезмерный, тем более, что банк нарастил прибыль и рентабельность в 2017 и в 2018 ожидается рост прибыли. Мы подтверждаем рекомендацию «покупать», и считаем, что в разрезе риск/доходность BSPB –интересная бумага в российской банковской отрасли.

Ключевым риском мы видим динамику корпоративного кредитования и его качество.

stanislava, опа! еще одна черная метка!

Тимофей Мартынов, ну прям таки и черная метка!?![]()

эти ребята всегда, что-то рекомендуют, иногда угадувают, а иногда нет!

прибыль то у него растет и на рекордных уровнях![]()

Аля, зато дивиденды стабильно копеечные. А вот на префы платят хорошо, наверное в нужных руках осели.

siesta00, на префы платят 11 копеек, в 15 раз меньше!

вообще дивы копеечные, но потенциал хороший, ведь платят всего лишь 0,2 по РСБУ, а она уже за первый квартал в два раза выросла!