комментарии Av7 на форуме

-

Я прикупил еще на 50т.р., верю в возвращение к максимуму в 1400, ПИК 85% своего жилья строит в Москве, они не за количеством гоняться сданных м2, а за рентабельностью вложения денег (внутри МКАДа 350-500т.р./м2), программу продлили, жаль я под 8% могу тока взять и не попадаю под семейную 6%. Но для Москвы можно взять до 12 милл под 6% и так до 2030 года — супер вариант, к лету закрою второю и еще возьму однушку для сдачи, задел на пенсию)

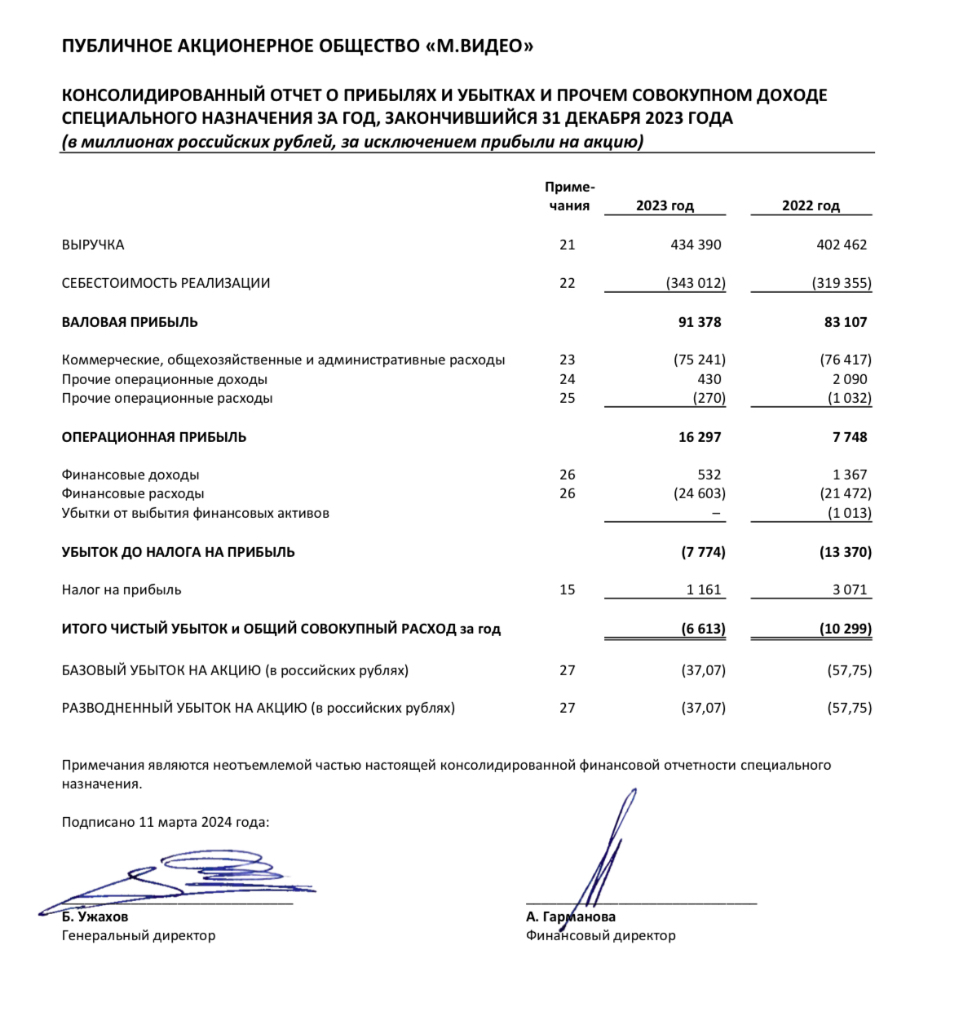

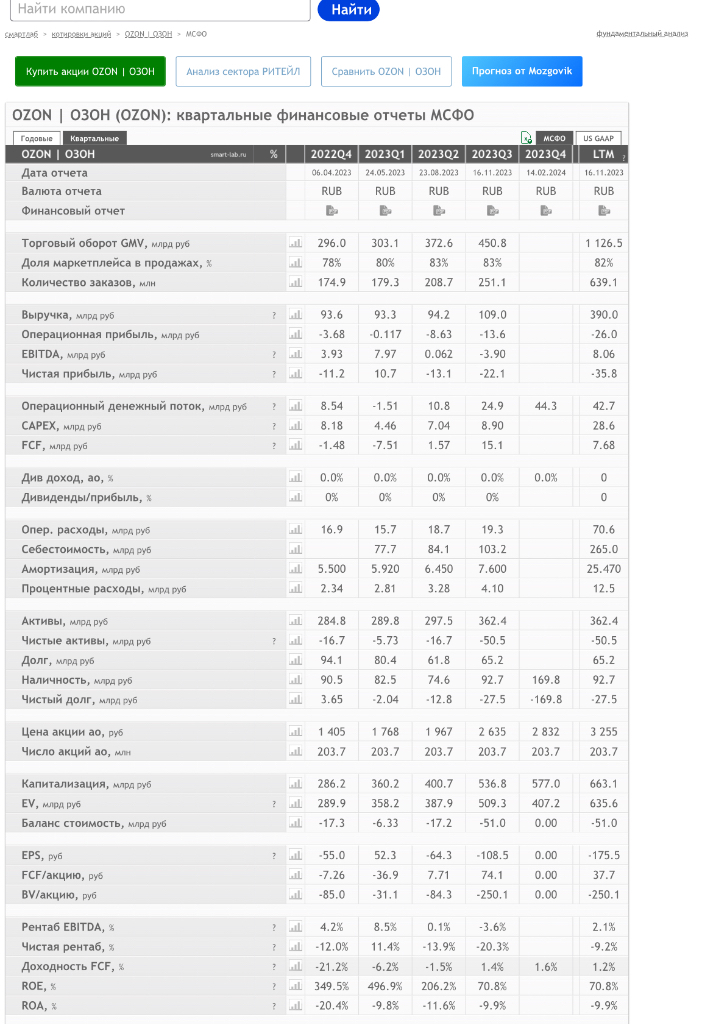

Я прикупил еще на 50т.р., верю в возвращение к максимуму в 1400, ПИК 85% своего жилья строит в Москве, они не за количеством гоняться сданных м2, а за рентабельностью вложения денег (внутри МКАДа 350-500т.р./м2), программу продлили, жаль я под 8% могу тока взять и не попадаю под семейную 6%. Но для Москвы можно взять до 12 милл под 6% и так до 2030 года — супер вариант, к лету закрою второю и еще возьму однушку для сдачи, задел на пенсию) Доброе утро, шортистов понимаю, надо заработать, пишут об убытках и как в Озоне все хорошо, и кому нужен М.Видео, надо продавать. Но если вникать в финансовые отчеты, то получается интересная картина для держателей акций, смотрим М видео отчет, финансисты смотрят в первую очередь на Операционную прибыль компании, у Мвидео она выросла с 7,7 миллиардов руб 2022 год до 16,3 миллиардов руб в 2023 году, да есть убытки, но они у каждой компании есть куда без них, выручка 434 миллиарда руб, валовая прибыль 91 миллиард руб, итого что имеем — при операционной ( чистой ) прибыли — 16,3 миллиарда руб и сумме акций компании 526 милл руб, получаем на акцию прибыль — 31 руб ( при цене акции 205 руб), что равно 15% годовых, компания российская и в 2025 году планирует дивиденды, динамика прибыли в 2,1 раза рост год к году. А сейчас посмотрим Озон в который всех заманивают обещая горы прибыли и всем советуют держать его в портфеле, компания с пропиской на Кипре, переезжать не собирается, дивиденды кто на Кипре не платят и не будет платить, далее да рост есть до 1 трилл в обороте, но выручка то в 2023 году составила 390 милл руб!, что меньше всем в Мвидео -Эльдорадо, а Операционная прибыль — минус 26 миллиарда руб у Озона на ноябрь 2023, при количестве акций 203,7 милл шт, имеем минус 127 руб на акцию! Так что вывод для меня очевидный, где будет рост и перспективы.

Доброе утро, шортистов понимаю, надо заработать, пишут об убытках и как в Озоне все хорошо, и кому нужен М.Видео, надо продавать. Но если вникать в финансовые отчеты, то получается интересная картина для держателей акций, смотрим М видео отчет, финансисты смотрят в первую очередь на Операционную прибыль компании, у Мвидео она выросла с 7,7 миллиардов руб 2022 год до 16,3 миллиардов руб в 2023 году, да есть убытки, но они у каждой компании есть куда без них, выручка 434 миллиарда руб, валовая прибыль 91 миллиард руб, итого что имеем — при операционной ( чистой ) прибыли — 16,3 миллиарда руб и сумме акций компании 526 милл руб, получаем на акцию прибыль — 31 руб ( при цене акции 205 руб), что равно 15% годовых, компания российская и в 2025 году планирует дивиденды, динамика прибыли в 2,1 раза рост год к году. А сейчас посмотрим Озон в который всех заманивают обещая горы прибыли и всем советуют держать его в портфеле, компания с пропиской на Кипре, переезжать не собирается, дивиденды кто на Кипре не платят и не будет платить, далее да рост есть до 1 трилл в обороте, но выручка то в 2023 году составила 390 милл руб!, что меньше всем в Мвидео -Эльдорадо, а Операционная прибыль — минус 26 миллиарда руб у Озона на ноябрь 2023, при количестве акций 203,7 милл шт, имеем минус 127 руб на акцию! Так что вывод для меня очевидный, где будет рост и перспективы.

- Из прошлого 2022г- «Сбер», «М.Видео-Эльдорадо» и основатель goods.ru завершили сделку по совместному развитию маркетплейса. В распоряжении «Сбера» оказалась 85% площадки, у «М.Видео-Эльдорадо» — 15%, у основателя «М.Видео» Александра Тынкована — 5%.» Т.е. М.Видео продала Сберу одну из лучших площадок, настроенных под мониторинг рынка, доставки, грамотным персоналом и своими наработками с 2016 года.В последствии переименовал Сбер его в знакомый многим сайт Мегамаркет, эта же площадка продает также товары М.Видео и Эльдорадо. То что Сбербанк льет бонусы за покупки, тоже самое и запустил Эльдорадо, а в этом году значительно увеличил кэшбэк, компания меняется, она стала размещать на своих платформах оптовые компании и ИП-ков, которые кредитуют компанию, мы покупаем, им платит Эльдорадо за минусом своей комиссии, получает большой ассортимент представленности товаров, оказывает грамотный сервис, не смотря на то, что по многим известным брендам закрылись сервисные центры. Когда читаю, что съедают Озон и вб — Эльдорадо, то часть прибыли М.Видео получает от сайта Мегамаркета, часть от предоставления своей площадки для оптовых компаниях, что делает Озон и др, я вот анализирую последний год, телек купил в Эльдорадо -бонус получил 20 тыс, айфон купил тоже там и 15 тыс получи, плиту там же купил — 10 тыс получил, таких в DNS бонусов нет! не знаю кто берет на озоне быт технику, там потом можно и кота в мешке купить, часть везут из Китая подделки, а спустя 7 дн и не вернешь. Так что мое мнение, что команда М.Видео идет правильным курсом, открывает еще 100 магазинов, им бы еще в тех городах и районах где нет — открыть точки выдачи, и они еще победят Озон и DNS, и акции полетят до 800, как было в 2021 )

Белуга была по 500 руб летом 2019 года, при объявлении что будут дивиденды в 2020, акции стали стоить 1000 руб к январю 2020, а к дата объявления дивидендов 29 апрелю 2020, уже 1500 руб, итого рост за полгода в 3 раза, Кристалл, с 2025 года тоже начнет платить дивиденды и думаю все повторится. Не надо просто брать на всю котлету, немного купил и добирай потом. Все равно выгоднее чем в банк закинуть, уж точно за год рост акции перекроет инфляцию.

Белуга была по 500 руб летом 2019 года, при объявлении что будут дивиденды в 2020, акции стали стоить 1000 руб к январю 2020, а к дата объявления дивидендов 29 апрелю 2020, уже 1500 руб, итого рост за полгода в 3 раза, Кристалл, с 2025 года тоже начнет платить дивиденды и думаю все повторится. Не надо просто брать на всю котлету, немного купил и добирай потом. Все равно выгоднее чем в банк закинуть, уж точно за год рост акции перекроет инфляцию.

Интерфакс

9 февраля 2024

Москва. 9 февраля. INTERFAX.RU — ПАО «Алкогольная группа Кристалл» (материнская компания ООО «КЛВЗ Кристалл», АГК) планирует выплатить дивиденды акционерам в 2025 году, сообщила на Дне инвестора финдиректор компании Екатерина Шакирова.

«Мы планируем дивиденды с 2025 года. Порядка 50-80%», — сказала она.

Директор подразделения M&A инвесткомпании «Финам», которая выступает организатором размещения, Леонид Павликов уточнил, что выплаты будут по результатам 2024 года.

«Vlad_pro_Dengi

«Vlad_pro_Dengi

20 августа 2023 в 19:00

👀 Обзор самого известного пампа 2023 года

Globaltruck — одна из наиболее крупных компаний в секторе автомобильных грузовых перевозок. Globaltruck провела IPO в ноябре 2017 года по 132 руб. за акцию, в марте 2022 года акции компании стоили 15 руб. за штуку.

Бумаги Globaltruck выросли ровно за год (с 20 августа 2022 года) с 27 руб. до 247 руб. за 1 штуку, это рост на 815% (!).

Разберемся в причинах. Посмотрим на главный показатель любой компании — прибыль.

2018 – 431 млн руб.

2019 – 260 млн руб.

2020 – 66 млн руб.

2021 – 191 млн руб.

2022 – 100 млн руб.

2023 (прогноз) – 100 млн руб. (не пересматриваю, так как есть данные только по РСБУ и там показатели отрицательные, как и в 2022)

То есть прибыль компании за 5 лет не выросла.

🚫 Текущий P/E = 144 (нормальный исторический P/E = 15, при этом Globaltruck не компания роста, поэтому адекватный P/E даже ниже, но окей, посчитаем по истории). Справедливая стоимость акций при прибыли 100 млн руб. составляет 25 руб. за 1 штуку, то есть в 10 раз меньше, чем сейчас.

Чтобы оправдывать текущую стоимость, компании необходимо получать прибыль минимум 1 млрд руб. в год.»

В МСФО прибыль компании на сентябрь 2023 составила 318 милл руб, к концу года примерно будет 500-550 милл, не забывайте как дороги стали стоить запчасти, а парк в основном иномарки, и рост зарплат водителей значительный произошел, что сократит прибыль в 2024 г. Компания хочет продать 2,2 милл акций, при рыночной цене это 1 миллиард руб, что равняется двум годовым прибылям 2023 и 2024, так себе перспективы хоронить там деньги.- Как предполагают в компании, резкое изменение стоимости бумаг автоперевозчика могло быть спекулятивным. «Возможно, бурный рост мог быть спровоцирован намеренными спекулятивными действиями. Либо, как высказываются эксперты в СМИ, инвесторы могли перепутать бумаги Globaltruck с бумагами железнодорожного оператора Globaltrans (накануне выходили новости о смене кипрской юрисдикции на Абу-Даби)», — добавили в пресс-службе «Монополии».

- Владелец Globaltruck объяснил взлет акций компании возможной спекуляцией или путаницей

Интерфакс

27 июля 2023

Москва. 27 июля. INTERFAX.RU — Транспортная группа компаний «Монополия», владеющая контрольным пакетом акций автомобильного грузоперевозчика Globaltruck (ПАО «Глобалтрак Менеджмент», ГТМ), не видит объективных оснований для взлета котировок его акций, сообщили «Интерфаксу» в пресс-службе группы.

Стоимость акции Globaltruck на «МосБирже» в четверг с начала торговой сессии взлетела почти вдвое, приблизившись к отметке в 165 рублей за бумагу. Из-за резкого роста цен «МосБиржа» дважды вводила для бумаг перевозчика режим дискретного аукциона.

«Мы не видим объективных предпосылок для роста стоимости ценных бумаг ПАО „ГТМ“. Цена, указанная в обязательном предложении о приобретении акций Globaltruck, направленном ГК „Монополия“ в адрес акционеров, — 82,5 рубля за одну обыкновенную акцию – является, по нашим оценкам, объективной и адекватной», — сказали в пресс-службе «Монополии» - Сначала упадет до 410, там поболтается, потом упадет до 330-310 и закрепится, с сентября 2024 начнет расти

В период до 2030 года Россия планирует выделить $30,8 млрд на развитие железнодорожного сообщения с Поднебесной. Часть проектов планируется реализовать через территории Монголии или Казахстана. Расширение транспортно-логистического потенциала с КНР нацелено на создание возможности переориентации сырьевого и, в первую очередь, энергетического экспорта на Азиатско-Тихоокеанский регион.

В период до 2030 года Россия планирует выделить $30,8 млрд на развитие железнодорожного сообщения с Поднебесной. Часть проектов планируется реализовать через территории Монголии или Казахстана. Расширение транспортно-логистического потенциала с КНР нацелено на создание возможности переориентации сырьевого и, в первую очередь, энергетического экспорта на Азиатско-Тихоокеанский регион.

До 17% Глобалтранс перевозит нефть от общих перевозок нефти по России, также доставка товара в Китай осуществляется через Казахстан, нефть, уголь, стали …, так что объединение с Казахстанским акционером и долей в 26% в январе 2024 года — даст рост на дальнейше развитие отгрузок нефти, угля, стали — через Казахстан в АТР. В общем парке 69% — это полувагоны, из которых порядка 30% приходится на перевозку угля, по росту цен:

«Арендная ставка на полувагоны (руб. в сутки за полувагон)

2020 – 1 017

2021 – 1 210

2022 – 2 612

2023 – 2 702 (1-е полугодие – 2 533, 2-е полугодие – 2 880)

2024 февраль — 2893 «

В связи с санкциями на Совкомфлот, ставки будут расти и увеличится отгрузки нефти в цистернах.

«По прогнозам Информационного центра операторов, ставки на основные виды подвижного состава будут расти до 2030 года.

Полувагоны

Ставки вырастут на 19% и 14% в 2024 и 2025 годах и далее в среднем по 7% до 2030 года.

Цистерны

Ставки вырастут на 28% и 24% в 2024 и 2025 гг. и далее на 8% в год (у цементовозов на 9%).»

Для себя вижу рост акций к апрелю 2024 до 750 руб, к концу года до 900 руб, ( если компания направит кэш на значительное увеличение парка цистерн и полувагонов, что более вероятно произойдет, чем на выплату дивидендов, то это будет сильным драйвером и ростом к 2025 году цены акции до 1100-1200 руб )

Цена GLTR — 682.80 руб

Я взял на лям, вчера заходили в акции фундаменталы, как только лидер сказал ипотека продлена до 2030 года ( и тем более Самолет взялся отстраивать Мурманскую область, а там льготная арктическая ипотека под 2% и нет вторички чтоб были сложности с продажей, тем более Новатэк отстроил завод по производству СПГ там и не тока на остров Утренний будет отгружать и другие точки добычи, также это один из крупных портов будет для северного пути, который уже бороздят наши Arc7) так сразу + 2% акции прибавили, это сигнал к росту)

Я взял на лям, вчера заходили в акции фундаменталы, как только лидер сказал ипотека продлена до 2030 года ( и тем более Самолет взялся отстраивать Мурманскую область, а там льготная арктическая ипотека под 2% и нет вторички чтоб были сложности с продажей, тем более Новатэк отстроил завод по производству СПГ там и не тока на остров Утренний будет отгружать и другие точки добычи, также это один из крупных портов будет для северного пути, который уже бороздят наши Arc7) так сразу + 2% акции прибавили, это сигнал к росту)- ГК «Самолет» вложит 9 млрд рублей в строительство жилья в Мурманской области

28 февраля 2024, 16:06

Мурманск. 28 февраля. ИНТЕРФАКС — Девелоперская группа «Самолет» инвестирует 9 млрд рублей в жилищное строительство в городе Коле Мурманской области, сообщило министерство информационной политики региона.

Соответствующее соглашение подписали губернатор Андрей Чибис и генеральный директор «Самолет Страна» (входит в ГК «Самолет») Александр Прыгунков на международной выставке-форуме «Россия» на ВДНХ в среду. Документ предусматривает создание стратегий освоения земельных участков и реализацию комплексных проектов жилищного строительства.

По информации министерства, правительство Мурманской области и «Самолет» с сентября 2023 года ведут подготовку проектов жилищного строительства на территории Мурманской агломерации. Так, определено несколько приоритетных участков, идет проработка параметров и механизмов жилищного строительства.

В декабре прошлого года Чибис анонсировал участие ГК «Самолет» в жилищном строительстве в Мурманской области на территории Колы.

Для реализации проекта ООО «СЗ „Проект-С-70“ (Кола, дочерняя компания ООО „Самолет-Регионы“, входит в ГК „Самолет“) получило статус резидента Арктической зоны РФ.

Соглашение с ГК „Самолет“ стало первым соглашением Мурманской области с девелопером. Ранее власти региона неоднократно обращали внимание на проблему оттока населения и усугубляющее его отсутствие жилищного строительства. В разное время Чибис называл потенциальных застройщиков, которые могут зайти в Мурманскую область, в том числе „ПИК“ и „ЛСР“.

По данным портала ЕРЗ.РФ, в этом году ГК „Самолет“ впервые возглавила рейтинг девелоперов России по объемам текущего (на 1 января 2024 года — ИФ) строительства жилья. Ранее первое место более пяти лет занимала ГК „ПИК“. Крупнейшими акционерами являются Михаил Кенин и Павел Голубков. Акции компании торгуются на МосБирже с осени 2020 года.

Чтобы купить акции, выберите надежного брокера: