комментарии Константин Лебедев на форуме

-

С таким низким дивидендом при первом же очередном информационном микро кризисе на всех рынках, ММК будет снижается сильнее всех.

С таким низким дивидендом при первом же очередном информационном микро кризисе на всех рынках, ММК будет снижается сильнее всех.пишет

t.me/sinara_finance/375

ММК – опубликует 25 октября слабые, как мы ожидаем, результаты за 3К21 по МСФО – мы прогнозируем выручку в $3065 млн, EBITDA в $1157 млн и чистую прибыль в $805 млн (-6%, -19% и -22% к/к соответственно) из-за падения продаж стали на 17% – FCF снизится на 44% к/к до $306 млн, дивиденды составят 1,95 на акцию, див. доходность — 2,8%.

Роман Ранний, Если распределять тройку по сложности/точности прогнозирования дивов. То самое простое это Северсталь, так как в прогнозе учитываются только цены на сталь, далее НЛМК учитываются цены на сталь и уголь, и самое сложное ММК необходимо учитывать внутренние цены на сталь, экспортные цены на сталь, цены на ЖРС и на уголь и лаг в ценах реализации плавает квартал к кварталу в зависимости от доли экспорта. Так что не каждому аналитику ММК по силам, этим он и интересен поэтому и недооценен.

Константин Лебедев, а какой у тебя прогноз по дивам?

Роман Ранний, Пока такой

Выручка — $2918 млн (2761*1057)

Затраты на тонну готовой продукции = 533,5 (418,5+115)

3390 тыс. тон — произвоство стали

340 тыс. тон — корректировка на производство готовой продукции

EBITDA — $1291 млн. (2918-(3390-340)*533,5/1000)

Прибыль — $944,5 млн (1291-125)*(1-0,19)

ЧОК — увеличение на $200 млн.

FCF — $750 млн увеличение на 19% кв/кв (EBITDA-Изменение ЧОК-CAPEX-Налоги = 1291-100-220-221)

Дивиденд — 4,74 руб. уменьшение на 18% без компенсации сверх капекса по текущему курсу рубля 70,6 руб. за бакс (750*70,6/11174,33) или 6,7% за квартал при 70,7 руб. за акцию.

Константин Лебедев, чёт ММК совсем мало дал?

Роман Ранний, Очень, они не хотя в MSCI и значит не будет 30% апсайда то мне не интересно. Есть более привлекательный бизнес.

Константин Лебедев, почему менеджмент при любой возможности заявляет, что хочет в MCSI?

Роман Ранний, смотри лучше всего это высокий дивиденд держит катеровки на высоком уровне и можно хоть капельку постараться и показать на деле заинтересованность в попади в MSCI на деле, а не словестными интервенциями. Я понимаю временность факторов снижения FCF от которого платится 100% в дивы. Вот например НЛМК взял кредит под увеличение ЧОК и заплатил дивы, а ММК заявляет, что хочет в MSCI имея нулевую закредитованность увеличивает ЧОК и не берет кредит, как коллеги которым не нужно попадать в MSCI и имеют высокую закредитованность. Соответственно это показывает и сигнализируют рынку, что они не уверены в себе и в своих показателях 4-го квартала, так же рост загрузки г/к модуля в Турции вызывает подозрения, так как тот же Северсталь, почему то запускает свои проекты за 2-3 недели на плановую мощность.

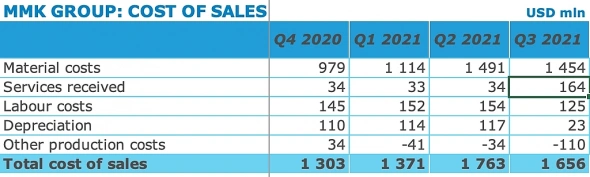

Так же сильный сигнал это как ММК перестраховался в страхе от Белоусов и бежит впереди паровоза, сверх капекс не заплатил уже во 2-ом квартале, коллеги по цеху ещё платили.Из дата бука Material costs да же немного уменьшился именно его я и просчитал, а Services received были постоянные, но в 3-ем квартале видим увеличение на $130 млн. видимо связано с перезапуском г/к модуля в Турции и это далеко не бесплатно, как ожидалось, но при том амортизация резко уменьшилась на $94 млн. вообщем случился перебор по сюрпризам.

Похоже на какую то то бухгалтерскую оптимизацию, аля выведения амортизации на аутсорсинг и отражения ее, как на сервисное обслуживание, для уменьшении разницы между CAPEX в которой входит амортизация и выплатами дивидендов.

Константин Лебедев, а вывод один. Зачем гадать на кофейной гуще, когда можно дождаться отчёта и спокойно принять решение. Покупал на всех отчётах, на этом зафиксировал +19 и +30 на разных счетах, ну и дивы конечно. И то продал потому, что деньги нужны… Севку и НЛМК даже добрал немного.

роман матвеенко, У меня на начало года было 300 тыс. руб. поиграться в инвестора, а сейчас 1,2 млн. руб. и уже это начинает напрягать, решил все отдать в доверительное управление Элвису, так как разделяю его подход, а у меня времени и сил это много забирает, что позволит сосредоточиться больше на прогнозах и буду менее предвзят :)

- Еще пока для меня загадка это изменение себестоимость реализации -6,1% кв/кв при этом изменение стоимости кэш-кост сляба +11,8% кв/кв, видимо связано с тем, что значительная часть продукции произведена но еще не продана.

По кеш-кост слябу есть вопросы, стр. 20 437 долл./т

Из дата бука Material costs да же немного уменьшился именно его я и просчитал, а Services received были постоянные, но в 3-ем квартале видим увеличение на $130 млн. видимо связано с перезапуском г/к модуля в Турции и это далеко не бесплатно, как ожидалось, но при том амортизация резко уменьшилась на $94 млн. вообщем случился перебор по сюрпризам.

Похоже на какую то то бухгалтерскую оптимизацию, аля выведения амортизации на аутсорсинг и отражения ее, как на сервисное обслуживание, для уменьшении разницы между CAPEX в которой входит амортизация и выплатами дивидендов.

Константин Лебедев, согласен, тут какая-то непонятка. И почему азер косты отрицательные? Веронику Крячко нам в нужно вызывать в помощь. По сервисам могу предположить, что эти косты не были капитализированы, что в целом обосновано. По резкому падению амортизации- только компания может пояснить.

Oleg Nazarenko, Да я хлозо стал понимать и у меня дата бук с презентацией не соотноситься, возможно и правда фиксалы работают по РСБУ и там этот фокус с переносом амортизации в косты прошел, а в МСФО нет, амортизация составила $116 млн. в CAPEX`е

вам же сказали что производство выросло в 3м квартале, а т.к. продажи снизились, то это отложенные продажи за рубеж, которые капнут в прибыль в 4 квартале.

значит 4 квартал должен получиться нормальным по прибыли, тем более цены перестали падать и даже подросли уже

kudesnik, Все верно только дивиденды 4-го квартала получим, только летом. А летом может быть, что угодно включая 5-ую волну COVID`а- Из дата бука Material costs да же немного уменьшился именно его я и просчитал, а Services received были постоянные, но в 3-ем квартале видим увеличение на $130 млн. видимо связано с перезапуском г/к модуля в Турции и это далеко не бесплатно, как ожидалось, но при том амортизация резко уменьшилась на $94 млн. вообщем случился перебор по сюрпризам.

Похоже на какую то то бухгалтерскую оптимизацию, аля выведения амортизации на аутсорсинг и отражения ее, как на сервисное обслуживание, для уменьшении разницы между CAPEX в которой входит амортизация и выплатами дивидендов. - ММК, погрешность расчета дивидендов от 13 октября 2021 составила 80%

Всем привет, сегодня 25-го октября былы опубликован финансовая отчетность по МСФО за 3-й квартал и можно сравнить с теми попытками рассчитать фин. показатели по операционным показателям от 13-го октября с учетом желания руководства компании попасть в индекс MSCI Russia

Расчет фин. показатели за 3-й квартал 2021 от 13-го октября

- Q3`21 Выручка — $2918 млн (2761*1057)

- Q3`21 EBITDA на тонну = $418,5

- Q3`21 EBITDA — $1291 млн. (2918-(3390-340)*533,5/1000)

- Q3`21 FCF — $750 млн увеличение на 19% кв/кв (EBITDA-Изменение ЧОК-CAPEX-Налоги = 1291-100-220-221)

- Q3`21 Дивиденд — 4,80 руб. уменьшение на 18% без компенсации сверх капекса (750*71,5/11174,33) или 6,7% за квартал при 71 руб. за акцию

Сравним фактические показатели с расчетными

- Q3`21 Выручка — погрешность 3,7% (2918/3031*100)

- Q3`21 EBITDA на тонну — погрешность 3,3% (418,5/405*100)

- Q3`21 EBITDA - погрешность 11,6% (1291/1157*100)

- Q3`21 FCF погрешность 83% (750/409)

- Q3`21 Дивиденд — 80% (4,80/2,663)

Авто-репост. Читать в блоге >>> а тем временем ММК откупают ))

Алексей, Ближе к 16:30 звонку еще откупят.3-3.8р. минимум. Имхо.

shev073, В понедельник вся надежда на t.me/newssmartlab/8257

Будет ровно три минуты, что бы на подачу заявки купить/прода, если дивиденд будет больше 4,13 руб. покупает, если меньше 3,8 руб. то продаем. Между можно держат текущая див. доходность НЛМК 5,88%

Константин Лебедев, UP, я ровно следовал правилу. Это не значит, что ММК плох, просто риски возросли в моей стратегии покупать, то что дешево(c апсайд минимум 30%), сейчас ММК +- стоит своих денег и как дивидендная история хороша, но это не так интересно пока буду ждать момент с апсайдом может он и не наступит.Закрыл позицию по ММК

Константин Лебедев, дезертир! а как же паства?

Центурио́н, Я просчитываю риски с такими низкими дивами не удержаться выше 50 руб. там и буду подбирать- Сейчас еще QE начнут отключать и рынки будет лихорадить, вот я подкоплю пока кеш, что бы подобрать по хорошей цене с апсайдом 30% c 75 руб.

пишет

t.me/sinara_finance/375

ММК – опубликует 25 октября слабые, как мы ожидаем, результаты за 3К21 по МСФО – мы прогнозируем выручку в $3065 млн, EBITDA в $1157 млн и чистую прибыль в $805 млн (-6%, -19% и -22% к/к соответственно) из-за падения продаж стали на 17% – FCF снизится на 44% к/к до $306 млн, дивиденды составят 1,95 на акцию, див. доходность — 2,8%.

Роман Ранний, Если распределять тройку по сложности/точности прогнозирования дивов. То самое простое это Северсталь, так как в прогнозе учитываются только цены на сталь, далее НЛМК учитываются цены на сталь и уголь, и самое сложное ММК необходимо учитывать внутренние цены на сталь, экспортные цены на сталь, цены на ЖРС и на уголь и лаг в ценах реализации плавает квартал к кварталу в зависимости от доли экспорта. Так что не каждому аналитику ММК по силам, этим он и интересен поэтому и недооценен.

Константин Лебедев, а какой у тебя прогноз по дивам?

Роман Ранний, Пока такой

Выручка — $2918 млн (2761*1057)

Затраты на тонну готовой продукции = 533,5 (418,5+115)

3390 тыс. тон — произвоство стали

340 тыс. тон — корректировка на производство готовой продукции

EBITDA — $1291 млн. (2918-(3390-340)*533,5/1000)

Прибыль — $944,5 млн (1291-125)*(1-0,19)

ЧОК — увеличение на $200 млн.

FCF — $750 млн увеличение на 19% кв/кв (EBITDA-Изменение ЧОК-CAPEX-Налоги = 1291-100-220-221)

Дивиденд — 4,74 руб. уменьшение на 18% без компенсации сверх капекса по текущему курсу рубля 70,6 руб. за бакс (750*70,6/11174,33) или 6,7% за квартал при 70,7 руб. за акцию.

Константин Лебедев, чёт ММК совсем мало дал?

Роман Ранний, Очень, они не хотя в MSCI и значит не будет 30% апсайда то мне не интерестно.

Константин Лебедев, они видимо решили в мае попробовать попасть в MCSI

Роман Ранний, В мае ММК и всех металургов ушатают в зону перепроданности, так как цены на сталь точно пойдут сильно вниз. И там ничего их не спасет, реальный шанc это был февраль, они бы до 13 января торговались бы с дивидендами и их бы никто не посмел шортить.- А вот t.me/newssmartlab/8384 подвел 12:09 было сообщение про дивы

А тут t.me/markettwits/162189 в 12:03 пишет

t.me/sinara_finance/375

ММК – опубликует 25 октября слабые, как мы ожидаем, результаты за 3К21 по МСФО – мы прогнозируем выручку в $3065 млн, EBITDA в $1157 млн и чистую прибыль в $805 млн (-6%, -19% и -22% к/к соответственно) из-за падения продаж стали на 17% – FCF снизится на 44% к/к до $306 млн, дивиденды составят 1,95 на акцию, див. доходность — 2,8%.

Роман Ранний, Если распределять тройку по сложности/точности прогнозирования дивов. То самое простое это Северсталь, так как в прогнозе учитываются только цены на сталь, далее НЛМК учитываются цены на сталь и уголь, и самое сложное ММК необходимо учитывать внутренние цены на сталь, экспортные цены на сталь, цены на ЖРС и на уголь и лаг в ценах реализации плавает квартал к кварталу в зависимости от доли экспорта. Так что не каждому аналитику ММК по силам, этим он и интересен поэтому и недооценен.

Константин Лебедев, а какой у тебя прогноз по дивам?

Роман Ранний, Пока такой

Выручка — $2918 млн (2761*1057)

Затраты на тонну готовой продукции = 533,5 (418,5+115)

3390 тыс. тон — произвоство стали

340 тыс. тон — корректировка на производство готовой продукции

EBITDA — $1291 млн. (2918-(3390-340)*533,5/1000)

Прибыль — $944,5 млн (1291-125)*(1-0,19)

ЧОК — увеличение на $200 млн.

FCF — $750 млн увеличение на 19% кв/кв (EBITDA-Изменение ЧОК-CAPEX-Налоги = 1291-100-220-221)

Дивиденд — 4,74 руб. уменьшение на 18% без компенсации сверх капекса по текущему курсу рубля 70,6 руб. за бакс (750*70,6/11174,33) или 6,7% за квартал при 70,7 руб. за акцию.

Константин Лебедев, чёт ММК совсем мало дал?

Роман Ранний, Очень, они не хотя в MSCI и значит не будет 30% апсайда то мне не интересно. Есть более привлекательный бизнес.- ⚡️🇷🇺#MAGN #дивиденд

СД ММК — ДИВИДЕНДЫ 9М 2021Г = 2.663 РУБ

дивотсечка — 13 января 2022 г

Как попасть в команду разработки Смартлаба?

Alex Slabukh, Мазахисть? любишь php? В Госдуму внесен законопроект об увеличении НДПИ при добыче угля открытым способом

В Госдуму внесен законопроект об увеличении НДПИ при добыче угля открытым способом

Читать далее

👉 smartlab.news/i/10061

Чтобы купить акции, выберите надежного брокера: