Обновил прогноз по дивам за второй квартал 2,11 руб.

Из трасляции поступила

www.youtube.com/watch?v=5gWULfNZlqA&list=LL&index=2&t=1s

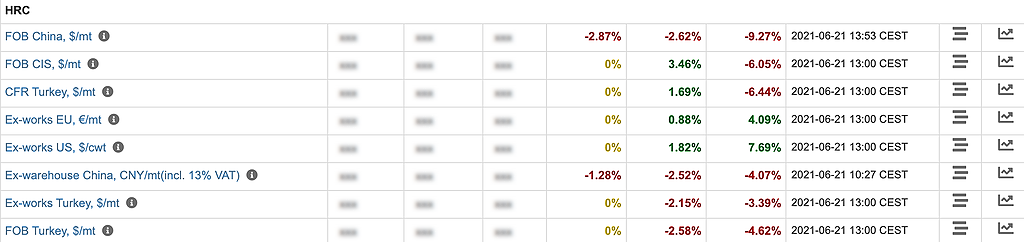

новая информации об ЧОК 13-14%, против цели в 15% из последней презинтации ММК, то берем среднее значение 13,5%

Соответственно обновим прогноз по дивам

ЧОК увеличение на 460 млн долларов

FCF = EBITDA — Изменение ЧОК — CAPEX — Налоги = 1202 — 460 — 250 — 215 = 277 млн долларов

Компенсация превышения нормативного CAPEX = 142+250 — 700/2 = 42 млн долларов

Дивиденд = (FCF + Компенсация превышения нормативного CAPEX)* Курс рубля / число акций = (277 + 42) * 74 /11174,33 = 2,11 руб.

smart-lab.ru/blog/696825.php#comment12684095|

форвардный дивидендный LTM(12 месяцев) 2,391+0,945+1,795+2,11 = 7,241 руб. или 11,5% годовых при текущей цене 62,82 руб, не много

Константин Лебедев, есть смысл при такой цене залазить в бумагу?

shev073, Сейчас само время ее держать более 6к подписчиков автоследования www.comon.ru/managers/?OrderBy=FollowerCount&maxDrawDown.From=-100&page=1&securityCodes[]=MAGN с восокой доходностью

Но если вы планируете держать например 100 бумаг под дивы, то до 30 июня купите 200 бумаг, 100 продадите в момент выхода финт отчета 22-го июля(через 3 недели)

Так как сейчас рынок стали волотивен и сама акция получается волативна, на снижении мирового спроса на сталь акция моет уйти к 52 руб и или ниже 65 руб на момент ребалансеровки индекса MSCI, что не даст ее включить в индекс или в очередной раз вылететь из него.

Константин Лебедев, ну есть определенный навес негатива. По крайней мере не дает мне это уверенно и стабильно держать овердофига ммк спокойно и долго

Алексей, Согласен, но этот навес негатива, для меня компенсируется не высокими мультипликаторами P/E в сегменте, и как мне кажется ММК большие молодцы и в последний год, много делают, что бы увеличить капитализацию той части, которая не зависит от цены на сталь. Уже тот фак, что цена акции не ушла, так низко за ценой Северстали говорит о многом.

Константин Лебедев, я про спо, увеличении фри для индекса. В моменте это надавит на котиры. Цена на сталь врятли сильно уйдет ниже.

Алексей, Это всего лишь ожидания, которые абсолютно не материальны, если не удасться, кому то убедить в этом значительное число инвесторов, для краткосрочной спекуляции на этом факте. Но материален приток в капитала ММК на миллионы долларов, на которые держателям индексов и фондам повторяющим индекс придется у кого то купить акций.