ответы на форуме

Знатоки газпрома подскажите: 140 дадут до дивоф или уже не ждать?

Саша Пушкин, не ждать.Неслабо так пришлось откатить. чтобы занять.

Кто-нибудь вообще вникал в эти цифры?

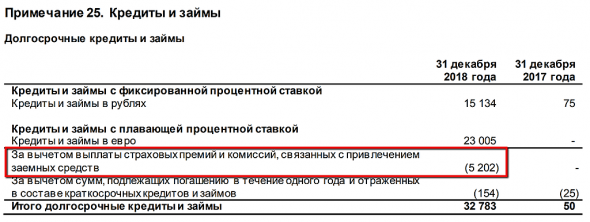

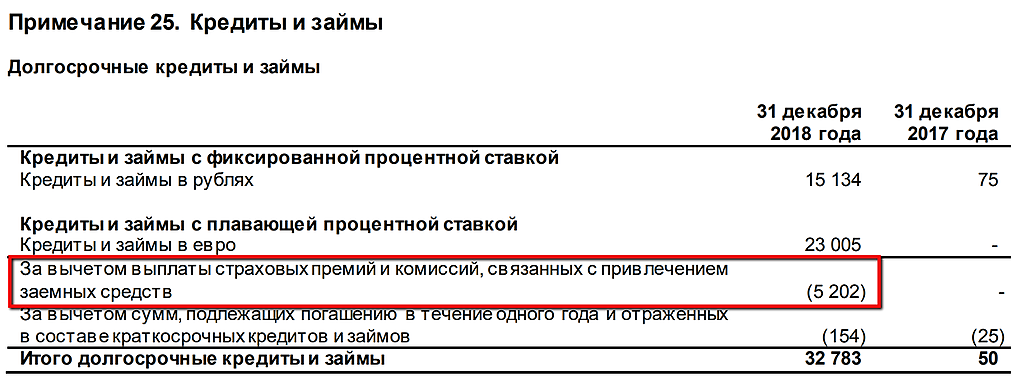

Взяли в кредит 38 млрд (15 облигации + 23 — еропейский синдикат)

!!! и 13% откат!!!!

Или я что-то не так понял?

Тимофей Мартынов, поправьте меня если я чот недопонимаю, но кажется страховка по кредиту нкнх работает так: вперед 8% от суммы страховщику и буде у нкнх сложная ситуация, с будущими этиленниками, вместо нкнх с банками разгуливает страховщик. А чо удобно: 5 ярдов отдал и если всё выгорит, то строищь за чужой счёт заводики, с прибыли их расплачиваешься. А не выгорит, так потери всего-то 5 ярдов. В 7 раз меньше нынешних дивоф...

И вот скажите мне, как специалист, плохие это условия или нормуль?

Саша Пушкин, я чето раньше не обращал внимания, это вообще нормальная практика, страховать так инвестпроект под кредит?

Или может это банки потребовали страховку, типа без нее — денег не дадим.

Как-то дорого выходит.

Потратить 5 ярдов на займы 38 млрд руб, чтобы раздать дивидендов на 36 млрд.

Подозрительно всёНеслабо так пришлось откатить. чтобы занять.

Кто-нибудь вообще вникал в эти цифры?

Взяли в кредит 38 млрд (15 облигации + 23 — еропейский синдикат)

!!! и 13% откат!!!!

Или я что-то не так понял?

Тимофей Мартынов, поправьте меня если я чот недопонимаю, но кажется страховка по кредиту нкнх работает так: вперед 8% от суммы страховщику и буде у нкнх сложная ситуация, с будущими этиленниками, вместо нкнх с банками разгуливает страховщик. А чо удобно: 5 ярдов отдал и если всё выгорит, то строищь за чужой счёт заводики, с прибыли их расплачиваешься. А не выгорит, так потери всего-то 5 ярдов. В 7 раз меньше нынешних дивоф...

И вот скажите мне, как специалист, плохие это условия или нормуль?

Саша Пушкин, молодец, откуда знаешь условия?

Я просто не разбирался в деталях

smart-lab.ru/mobile/topic/530442/

Саша Пушкин,

Гениального нет.

Ты можешь с женой заниматься любовными утехами)

Ты — доволен. Считаешь — ты Главный!

Жена тоже считает, что ты — Супер!

(но Должен за еЕ проведенные с тобой годы)

Знатоки НКНХ осветите папиру, есть смысл тарить под дивы?

Alexprofi, если покупать, то после выплаты супер-дивиденда, ибо далее дивы скорее всего будут, но не в таком размере. А брать по текущей стоимости чтоб после выплаты супер-дивиденда нарваться на просадку больше суммы полученных дивидендов-это на любителя. ИМХО

Сергей Нагель, не факт, что просадка будет в размере дивов.

этого никто не знает

Валерий Иванович, мнение как у уважаемого Сергея Нагеля имеет место быть. И это означает, что у акции есть отложенный спрос и много «опоздавших» попробуют добавить бумагу в портфель после выплаты дивидендов. Имхо именно это делает покупку сейчас не такой уж авантюрной затеей....

Но кто знает… истину только будущее покажет…

Саша Пушкин, мне почему то тоже так кажется

не ну народ зажрался просто п… ц

Роман Ранний, Поддерживаю

Вклад/облигация 8% Здесь 11% чистыми

Максим Потапов, 3% за риск и долгую заморозку денег. Вы считаете это адекватной платой?

Саша Пушкин, да

Знатоки НКНХ осветите папиру, есть смысл тарить под дивы?

Alexprofi, если коротко бумвга хорошая, но риск высок. Из плюсов:

-экспортёр

-диверсифицирован на 3 продукта

— 47% мирового рынка по одному из продуктов

-невысокий р/е

-потенциал роста произволства в будущем

-платит дивы

-предположительно заинтересован в разгоне капитализации

ИЗ МИНУСОВ:

-дивы подняли бумагу много выше средней

-следующие дивы будут втрое меньше

-маленькая ликвидность не интересная для индексных фондов

-политический, экономический, техногенный риск...

Возможно стоит тарить после гэпа. Но возможно и сейчас. Если вспомнттб россеть-пр, то они до сих пор гэп не закрыли после разовых дивоф. Если вспомнить протек, то после разовых дивоф бумага так и не опустилась к прежним уровням…

Саша Пушкин, дивы даже втрое ниже — это все равно 6.5 рублей или 7.5% после вычета налогов. Для второго эшелона маловато, но учитываем еще темпы роста компании и аналогичный уровень дивов в секторе (КуйбАзот, Казаньоргсинтез, ФосАгро, Акрон...) В долгосрок бумага неплохая.

marketbuzz, ещё есть высока вероятность продажи паркета русала. Думаю с большущим дисконтом, чтоб побыстрее купили…

Саша Пушкин, какие причины для продажи?

Владимир Ш, это да, если б щаз акции стоили 9-9500 я бы тоже ждал гэпа с открытия более чкм на 5% :)

Но я сам тоже купил вчера чуток по 11820. Думаю будет рост на официальном объявлении дива. Умеркнный до 12-12,5тр

Саша Пушкин, зависит от отчета за 1 кв 2019 а он скоро, стоимость раскроет только после модернизации( ежегодно ЧП выше 4 млрд после модернизации) или при продаже заводаВладимир Ш, ясно...

Но ожидания +5% были чрезмерны…

Саша Пушкин, зависит от многих обстоятельств, кто покупал по 9-9500 и ДД устраиваетВладимир Ш, р квких 5% вы говорите. Дивы на префы по уставу: 10% ЧП на префы, которые составляют 25% устаного капитала. Ожидаемая ДД 1492р

Саша Пушкин, ожидания были роста с открытия на 5% бумаги, но ушли наоборот вниз(, а насчет положения о дивах Вам необходимо было прочитать сам пост

Выручка увеличилась на 2,3% до 12,378 млн.

Скорректированная EBITDA Группы выросла на 2,0% до $ 3,287 млн

Чистая прибыль Группы увеличилась на 32,7% до 1,862 млн. долларов США. Рост был обусловлен 52,7% увеличением доли прибыли от ассоциированных и совместных предприятий предприятия и снижением чистых финансовых расходов, после положительного изменения справедливой стоимости производных финансовых инструментов за 2018 год. Спасибо Норникелю и хеджированию, без них падение прибыли.

En+ FCF на консолидированной основе снизился до 877 млн долларов США из-за снижения операционной наличности поток металлических сегментов. Основное падение обеспечил Русал.

Совет директоров имеет четкую дивидендную политику для группы.

75% свободного денежного потока энергетического сегмента, при условии минимум 250 долларов США млн. в год;

100% дивидендов, полученных от UC RUSAL

Однако из-за исключительных проблем, с которыми столкнулась компания в течение 2018 года, Совет директоров принял благоразумное решение не рекомендовать выплату дивидендов за 2018 финансовый год год

Так как отчёт Русала мы уже видели, предлагаю подробно рассмотреть энергетический сегмент.

Выручка энергетического сегмента снизилась на 2,7% до 3147 млн.

Чистая прибыль энергетического сегмента немного снизилась на 211 млн долларов США из-за девальвации рубля.

Самое интересное

Скорректированная EBITDA энергетического сегмента увеличилась на 2,4% до 1,174 млн долларов США, в основном отражая увеличение объемов продаж электроэнергии и объемов продажи мощности. Русал и EN под санкциями а объёмы продаж растут!

Чистый долг снизился на 19,1%, с 4516 млн. до 3652 млн.! Если дальше так пойдёт то через 4 года долг будет равен 0, а прибыль удвоится. С таким погашением я готов отказаться от дивидендов!

Операционный денежный поток энергетического сегмента увеличился на 9,1%. Растёт с 2015 года!

Общие капитальные затраты на энергетический сегмент, как ожидается, увеличатся в 2019 году из-за ряд факторов:

— Продолжение программы модернизации ГЭС (программа «Новая Энергия»)

— Продолжение инвестиций в повышение эффективности ТЭЦ — Увеличение инвестиций в сетевую инфраструктуру

— Увеличение инвестиций в улучшение угледобывающих мощностей

Роман Ранний, по отчёту. Откуда В взяли цифры? В частности по чистому долгу?

В презентации ен+ чистый долг снизился на 8% с 12ярд$ до 11+.

Саша Пушкин, я говорю про энергетический сегмент

The Group’s net debt7 as of 31 December 2018 reduced by 8.8% compared to 31 December

2017, accounting for USD 11,094 million. The net debt attributable to the Metals segment was

down 2.7% to USD 7,442 million and the net debt attributable to the Energy segment was down 19.1% to USD 3,652 million. The Group’s net debt reduction is mainly attributable to

rouble depreciation and debt repayments.

Нет. Правы вы в уставе от 2018 года действительно есть пункт 7.6.1 где есть данная оговорка....

Каюсь...

Позоду тут я троль

Саша Пушкин, Пушкин тролль авторитетный… самого царя троллил))))… А вообще респект, не каждому дано всё таки прочитать про предмет спора из первоисточника. Это не сарказм. Я серьёзно.Вы тролль? Если нет скрин устава в студию.

А я вам, как до дома доберусь

Саша Пушкин, Да, возможно, Вы правы. На сайте НКНХ проект Устава. Не заметил.

мне не понятна их логика полностью отказываться от дивидендных выплат за 2018, это бьет по авторитету компании

V.Abramov, ну похоже, что мажоритарии так решили… что тут поделаешь...

Дертпаска, втб с ними понятно… была надежда на гленкор, но видимо мимо кассы…

Саша Пушкин, может быть Дерипаска надеется на снятие с него персональных санкций до выплаты дивидендов… после успеха с Русалом.Александр Мальцев, совершенно точно нет такой оговорки в уставе иначе бы я в обычку с префов бы не пернкладывался.

Саша Пушкин, Есть такая огворка пункт 7.6.1. " В случае, когда размер дивиденда, выплачиваемого по обыкновенным акциям превышает размер дивиденда, установленного по привилегированным акциям, владельцам привилегированных акций выплачивается дивиденд в размере выплачиваемого по обыкновенным акциям."

khornickjaadle, не путайте пожалуйста устав и дивидендную политику. Это разный уровень документов, как паспорт и справка из жкх))))

Саша Пушкин, Так в Уставе написано.Александр Мальцев, совершенно точно нет такой оговорки в уставе иначе бы я в обычку с префов бы не пернкладывался.

Саша Пушкин, Есть такая огворка пункт 7.6.1. " В случае, когда размер дивиденда, выплачиваемого по обыкновенным акциям превышает размер дивиденда, установленного по привилегированным акциям, владельцам привилегированных акций выплачивается дивиденд в размере выплачиваемого по обыкновенным акциям."

-

Чтобы купить акции, выберите надежного брокера: