комментарии Саша Пушкин на форуме

-

Не зря Тимофей по 1000 раздавал. Ветка норникеля просто расцвела. Шутка ли три десятка сообщений за неторговый день)))

Не зря Тимофей по 1000 раздавал. Ветка норникеля просто расцвела. Шутка ли три десятка сообщений за неторговый день)))

Интересная ситуация, смешная жопка, но зато какой эффект минус 25 рублей, которая как я считаю просто способ манипулировать рынком. Сюили цену и хорошо отчитались за 2018 год, да еще и новую див политику ввели, доходность будет хоть и небольшая (3,5%) но всё же это лучше чем ничего

Александр Б., тоже поражаюсь рыночной толпе: допкой цена которой 12 милионов капитализацию на 20 милиардов понизили! И цену покупки себе опустили. Так просто…

Написали крупно «ДИВИДЕНДОВ НЕ ВЫПЛАЧИВАТЬ» и народ дальше не читает, а ведь уже в следующем абзаце, о том, что дивиденды то будут.

Написали цифру 50милионов и народ тутже воспринял это как верхнюю планку.

Главное иметь правильную репутацию и тогда в каждом твоём слове будут искать подвох)Ну и хер с ней. Закрываю тему Распадская и год ей не интересуюсь :)

Дмитрий Кондратьев, шлак и только.я удалил из таблицы и даже пофиг что это за компания теперь.не долго ей купаться в деньгах.в Европе все что на угле уже закрываются, все переходят на газ.ни каких вагонов ни каких машин для добычи.то ли дела газ, трубу положил и качай куда хочешь.в Германии в декабре последнюю ТЭЦ на угле закрыли.

Дмитрий C, если вы про распадскую, то не в тему. Т.к. коксом распадской электростанции не топят. Оснлвной ротребитель сам Евраз.Низкий размер дивиденда Распадской не стоит воспринимать как негатив — Invest Heroes

Сегодня по «Распадской» вышел шквал новостей: от результатов за 2018 до рекомендаций по дивидендам. Разберемся, как новости укладываются в ту ситуацию, о которой мы писали в последний раз. Мы говорили о трёх факторах, поддерживающих идею, что «Распадская» станет центром консолидации угольных активов (мы про коксующийся уголь). Итак, тезисы были таковы:

1. «Евраз» наращивает долю в «Распадской», потому что думает что она будет стоить дороже.

2. Менеджмент говорил, что не собирается проводить делистинг.

3, «Распадская» собиралась установить дивидендную политику.

Что видим сейчас:

1. Продолжается методичная скупка на внебиржевом рынке.

2. «Распадская» объявила принцип, исходя из которого рекомендует рассматривать дивиденды за первое полугодие 2019.

Дивидендная политика «Распадской». По факту мы видим, что это копия дивполитики «Евраза», которую просто осталось официально объявить «дивидендной политикой». Раньше менеджмент заявлял, что планируется сделать див политику по аналогии с «Евразом». Что ж, сравним то, что нам объявили сегодня:

читать дальше на смартлабе

stanislava, спасибо за аояснение дивполитики евраза.

- khornickjaadle, если вы купили хоть один лот, то и вам брокер прислал отчёт. Если не купили, то отчёт есть на сайте нкнх. Прочтите сами.

- РоманП., мой вам совет прочтите закон об АО. И вместо того, чтоб повторять за «гурами» фразу «риски принудительного выкупа» оцените эти риски сами…

Они не так уж высоки, если не вдаваться в подробности… - Прочитал отчет, который мне как акционеру разослал НКНХ :)

И пришла в голову мысль: в стране полно ржавых труб, везде всё текёт, чинить надо, заменять на новые, ПОЛИПРОПИЛЕНОВЫЕ. А нкнх оказывется «единственный производитель полипропилена» в РФ…

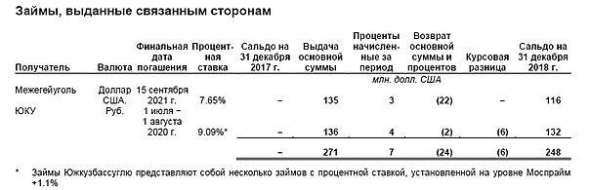

Одного этого достаточно, чтоб стать долгосрояным инвестором НКНХ… РоманП., не понимаю вашего опасения по поводу 271 милиона отданного в долг на рыночных процентах. Поднимите глаза повыше там циферка 11. Вот это и есть вывод средств…

Саша Пушкин, придпочёл бы дивами. Дивполитику по долгам прочитайте, да Распадская центр консолидации, купят активы будут долги, дивов не будет.

РоманП., так шортите… время рассудит кто прав)))- РоманП., не понимаю вашего опасения по поводу 271 милиона отданного в долг на рыночных процентах. Поднимите глаза повыше там циферка 11. Вот это и есть вывод средств…

- Нормальный отчёт по МСФО, что вы все магедоните? Выручка выросла, прибыль выросла и компания продолжает быть дешёвой-> р/е порядка 3,5. Долга почти нет. Нвпрягают махинации евраза с выдачей и погашением кредита внутри года. Но это было и раньше, просто у евраза такой способ выводить деньги. Сумма порядка 11лим $. Кэша нет, поскольку он отдан в кредит Южкузьассуглю. Там всё грамотно, половина в $ под 7,65%, половина в деревянных под 9%. Сам бы не против так одалживать :)

Дебиторка внутригруповая выросла. Вот это настораживает, но выводы делать рано. Может разово...

Дивы пообещали в этом году. Минимум 3,5%. Не густо, но я и такого не ожидал.

Исходя из суммы делаю вывод, что евраз не хочет обвала котировок, но и рост ему не выгоден. Видимо будет дальше скупать сбивая цены говновбросами типа допки на 0,001%....

Еще 271млн$ займами вывели, молодцы! При 50млн$ ожидаемых дивов..

Есть о чём задуматься Мечел преф с дивами 18.2р 17.5% полу банкрот с плохим отчётом, или Распадская с будущими дивами 4.5р 3.3% с отличным отчётом и выводом прибыли займами. Я выбираю КТК. Хотя два последних в портфеле есть.

РоманП., Займами выводят прибыль — теперь понятно, почему дивов нет.

khornickjaadle, так вроде есть же дивы)

Да и прибыль вывели не такую уж заметную 600-700лямов руб.Ставку посмотрите с учётом примечания. Так и не понял какая.

РоманП., смотрите сами, что такое моспрайм:

Еще 271млн$ займами вывели, молодцы! При 50млн$ ожидаемых дивов..

Есть о чём задуматься Мечел преф с дивами 18.2р 17.5% полу банкрот с плохим отчётом, или Распадская с будущими дивами 4.5р 3.3% с отличным отчётом и выводом прибыли займами. Я выбираю КТК. Хотя два последних в портфеле есть.

РоманП., откуда такие цифры? Я в МСФО только 11 милионов бакинских выведенных увидил в виде % за взятые в 2018 и погашенные в этом же году займы… остальное< тело займа не имеет влияния на конечные финансовые показатели- Sergey Soseda, не смешите мои тапки. Стоимость допэмиссии 126р, объем жаликх 0,001%. Причём уже раскуплена по закрытой подписке. Принята фактически дивполитика, а не единичное решение ао дивам. Минимум 50мио бакинских в год на дивы. Но может и сверху досыпят.

Продолжаю считать вкроятной консолидацию угольных активов на базе распадской. Акции вполне могут продолжить рост. Но если паникёры продавят ниже буду добирать  Фосагро

Фосагро

Компания опубликовала отчёт по МСФО за 2018г. Результаты вызывают смешанные чувства, с одной стороны рост выручки с 181 ярда до 233 ярдов, рост операционной прибыли на 30% за счёт улучшения ситуации на глобальном рынке удобрений. С другой стороны падение чистой прибыли и соответсвенно дивидендов. (Одним из плюсов фосагро является наличие диыполитики и отчисления на дивы 30-50% ЧП). Рынок отреагировал на отчёт отрицательно, котировки спустились к нижней границе долгосрочного канала.

Однако на самом деле текущая ситуация довольно интересна: задумайтесь, что если текущий квартал закончится при текущих котировках usd/руб и текущих ценах на удобрения? А это будет означать, что фосагро покажет неплохую квартальную операционную прибыль и плюс отразит в чистой прибыли переоценку своих валютных кредитов, которая и явилась причиной снижения ЧП в 2018… таким образом I квартал 2019 года может оказаться для фосагро просто прорывным: порядка 10-15 ярдов от операционной деятельности плюс порядка 10 ярдов переоценки. То есть больше чем за весь 2019 год.

читать дальше на смартлабе

Чтобы купить акции, выберите надежного брокера: