Так, вроде разобрался, 60 млн обыкновенных акций

Тимофей Мартынов, у них же есть раздел для инвесторов. Бери оттуда все.

Так, вроде разобрался, 60 млн обыкновенных акций

Сегодня вышли финансовые результаты Детского Мира за 3 квартал 2021 по МСФО.

По сравнению с 3 кварталом 2020 года:

1. Выручка выросла на 14% и достигла 43.9 млрд руб.

2. EBITDA выросла на 12.5% и достигла 5.8 млрд руб.

3. Чистая прибыль выросла в полтора раза и достигла 3.6 млрд руб.

Хорошо отчитался сегодня Детский Мир. Тем не менее, помимо финансовых результатов сегодня компания сообщила о некотором снижении

объема дивидендных выплат: планируется сократить размер дивидендных выплат до 60% от скорректированной чистой прибыли по РСБУ

по итогам 9 месяцев против выплачиваемых ранее 100% от нескорректированной прибыли. Этот год вышел совсем слабым для Детского

Мира: индекс вырос более чем на 25%, а акции Детского Мира практически остались на уровне прошлого года. Тем не менее,

сильного падения акций компании ожидать не приходится. Финансовые результаты компании внушают определенный оптимизм.

AlexChi, мне кажется, что вы все слегка переврали, без обид )

1. 60% это касается промежуточной выплаты, как я понял, а по результатам года все по-прежнему. Доплатят в марте, короче;

2. Индекс +25 это прекрасно, но вся розница падала с начала года, есличо… MGNT 5760 в январе, 5030 сейчас...

Так что не мутите нам тут воду )

Банда Анонимов, Именно, доплатят попозже, как в 2020 из нераспределенной ЧП. Так что поводов волноваться особо то и нет.

Даже наоборот, дивиденды по-факту больше прошлогодних получаются даже при нынешнем снижении. Плюс они себе хороший такой загажник оставили, дабы быть более устойчивыми ко всякого рода ограничениям. Это ли не радость?

Freewan, а вот «доплатят попозже» это из документов следует или из опыта?

Сегодня вышли финансовые результаты Детского Мира за 3 квартал 2021 по МСФО.

По сравнению с 3 кварталом 2020 года:

1. Выручка выросла на 14% и достигла 43.9 млрд руб.

2. EBITDA выросла на 12.5% и достигла 5.8 млрд руб.

3. Чистая прибыль выросла в полтора раза и достигла 3.6 млрд руб.

Хорошо отчитался сегодня Детский Мир. Тем не менее, помимо финансовых результатов сегодня компания сообщила о некотором снижении

объема дивидендных выплат: планируется сократить размер дивидендных выплат до 60% от скорректированной чистой прибыли по РСБУ

по итогам 9 месяцев против выплачиваемых ранее 100% от нескорректированной прибыли. Этот год вышел совсем слабым для Детского

Мира: индекс вырос более чем на 25%, а акции Детского Мира практически остались на уровне прошлого года. Тем не менее,

сильного падения акций компании ожидать не приходится. Финансовые результаты компании внушают определенный оптимизм.

AlexChi, мне кажется, что вы все слегка переврали, без обид )

1. 60% это касается промежуточной выплаты, как я понял, а по результатам года все по-прежнему. Доплатят в марте, короче;

2. Индекс +25 это прекрасно, но вся розница падала с начала года, есличо… MGNT 5760 в январе, 5030 сейчас...

Так что не мутите нам тут воду )

пишет

t.me/borodainvest/926

Детский мир отчитался за 2 квартал 2021 года по МСФО. Довольно неожиданно, даже после ухода Системы и прихода новых акционеров через странный механизм публичной оферты (такое вроде бы впервые на отечественной бирже) компания продолжает демонстрировать бодрые финансовые результаты:

— выручка за 2й квартал выросла на мощные 30%;

— скорректированная EBITDA +24% (+55% если учитывать субсидии?);

— чистая прибыль выросла на внушительные 180%;

— количество магазинов выросло на 9,3%, торговая площадь на 8,4%;

Самое интересное в компании то, как менеджменту удается успешно развивать онлайн бизнес на базе классического магазинного ритейлера! Показатели онлайн-сегмента не супер бодро, но достаточно уверенно растут, занимая все большую долю в структуре выручки компании:

— общий объем онлайн продаж вырос на 20%;

— GMV +32%!

— MAU мобильного приложения достигло 3,1 млн человек!

— компания запустила собственный маркетплейс (то есть предполагается расширение ассортимента);

— правда стоит отметить, что большая часть заказов забирается «самовывозом». То есть выручка не полной мере «электронная». Впрочем Wildberries и Ozon тоже основную массу заказов выдают через собственные пункты доставки. Русский AMZN с доставкой дронами видимо еще предстоит построить.

Мультипликаторы средние для сектора: EV\EBITDA = 6,4; Debt\EBITDA = 1,2; ДД = 9 — 9,5%. Стоит отметить редкий для отечественного рынка пример — у компании отрицательный акционерный капитал! Вот такое развитие по учебникам американских корпоративных финансов.

С одной стороны хочется написать много позитивного о компании и все будет правда:

1) Самая высокая ДД в секторе близкая к 10%

2) Уверенный рост бизнеса

3) Развитие онлайн-сегмента, мобильное приложение с более чем 3мя млн пользователей (в США такой стартап потянет на 5 млрд долларов)

4) Необычная ниша в которую вряд ли смогут выйти конкуренты.

Детский мир без сомнения отличная компания, акции которой можно смело держать в среднесрочной перспективе (но Х5 мне все равно нравится больше).

Но и впадать в эйфорию не стоит. Во-первых, увеличивается конкуренция. Маркетплейсы сегодня растут как грибы, а добавить в свой ассортимент продукцию для детей не составляет большого труда. Забирать товар в супермаркетах удобно, но до пунктов выдачи Озон ехать еще ближе. Борьба за клиента существенно обостряется. Во-вторых, отрицательный капитал. Любая осечка в бизнес процессах или работе с поставщиками и выплату дивидендов придется приостановить. Что бывает с дивидендными акциями, когда отменяются дивиденды вы знаете… Ну и в третьих, личное! У Детского мира худшая карта лояльности из возможных. Я довольно часто покупаю там какие-то мелочи для детей и никогда у меня не оказывается баллов или бонусов, потому что… Они сгорают через 3 месяца! Честно говоря после такого «подвоха» повторно ходить в магазин не хочется.

Роман Ранний, согласен что маркетплейсы наступают на пятки. Периодически делаем покупки в ДМ, а вот памперсы уже больше полгода берем только в Озоне, т.к. в Озоне почти всегда можно их найти по акции и они дешевле акционных в ДМ. Хотя в целом ДМ нравится

Павел, а игрушки вы где покупаете?

Банда Анонимов, игрушки 50/50 Озон и ДМ. Кстати не далее чем вчера в ДМ прикупили осенний комбинезон (куртка и штанцы) старшей дочке. Производства ДМ.

Павел, у ДМ есть собственный бренд? А можно по-подробнее?

Ради интереса, мы с маленьким ребёнком примерно так же покупаем, только не озон, а WB.

Undeadlymost,

3 000 000 000 / 15 811 000 000 = 0,19 руб.

0,19 / 7,25 = 2,6 %

5 500 000 000 / 15 811 000 000 = 0,35 руб

0,35 / 7,25 = 4,8 %

Гадаю на ромашке, пусть хоть по минимальной границе объявят дивы — акция тут же вернётся к цене размещения. Нормальный же актив, но отсутствие дивидендов давит вниз.

А это нормально, что в годовых отчетах по МСФО и РСБУ выручка отличается на порядок, чистая прибыль раза в два да и прочие показатели друг с другом никак не дружат?

Когда на СПб бирже появятся акции Siemens и BASF? На перспективу хочется увидеть акции компаний из Великобритании. Например, Glaxo Smith Klein

Antonio Z, мысли с помощью смарт лаба материализуются. Палантира не было на СПБ, а теперь есть!

Ол Шер, ну вот Sony и Toyota на Мосбирже уже с марта появятся

Вроде хорошо все у них. Правда РСБУ только. МСФО не выкладывают пока что. Прошлогодняя МСФО за 6 мес у них от 24 октября. Поэтому ждемс.

С неделю назад отправил им на почту вопрос по поводу примерно даты выхода МСФО. Молчат в тряпочку.

UPD. Ответили. За 6 мес публиковать не будут. Только годовую.

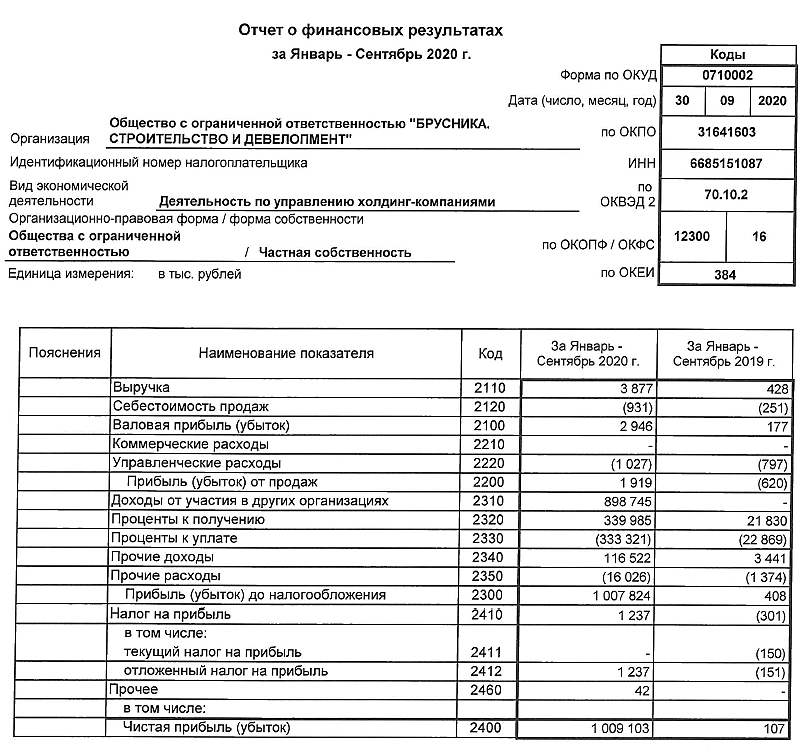

Freewan, Доброго дня. Странный отчет по мне. Что за доходы в других организациях. Получается только они дали рост. Их вычесть и получится скромная прибыль в 112 тысяч руб? т.е. выше на 5 тыс руб чем в прошлом году. Хороший у них главбух. Жестко контролирует доходы и расходы ))

1 2020-04-26 22:37:04