Интересно еще сравнить отчетность по итогам 2012 года и сейчас. Ведь именно тогда была такая же цена на акции.

По любому чистые активы выросли, выручка выросла. Понятно что имеет значение перспектива и общий инвестиционный фон. Который сейчас прямо скажем — говно.

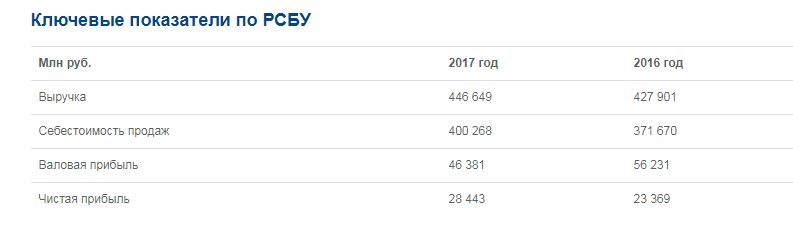

выручка 14,4$ ярда в 2012 и 19,5$ в 2017

прибыль за год 807 млн $ и 799 млн$ соответственно. Обратите внимание что прибыль в 2017 даже меньше чем в далеком 2012. Спасибо девальвации, но выручка то выросла.

капитал 3,2 и 4,5 ярда соответственно.

Если исходить из рентабельности то она даже упала.

Чистые активы вещь которой можно только греть душу, а толку мало.

Так что я исхожу из того что сейчас магнит оценен справедливо. Это при условии что он сейчас на дне.

Если сегодня отчитается плохо, то могу согласиться что пойдет в район 3600-3800, если хорошо то 4400-4500.

В профильных телеграм каналах считают что отчет будет полное Г.

Будем посмотреть. Вчера на закрытии взял чутка со стопом чуть ниже 4000.