комментарии Alex64 на форуме

-

Russian Macro,

Магнит Р/Е 14,5 вы считаете это дешево?

Газпром Р/Е 4,5

Сбербанк Р/Е 7,2

Алроса Р/Е 8

РусГидро Р/Е 9,9

Северсталь Р/Е 12,6

Марэк, нельзя сравнивать компании из разных секторов.

Alex64, почему нельзя? По хорошему для инвестора без разницы, куда инвестировать, всё в конце концов сводится к доходности вложений.

Коэффициент P/E можно немного скорректировать и получится E/P (earnings yield), то есть доходность, на которую по факту можешь рассчитывать.

Единственно, так как мультипликатор — это моментный показатель, то по-хорошему в расчетах нужно учитывать темпы прироста показателей, то есть примерный коэффициент роста, учитывающий специфику компании и отрасли.

В случае с Магнитом Е/P совсем невысокий, причем данный показатель и дальше будет падать, учитывая прибыль за 9мес в размере всего 28млрд (плюс в 2016г прибыль ниже 2015).

Excessreturn, нельзя, потому что бизнес по-разному устроен. Даже вроде бы и один и тот же сектор, но разное направление и так же нельзя сравнить Возьмем фармацевтику: есть производитель, есть дистрибутор, и есть розница. И в каждом направлении есть своя методика расчетов.

Alex64, если вы инвестор, вам в любом случае придётся сравнивать компании из разных секторов. Вы, например, можете купить Газпром по 131, а можете Магнит по 6300р и что вы выберете? Мультипликаторы — это упрощенный инструмент для сравнения всего со всем. Не надо идти по пути теории и усложнять там, где это не надо. Вам нужна доходность — вот и ищите её. Если вам что-то не нравится в бизнесе, корректируйте коэффициент и сравнивайте. Если же вы хотите большую точность, делайте тогда прогнозные финансовые модели и смотрите что к чему (хотя не уверен, что в них будет точнее).

Excessreturn, единственно с чем соглашусь:«Мультипликаторы — это упрощенный инструмент для сравнения всего со всем.» А если Вы собрались инвестировать, то просчитывать нужно абсолютно все. Когда на собственной отрасли собираемся купить точку или сеть, то просчитываем не только в рамках сектора, но и с точки зрения разных форматов. И то бывает ошибаемся в оценке. Но еще ни разу никому в голову не пришло сравнивать с газпромом или сбером.

а вы магнит, сбербанк )

вот что надо брать, правда тут много не взять, не разорвав стакан.

утром по 162,9 наливали совсем крохи, чуть прикупил.

Антон Ромашов, где цель не считал?

Alex64, да кто ж его знает. я долго сидел ждал с санкций прошлого года, пока он вырастет хоть как-то.

вырос за год прилично, причем лучше всех вместе с нмтп.

затем начал плавно выходить и там, и там.

сейчас опять зашел сюда.

дивы дадут под новый год, ну и наверное летом что-нибудь еще накинут.

денег будет наверное по году много, мажор будет их выводить я думаю. да и всегда платили же, хотя в прошлую осечку никто не верил и ДивДох была приличной и закрыли быстро.

рублей по 200 я наверное выйду, если предоставят такую возможность, это неликвид все-таки, я много такого не люблю держать. да и есть другой неликвид к тому же.

если денги нужны на проекты будут — хрен выйдешь.

Антон Ромашов, тоже на 200 буду наполовину выходить, как раз 50% роста будетRussian Macro,

Магнит Р/Е 14,5 вы считаете это дешево?

Газпром Р/Е 4,5

Сбербанк Р/Е 7,2

Алроса Р/Е 8

РусГидро Р/Е 9,9

Северсталь Р/Е 12,6

Марэк, нельзя сравнивать компании из разных секторов.

Alex64, почему нельзя? По хорошему для инвестора без разницы, куда инвестировать, всё в конце концов сводится к доходности вложений.

Коэффициент P/E можно немного скорректировать и получится E/P (earnings yield), то есть доходность, на которую по факту можешь рассчитывать.

Единственно, так как мультипликатор — это моментный показатель, то по-хорошему в расчетах нужно учитывать темпы прироста показателей, то есть примерный коэффициент роста, учитывающий специфику компании и отрасли.

В случае с Магнитом Е/P совсем невысокий, причем данный показатель и дальше будет падать, учитывая прибыль за 9мес в размере всего 28млрд (плюс в 2016г прибыль ниже 2015).

Excessreturn, нельзя, потому что бизнес по-разному устроен. Даже вроде бы и один и тот же сектор, но разное направление и так же нельзя сравнить Возьмем фармацевтику: есть производитель, есть дистрибутор, и есть розница. И в каждом направлении есть своя методика расчетов.а вы магнит, сбербанк )

вот что надо брать, правда тут много не взять, не разорвав стакан.

утром по 162,9 наливали совсем крохи, чуть прикупил.

Антон Ромашов, где цель не считал?

Alex64, если Вам нравится компания и текущая цена акции, то покупайте. А время — это самый хороший судья, потом покажет правильность или ошибочность тех или иных позиций.

Excessreturn, я нигде не сказал, что мне нравится Магнит, я только прокомментировал ваши мысли. Вам же нужен оппонент?Размышления о ситуации с Магнитом

Учитывая, что сейчас очень активным стал новостной фон по Магниту, решил поделиться некоторыми своими мыслями по нему.

Вначале соберём основные факты по компании за последнее время. Среди них обращают на себя внимание следующие:

1) Публикация результатов за 3 квартал 2017, где органический прирост выручки по магазинам равен -2,5%(!!!)

2) Покупка сибирских сетей (раньше был только органический рост) и упор на вертикалку, то есть создание производств с нуля;

3) Продажа Галицким пакета акций на 43,9млрд. руб. по цене 6185р за акцию;

4) Объявление о размещении доп. акций на 45,459млрд.руб. по цене 6185р за акцию;

5) План обновления магазинов.

А теперь разберём, что они значат.

Во-первых, падение орг. выручки на 2,5п.п при выручке в 1трлн означает недополучение по выручке 25млрд.руб., 18млрд. в опер. прибыли или около 15млрд. в чистой прибыли. Но это потери только на момент, а если их растянуть и резонно предположить, что растут ещё затраты, типа зарплаты и аренды, то минимальный орг. прирост выручки должен быть +2,5%, то есть показатели падения выше смело можно умнажать на 2, а это на минуточку падение прогнозной прибыли за условный год на 60%.

Во-вторых, Магнит начал влезать в темы, в которых не имеет никакого опыта (производство, покупка сетей). Это обычно приводит к хорошим таким убыткам, по крайней мере, на первом этапе.

В-третьих, план обновления магазинов вкупе с предыдущими пунктами говорит о том, что дела плохи и в компании судорожно ищут способы повысить падающую выручку и маржинальность.

В-четвертых, размещение акций по цене 6185р при том, что цена была совсем недавно выше 10тр, не говорит ни о чём хорошем. Фактически признаётся, что цена размещения как минимум адекватна текущим реалиям. Хотя обычно размещают по наиболее выгодной цене, поэтому в глазах компании и Галицкого она завышена.

В-пятых, мало того, что сам Галицкий продаёт свои акции, но и ещё сама компания. Официально причина этому — необходимость развития. По хорошему от менеджмента можно было бы ожидать, что они немного сбавят темпы, найдут проблемы, их решат и начнут с новой силой развиваться. Тут же поезд сходит с рельсов на полной скорости. Конечно, есть ещё одно предположение — они берут деньги, пока дают, чтобы не выпасть в осадок при значительном ухудшении в финансах компании. Но в любом случае очень тревожный знак, который в том числе намекает на будущую проблему с дивами.

В итоге мы имеем компанию с ухудшающими показателями. При этом она имеет такую оценку, что из неё частично выходит основатель. Хотя это и логично, пока компания не нащупает дно, её акции могут существенно упасть, в разы от текущей. А сколько ей потребуется времени — никто не знает, может как Х5, то есть пару лет.

Таким образом, всем тем, кто хочет купить данные акции по текущей цене на среднесрок, я бы рекомендовал очень сильно подумать и всё взвесить. Возможно, наилучшая стратегия — это подождать на берегу годик и посмотреть. Розница падать может очень быстро. Ну а те, кто уже в какой-то позиции, уже и без меня всё знают. ;)

P.S.: не имею никакой позиции (ни шорт, ни лонг) в акциях Магнита, просто высказал своё мнение.

Excessreturn, владею сетевым бизнесом, посему прокомментирую появившиеся мысли выше:

во-первых, падение на 2,5% это еще не является чем-то страшным, у нас есть точки, где снижение более 3-5%, есть даже 10%! Причина — банальна, спрос падает, рынок сжимается, конкуренция растет.Затраты может и растут, только не в зарплатах и арендах. Никто зарплату не повысит, если не будет плановых показателей. Аренда за последний год снизилась, либо не повышалась.

во-вторых, диверсификация бизнеса, тем более если есть средства на вложение в производство, только увеличивает доходность сети. Покупка других сетей позволяет для такого формата как Магнит сразу убить 2-х зайцев: 1) убирается конкурент, 2)отдача от новой точки начинается не через 6 мес, а практически сразу.

в-третьих, реновация торговых точек должна происходить всегда, ремонт, обновление оборудования, более совершенное использование помещений. Это требует дополнительных затрат, но как правило, отдача происходит сразу через увеличение выручки.

в-четвертых, полагаю, что люди, владеющие вопросом, цену посчитали правильно и она вполне адекватная.

в-пятых, Галицкий видит возможность привлечь дополнительные средства и делает это достаточно грамотно. А вот насчет притормозить поезд, промедление смерти подобно.

Сам продолжаю подбирать Магнит, еще 1% от портфеля нет. но скоро будет.

Alex64, прогнозные цифры заложенные в бюджет 62 млрд.р.… :) но мои расчеты получаются выше.

===================

отчетность МСФО выйдет прикинем.

пока ориентировочно

32-35 млрд.р. = 9мес.

+ 10 млрд.р. от передачи электирички за 4 квартал

+18 млрд.р. оставшиеся за техприсоединение

+12,4 млрд.р списание Нурэнерго.

=============

итого 70-75 млрд.р. по году.

Ремора, спасибо.Электромонтёр, мог взять все это с сайта ФСК ЕЭС… :) там с марта месяца все это лежит в свободном доступе…

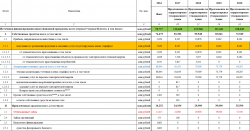

Ремора, да не в этом вопрос. Учитывая, что вы в теме по ФСК, есть ли у вас уже в моменте прогнозные цифры на 2017г.?Если кто ещё не видел, вот последняя корректировка инвестпрограммы ФСК ЕС на 2017-2020г. Взята с сайта minenergo.gov.ru

Я там жёлтым фоном выделил долю ИП за счёт чистой прибыли, эти деньги вычтут из базы дивидендов.

Синим шрифтом выделил ИП за счёт амортизации, её из прибыли не вычитают.

Красным шрифтом выделил ИП за счёт облиг.займов, её из прибыли не вычитают, но это показывает, что задолженность компании и затраты на обслуживание долга ближайшие 4 года будут только расти.

Видно херово, но все претензии к Тимофею, почему он не хочет дать нам вставлять картинки в нормальном разрешении.

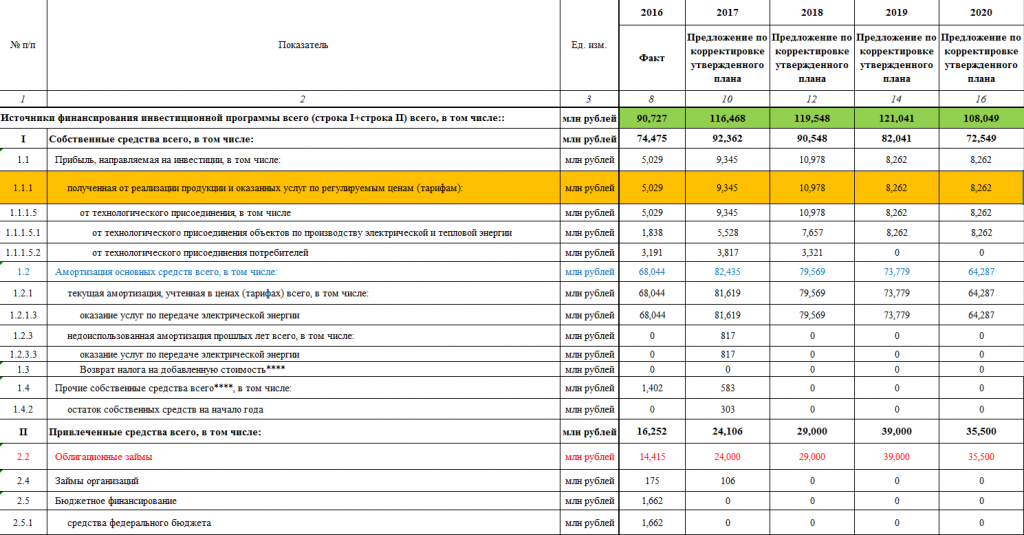

Вот тут получше картинку получилось вставить:

smart-lab.ru/blog/offtop/432661.php

Электромонтёр, осталось вычесть из прибыли желтый фон, поделить на акции и можно принимать решение. А что скажет Ремора на этот счет?БКС поднял оценку акций Сбербанка на 29%, подтвердив рейтинг «покупать»

Москва. 13 ноября. ИНТЕРФАКС — Финансовая группа (ФГ) «БКС» повысила прогнозную стоимость акций Сбербанка (MOEX: SBER) с 225 рублей до 290 рублей за штуку, сообщается в обзоре ФГ.

Рекомендация «покупать» для этих бумаг была подтверждена.

Как отмечается в обзоре, прогнозная цена акций банка была пересмотрена на фоне сильных финансовых показателей, а также в ожидании увеличения Сбербанком дивидендных выплат.

«Мы повышаем наш прогноз чистой прибыли Сбербанка на 2017-2019 гг. на 11-20% в свете сильных финансовых результатов и более оптимистично, чем консенсус, смотрим на способность Сбербанка генерировать прибыль. По нашему мнению, нет причин ожидать, что второе полугодие 2017 года будет слабее, чем первое, и полагаем, что прибыль продолжит расти благодаря восстановлению роста кредитования, комиссий и низких отчислений в резерв. Мы также более оптимистично смотрим на дивиденды: в нашу модель закладывается повышение коэффициента выплат до 50% от прибыли за 2018 год», — пишут эксперты «БКС».

Alex64, в последний вагон прыгают :)

Тимофей Мартынов, Если коменты почитать, то большинство уже во встречном места заняли.- БКС поднял оценку акций Сбербанка на 29%, подтвердив рейтинг «покупать»

Москва. 13 ноября. ИНТЕРФАКС — Финансовая группа (ФГ) «БКС» повысила прогнозную стоимость акций Сбербанка (MOEX: SBER) с 225 рублей до 290 рублей за штуку, сообщается в обзоре ФГ.

Рекомендация «покупать» для этих бумаг была подтверждена.

Как отмечается в обзоре, прогнозная цена акций банка была пересмотрена на фоне сильных финансовых показателей, а также в ожидании увеличения Сбербанком дивидендных выплат.

«Мы повышаем наш прогноз чистой прибыли Сбербанка на 2017-2019 гг. на 11-20% в свете сильных финансовых результатов и более оптимистично, чем консенсус, смотрим на способность Сбербанка генерировать прибыль. По нашему мнению, нет причин ожидать, что второе полугодие 2017 года будет слабее, чем первое, и полагаем, что прибыль продолжит расти благодаря восстановлению роста кредитования, комиссий и низких отчислений в резерв. Мы также более оптимистично смотрим на дивиденды: в нашу модель закладывается повышение коэффициента выплат до 50% от прибыли за 2018 год», — пишут эксперты «БКС».

Так вроде дивы уже известны 8.45.

Alex64, может кто то знает то чего мы не знаем?

Роман Ранний, может. Пока буду держать.До 200 точно.

А что там с допкой префов? Вроде года полтора назад об этом речь вели. И может кто знает, как влияет допэмиссия на старый выпуск префов?

LeXXeG, если на префы идет 10% от РСБУ, то полагаю, что эти 10% и делятся на общее количество префов.

Отскок дохлой кошки — не будет в Ленэнерго никакого роста, пока афёра с Ленэнерго пр. не будет закрыта раз и навсегда.

Malik, говорю же — гасят нас упыри. Пока хорошие люди не чпокнут напрочь плохих людей (жуликов, аферистов) в префах… До тех пор, Нормальные-Настоящие акции компании Ленэнерго (и в меньшей степени Россети) расти не будут.

Malik, а в чем проблема то? Платят по префам, будем держать префы. Уберут префы пойдем в другое место. Мы здесь деньги зарабатываем, а не за справедливость спорим. Нет в мире справедливости, а на рынке тем более!

Alex64, видишь как сегодня растет почти весь рынок российский, кроме электроэнергетики? Это потому, что в Ленэнерго и Россетях есть засратые префы… и пока они будут, пока возможны такие аферы в секторе, серьезные инвесторы в электроэнергетику не пойдут.

Malik, ничего не понимаю, какие аферы? Что в уставе прописано, то и происходит.Кто мешает префы Ленэнерго сейчас взять? Но подороже несколько выйдет, не 10 руб, но дивы то платят.

Чтобы купить акции, выберите надежного брокера: