Смартлаб, надеюсь никто их по таким ценам не покупает?

Айрат Нугуманов, ну вот есть тут маринка одна, которая черточки на графике нарисовала и туземун вангует

А оно все падает и падает. Единожды поднялось после покупки ген.диром своего пакета и опять вниз.

Виктор Ситко, «Самолёт» после IPO тоже какое-то время болтался ниже цены размещения, а потом выстрелил. Сегежу сейчас давит отсутствие дивидендов по результатам 2020 года. Если до конца года объявят промежуточные дивы, то переоценятся (и, вангую, побольше, чем на сумму дивов).

Ирина Чернецова, сильно долго ждать не пришлось, ожидания оправдались, акция рванула вверх, идея была верняк (с поправкой на доверие менеджменту). Кто набирал или усреднялся на проливе 6,77-7,46 руб., тот молодец (жаль, не я — я позу раньше набрала, средняя 7,70).

Ирина Чернецова, поймать дно нереально. Даже те, кто по 7 набрал — счастливчики. Сижу с 7,3 средней. Но мало набрал. Планировал дальше набирать на сползании. Сейчас повременю дальше наращивать позу. Думаю, что сползем от текущих после того, как ажиотаж пройдёт. И цену ниже 8 р. еще увидим.

Snipe301, набрал со средней 7,4

Раньше 11 вылезать не собираюсь, будет 11 посмотрю и заново оценку сделаю. Набрал на 40%. Жалею что не в два раза больше.

Пошла фиксация прибыли видимо. Зайти в шорт что ли? Если дивов не будет, шикарно можно проехаться

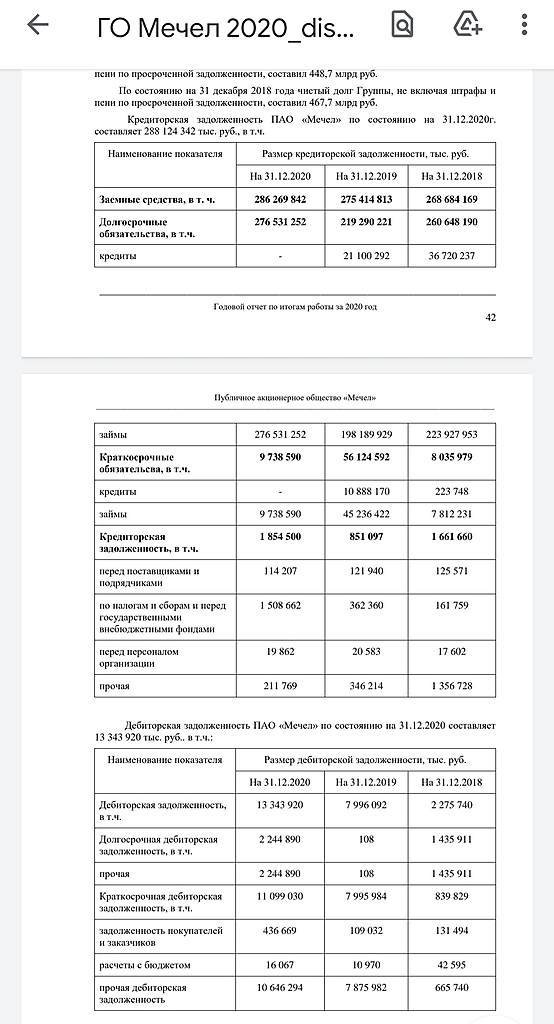

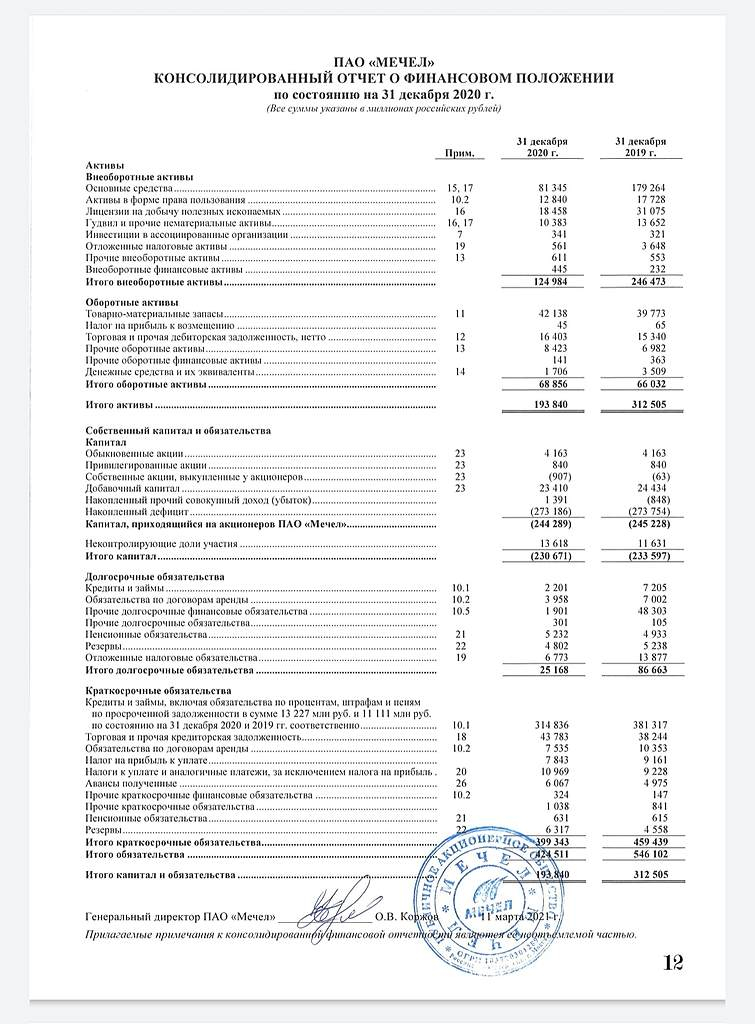

Iv4, в отчете за 2020 весь долг — долгосрочный

Айрат Нугуманов, что за ерунда. Сами в мсфо загляните, и за 2020, и за 2019, и уже лет 7 как, если не все 10 весь долг у мечела краткосрочный.

barvinsky, да, ошибся. Но почему тут онак долгосрочный…

Чем больше я смотрю, тем у меня больше вопросов к мечелу

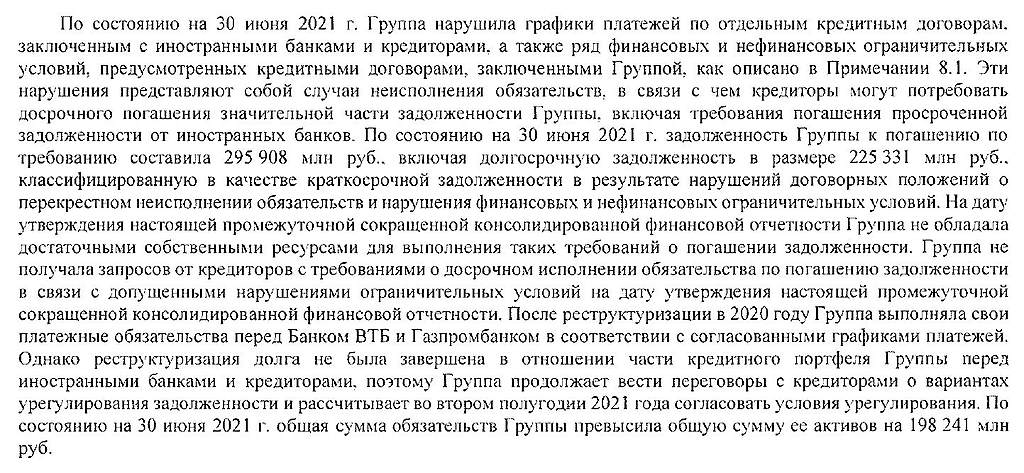

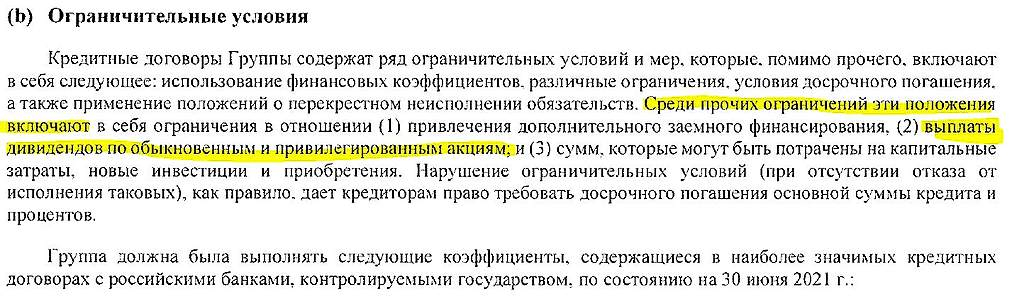

Судьбу Мечела уже не решают акционеры, тут проблемы с долгами.

Вторая картинка это подтверждает. Они в апреле 2020 рефинансировали кредит в размере 250 млн долларов. По нему ограничение на выплату дивов. Так что для чего берёте? По результатам 2021 никаких дивидендов не будет. Группа нарушила финансовое и ряд нефинансовых ограничений… Так ещё и ставка дисконтирования по проектам 15,87% до налогообложения… Это слабенький отчёт. Рост в префах на ожиданиях дивов рушится из-за рефинансирования кредита с ограничениями.

Айрат Нугуманов, дай пожалуйста ссылку на документ или скажи где взять?

по дате апрель 2020, они так то после этого уже выплатили дивиденды 2 раза!!!

drumer, в отчете по итогам 2020 долгосрочный долг на месте. Ситуация случилась в 1 квартале, но там ничего не написали. Мутно, сомневаюсь о дивах за 2021…

Судьбу Мечела уже не решают акционеры, тут проблемы с долгами.

Вторая картинка это подтверждает. Они в апреле 2020 рефинансировали кредит в размере 250 млн долларов. По нему ограничение на выплату дивов. Так что для чего берёте? По результатам 2021 никаких дивидендов не будет. Группа нарушила финансовое и ряд нефинансовых ограничений… Так ещё и ставка дисконтирования по проектам 15,87% до налогообложения… Это слабенький отчёт. Рост в префах на ожиданиях дивов рушится из-за рефинансирования кредита с ограничениями.

Нет, было всё ок с первым комментарием, но я чтоб не дублировать удалил его. Да, в 19 году 32,4%. В 2018 — 37,1%. Текущие налоги кажутся странным подарком. Возможно там есть лаг и налоги пока идут за прошлый год по старым ценам или из-за снижения добычи прошлогоднего. Но ещё раз повторюсь с 2015 года диапазон этой нагрузки был 33-36%. Шансов, что государство снизит налоги на нефтянку не думаю что велики. Поэтому не думаю, что ситуация улучшилась хоть сколько нибудь. А если она не улучшилась с рублебочкой выше 5к, то чего ждать дальше?

Налоги просто жесть. 228796 при выручке 568883 дают 40%! Жесть просто

Айрат Нугуманов, +++ не дают, как раньше — в виде так называемой «скважинной жидкости» оформлять и продавать без налогов…

Nothing Personal, раньше у татнефти тоже было больше остальных нефтяников, а сейчас так вообще.

Судьбу Мечела уже не решают акционеры, тут проблемы с долгами.

Вторая картинка это подтверждает. Они в апреле 2020 рефинансировали кредит в размере 250 млн долларов. По нему ограничение на выплату дивов. Так что для чего берёте? По результатам 2021 никаких дивидендов не будет. Группа нарушила финансовое и ряд нефинансовых ограничений… Так ещё и ставка дисконтирования по проектам 15,87% до налогообложения… Это слабенький отчёт. Рост в префах на ожиданиях дивов рушится из-за рефинансирования кредита с ограничениями.

Налоги просто жесть. 228796 при выручке 568883 дают 40%! Жесть просто

За 6М 2021 г. средние цены реализации продукции Segezha Group составили:

Мешочная бумага — 585 евро/т (+8% г/г)

Пиломатериалы — 219 евро/м3

(+60% г/г)

Фанера березовая — 506 евро/м3

(+22% г/г)

Клееные деревянные конструкции (КДК) — 364 евро/м3

(+25% г/г)

Это кажется интересным. Фанера самая дорогая, т.к. один куб это 650 кг где-то. Потом мешочная бумага и КДК.

ПСБ:

Результаты OZON не оправдали ожидания рынка в части

EBITDA, ожидалось менее сильное сокращение показателя. Компания

объясняет это активными инвестициями в инфраструктуру и e-commerce.

Результаты по обороту оказались лучше консенсус-прогноза на фоне роста

количества и частоты заказов. Мы оцениваем результаты OZON умереннонегативно.

Тимофей Мартынов, кстати может это из-за того что доставка стоит денег, а Озон бесплатно доставляет вроде с любой суммы, вот по десять раз заказывают по 100 рублей. Выручка летит вверх, ибо в другом случае была бы одна доставка рублей на 600, а так десять по 100. А доставка мелкая сжирает деньги, поэтому мне и не нравится екомерц у доставки продуктов. Там маржа мелкая, это готовая еда с наценкой по 100-200% и можно туда доставку всунуть. Для мелочевки с озона и продуктов логистику всунуть некуда, чтоб цена была на уровне магазина у дома.

Я не беру в расчеты дарксторы яндекса (мне кажется там за счет большой экономии на помещениях может быть экономика)

Отчёт Озона напоминает анекдот

Оборот бешенный 94% рост 2 квартала год к году, а ебитда -9,1 млрд против -1,8 млрд годом ранее.

Когда ап хотя бы на 10-15% начнет от ао отставать?

А сколько там кэша и нераспределенной прибыли? Много могут забрать, если предположить всё?

Айрат Нугуманов,

www.nknh.ru/upload/iblock/d46/BukhBalans-na-30.06.2021.pdf

а кеша там овер чем дохера если я все верно вижу то 146 146 246 000 то бишь просто 146милиардов?

drumer, увы, только 21,9 млрд. нераспределенная прибыль только так называется, а на самом деле ее распределили по активам)

Григорий, откуда 15 рублей тогда? 21,9 млрд на 1,83 млрд акций ао и ап. Это 11,967 рублей. И то это если забрать весь кэш, а там какой-то % нужен как минимум на ЗП. Думаю будет 11-11,5 рублей. Если больше — в кредит.

А сколько там кэша и нераспределенной прибыли? Много могут забрать, если предположить всё?

Айрат Нугуманов,

www.nknh.ru/upload/iblock/d46/BukhBalans-na-30.06.2021.pdf

а кеша там овер чем дохера если я все верно вижу то 146 146 246 000 то бишь просто 146милиардов?

drumer, увы, только 21,9 млрд. нераспределенная прибыль только так называется, а на самом деле ее распределили по активам)

Григорий, откуда 15 рублей тогда? 21,9 млрд на 1,83 млрд акций ао и ап. Это 11,967 рублей. И то это если забрать весь кэш, а там какой-то % нужен как минимум на ЗП. Думаю будет 11-11,5 рублей. Если больше — в кредит.

А сколько там кэша и нераспределенной прибыли? Много могут забрать, если предположить всё?

А сколько там кэша и нераспределенной прибыли? Много могут забрать, если предположить всё?