18 июня 2020, 01:23

Сургутнефтегаз, прикинем дивиденды по префам

Одной из самых таинственных компаний на российском рынке можно назвать Сургутнефтегаз (далее СНГ). Структура собственников не раскрывается с момента приватизации (1993 год). Из-за закрытости компании многие инвесторы обходят ее стороной, но история показывает, что на этой компании можно неплохо зарабатывать если знать несколько простых нюансов, про которые и поговорим сегодня.

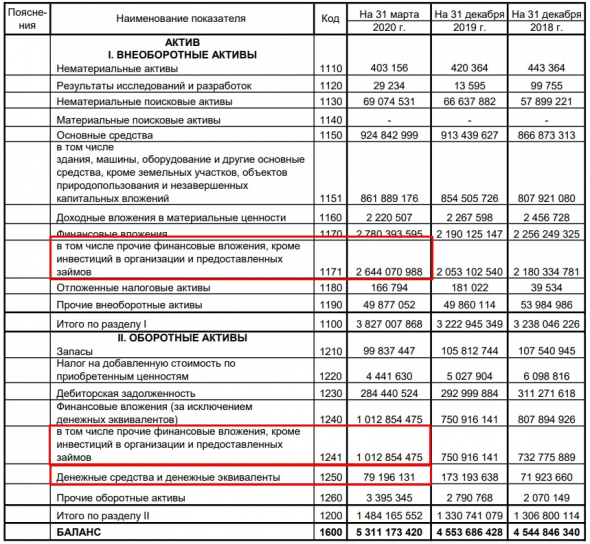

Капитализация СНГ составляет около 1,7 трлн. руб., долгов нет (по РСБУ), сумма средств на счетах составляет 3,7 трлн. руб., суммарно активов на 5,3 трлн. руб (РСБУ). Вы бы купили такую компанию? Давайте разбираться.

дивиденды по префам" title="Сургутнефтегаз, прикинем дивиденды по префам" />

дивиденды по префам" title="Сургутнефтегаз, прикинем дивиденды по префам" />

Операционная прибыль по РСБУ от основной деятельности (реализации нефти, нефтепродуктов, газа и пр.) в среднем за последние годы составляет около 400 млрд. рублей. А вот чиcтая прибыль (далее ЧП) постоянно плавает, за 2018 год — 850 млрд. руб, за 2019 год — 106 млрд. рублей, за 1 квартал 2020 года СНГ заработал 717 млрд. руб против убытка в 83 млрд. руб годом ранее.

ЧП имеет волатильность из-за того, что почти вся кубышка СНГ (3,7 трлн. руб) лежит в долларах, откуда и возникают курсовые разницы, влияющие на прибыль.

В отличие от Лукойла (разбирал тут) или Татнефти (разбирал тут), СНГ имеет еще один важный момент, у компании есть привилегированные акции и размер чистой прибыли, направляемый на дивиденды по ним, указан в УСТАВе. Несмотря на всю закрытость компании, Устав ни разу не нарушался.

По Уставу обязаны платить 10% от ЧП по РСБУ на префы, которые составляют 25% уставного капитала. Но выпущено меньше префов, 17,74% вместо 25%.

Не буду грузить вас формулами, я рассчитал размер чистой прибыли (108,5 млрд. руб), при которой получается выплата дивиденда на 1 прив. акцию в размере 1 рубля.

Таким образом, чтобы определить размер дивиденда, который компания уже заработала, нужно поделить ЧП из отчетности РСБУ на данный коэффициент.

За 1 кв. 2020 года получаем: 717 / 108,5 = 6,6 руб. на акцию.

Но курс рубля меняется, во 2 квартале он немного снизился, что приведет к переоценке кубышки в обратную сторону. Здесь важно то, каким будет курс доллара на конец года (31 декабря). Тогда можно будет спрогнозировать дивиденды с более высокой точностью.

Но можно прикинуть и «на коленке».

На конец 2019 года курс доллара был 62 рубля, кубышка составляла около 3 трлн. рублей, это значит, если перевести в доллары, кубышка составляла $48,5 млрд. (это грубо, т.к. не вся часть кубышки в долларах, но для прикидки вполне подойдет, СНГ с 2016 года не раскрывает валюты вкладов). Соответственно, рост курса доллара на 1 рубль дает финансовый доход в 48,5 млрд. рублей до налоговой прибыли.

Около 100 млрд. руб. дают проценты от депозитов.

Из-за снижения добычи и цены на нефть, допустим, что операционная прибыль будет в 2 раза меньше, или 200 млрд. руб (более детально скорректируем по результатам 2 квартала).

Чтобы прикинуть потенциальный размер дивидендов «на коленке» нам понадобится хрустальный шар и калькулятор, даже не знаю, что из них важнее.

Рассмотрим 3 возможных сценария при ценах на нефть в районе 40$:

USD/RUB = 65 руб: (48,5*3 + 100 + 200)*0,8/108,5 = 3,3 рубля на преф.

USD/RUB = 70 руб: (48,5*8 + 100 + 200)*0,8/108,5 = 5 рублей на преф.

USD/RUB = 75 руб: (48,5*13 + 100 + 200)*0,8/108,5 = 6,9 рублей на преф.

Дивидендную доходность можете сами посчитать при цене акции в 34 рубля (нам важны именно ПРЕФЫ).

Сургутнефтегаз эта та компания, которая не требует глубокого анализа, все самое важное для принятия решения об инвестировании, лежит на поверхности. Остается только ждать, корректировать данные расчеты по результатам каждого квартала, но они не сильно изменятся. Лично я ориентируюсь на сценарий в 70 рублей за доллар на конец года и двузначную дивидендную доходность к текущим ценам. Акции СНГ-пр держу давно, ниже 35 рублей докупаю, это лучший хедж от девальвации, где еще платят дивиденды.

Не является индивидуальной инвестиционной рекомендацией.

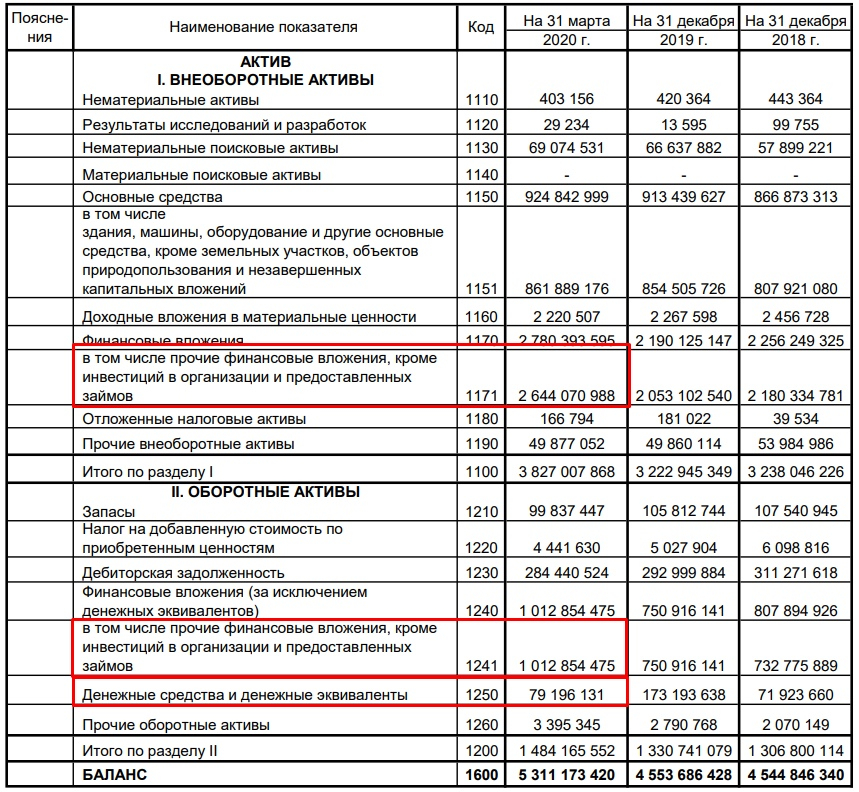

Капитализация СНГ составляет около 1,7 трлн. руб., долгов нет (по РСБУ), сумма средств на счетах составляет 3,7 трлн. руб., суммарно активов на 5,3 трлн. руб (РСБУ). Вы бы купили такую компанию? Давайте разбираться.

дивиденды по префам" title="Сургутнефтегаз, прикинем дивиденды по префам" />

дивиденды по префам" title="Сургутнефтегаз, прикинем дивиденды по префам" />Операционная прибыль по РСБУ от основной деятельности (реализации нефти, нефтепродуктов, газа и пр.) в среднем за последние годы составляет около 400 млрд. рублей. А вот чиcтая прибыль (далее ЧП) постоянно плавает, за 2018 год — 850 млрд. руб, за 2019 год — 106 млрд. рублей, за 1 квартал 2020 года СНГ заработал 717 млрд. руб против убытка в 83 млрд. руб годом ранее.

ЧП имеет волатильность из-за того, что почти вся кубышка СНГ (3,7 трлн. руб) лежит в долларах, откуда и возникают курсовые разницы, влияющие на прибыль.

В отличие от Лукойла (разбирал тут) или Татнефти (разбирал тут), СНГ имеет еще один важный момент, у компании есть привилегированные акции и размер чистой прибыли, направляемый на дивиденды по ним, указан в УСТАВе. Несмотря на всю закрытость компании, Устав ни разу не нарушался.

По Уставу обязаны платить 10% от ЧП по РСБУ на префы, которые составляют 25% уставного капитала. Но выпущено меньше префов, 17,74% вместо 25%.

Не буду грузить вас формулами, я рассчитал размер чистой прибыли (108,5 млрд. руб), при которой получается выплата дивиденда на 1 прив. акцию в размере 1 рубля.

Таким образом, чтобы определить размер дивиденда, который компания уже заработала, нужно поделить ЧП из отчетности РСБУ на данный коэффициент.

За 1 кв. 2020 года получаем: 717 / 108,5 = 6,6 руб. на акцию.

Но курс рубля меняется, во 2 квартале он немного снизился, что приведет к переоценке кубышки в обратную сторону. Здесь важно то, каким будет курс доллара на конец года (31 декабря). Тогда можно будет спрогнозировать дивиденды с более высокой точностью.

Но можно прикинуть и «на коленке».

На конец 2019 года курс доллара был 62 рубля, кубышка составляла около 3 трлн. рублей, это значит, если перевести в доллары, кубышка составляла $48,5 млрд. (это грубо, т.к. не вся часть кубышки в долларах, но для прикидки вполне подойдет, СНГ с 2016 года не раскрывает валюты вкладов). Соответственно, рост курса доллара на 1 рубль дает финансовый доход в 48,5 млрд. рублей до налоговой прибыли.

Около 100 млрд. руб. дают проценты от депозитов.

Из-за снижения добычи и цены на нефть, допустим, что операционная прибыль будет в 2 раза меньше, или 200 млрд. руб (более детально скорректируем по результатам 2 квартала).

Чтобы прикинуть потенциальный размер дивидендов «на коленке» нам понадобится хрустальный шар и калькулятор, даже не знаю, что из них важнее.

Рассмотрим 3 возможных сценария при ценах на нефть в районе 40$:

USD/RUB = 65 руб: (48,5*3 + 100 + 200)*0,8/108,5 = 3,3 рубля на преф.

USD/RUB = 70 руб: (48,5*8 + 100 + 200)*0,8/108,5 = 5 рублей на преф.

USD/RUB = 75 руб: (48,5*13 + 100 + 200)*0,8/108,5 = 6,9 рублей на преф.

Дивидендную доходность можете сами посчитать при цене акции в 34 рубля (нам важны именно ПРЕФЫ).

Сургутнефтегаз эта та компания, которая не требует глубокого анализа, все самое важное для принятия решения об инвестировании, лежит на поверхности. Остается только ждать, корректировать данные расчеты по результатам каждого квартала, но они не сильно изменятся. Лично я ориентируюсь на сценарий в 70 рублей за доллар на конец года и двузначную дивидендную доходность к текущим ценам. Акции СНГ-пр держу давно, ниже 35 рублей докупаю, это лучший хедж от девальвации, где еще платят дивиденды.

Не является индивидуальной инвестиционной рекомендацией.

Читайте на SMART-LAB:

Снижаем рейтинг акций ВТБ при сохранении таргета

Котировки группы ВТБ в ходе торгов 16 апреля поднялись на 1,15%, до 94,82 руб. за акцию.Конвертация бумаг банка не приведет к непосредственному изменению их стоимости: суть процесса сводится к...

16.04.2026

Ставки по вкладам падают перед заседанием ЦБ. Какие активы выигрывают?

После заседания Банка России 20 марта настроения на рынке заметно ухудшились. Регулятор снизил ключевую ставку до 15%, но вместе с тем ужесточил риторику. До следующего заседания ЦБ остается чуть...

10:29

ПАО «МГКЛ» получило международный кредитный рейтинг

Компания стала первым российским эмитентом, которому в Индии присвоен кредитный рейтинг в национальной валюте по международной шкале ПАО «МГКЛ» получило долгосрочный кредитный рейтинг по...

10:02

Arkady Zhirnov, а это секрет?

Надо больше общатся у умными людьми!!!

Ленинский районный суд Новосибирска заключил под стражу начальника Западно-Сибирской железной дороги (филиал ОАО «РЖД») Александра Грицая, обвиняемого в получении взятки в особо крупном размере, сообщ...

12:35

FrBr, почитала все ваши посты прошлые ) вы уже 2 года + ждете что сбер пойдет на 200 ))) надо отдать вам должное… вы настойчивый )

Prostak, умные деньги покупают валюту, чтобы сдать ее ниже на 1-2% на след неделе?

12:34

Сокол, банки сами в 2025ом вкладывали около 100млрд. Не дураки наверн

МХ1 1д.Сегодня нелогично поглощение в обе стороны. Эти дни будут поджимать, или тудым, или сюдым.)мвс.

12:33

Метод №5, фсё прапало

по 100ке бы купить! что там за иск от нефтесервисной компании на миллиарды?;)

lupoploi, это вопрос к Арсагере. Большинство УК не имеют права держать в своем портфеле бумаги с мусорным рейтингом.

На дивиденды по префам СНГ направляет строго 7,1% от прибыли рсбу (смотрите квартальную отчетность).

Если деньги длинные, то по текущей преф можно прикупить.

Но по 30 руб было бы поинтересней.

Собственно, их уже утвердили.

USD/RUB = 62 руб: (100 + 200)*0,8/108,5 = 2,21 рубля на преф.