13 мая 2020, 22:50

Мнение о актуальности модели ценообразования опционов Блэка — Шоулза и последствиях ее применения в реальной торговле.

Т.к. я (уже!!) в ЧС у автора этого риторического вопроса, а он достаточно интересен для реальной торговли, вопрос далеко не риторический.

Мой ответ — работает и хорошо применима для реальной торговли. Все просто, по модели Блэка — Шоулза расчитываются теоретические цены опционов (они указаны на доске опционов), и реальные цены опционов оч. близки или даже совпадают с моделью Блэка — Шоулза. Отсюда, на эту модель вполне можно рассчитывать при практических расчетах и прогнозировании цен опционов.

Таким образом, пока теоретические цены опционов будут рассчитываться биржей по модели Блэка — Шоулза, она будет успешно работать, и не менее успешно применяться.

PS Ну и мое скромное мнение: модель Блэка — Шоулза является достаточно хорошим приближением для реально «справедливых» цен опционов.

Мой ответ — работает и хорошо применима для реальной торговли. Все просто, по модели Блэка — Шоулза расчитываются теоретические цены опционов (они указаны на доске опционов), и реальные цены опционов оч. близки или даже совпадают с моделью Блэка — Шоулза. Отсюда, на эту модель вполне можно рассчитывать при практических расчетах и прогнозировании цен опционов.

Таким образом, пока теоретические цены опционов будут рассчитываться биржей по модели Блэка — Шоулза, она будет успешно работать, и не менее успешно применяться.

PS Ну и мое скромное мнение: модель Блэка — Шоулза является достаточно хорошим приближением для реально «справедливых» цен опционов.

126 Комментариев

Kot_Begemot13 мая 2020, 23:15Модель Блэка хороша не самой моделью, а своей теоретической базой. На реальном же рынке волатильность смеётся над этой моделью всей своей наглой улыбкой.+3

Kot_Begemot13 мая 2020, 23:15Модель Блэка хороша не самой моделью, а своей теоретической базой. На реальном же рынке волатильность смеётся над этой моделью всей своей наглой улыбкой.+3 wrmngr14 мая 2020, 00:35судя по всему, вы не понимаете, о чем говорите0

wrmngr14 мая 2020, 00:35судя по всему, вы не понимаете, о чем говорите0- sleglo14 мая 2020, 01:49этот горшочек варит бесконечную кашу в головах. Уверен, и через 10 лет будут обсуждать несуществующие проблемы модели блэка-шоулза и справедливых цен опционов (коммунисты опционного рынка, my ass)+1

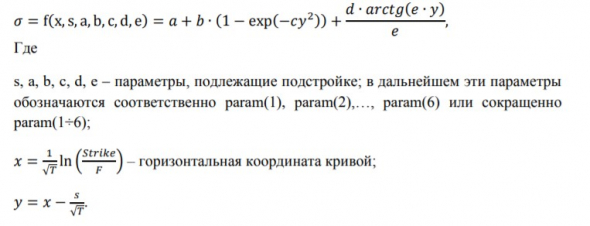

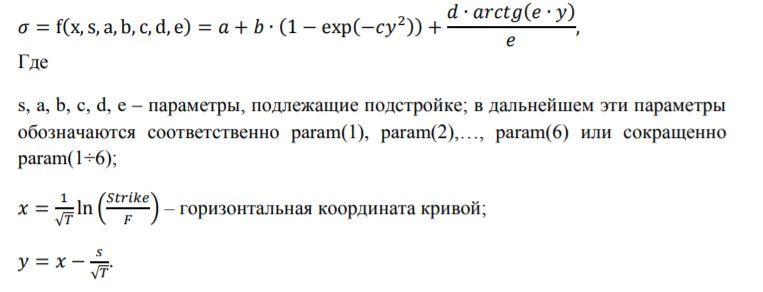

- wrmngr14 мая 2020, 01:51сама модель БШ в теор.ценах, которые транслирует биржа играет роль калькулятора. Гораздо важнее как и почему они калибруют свою 6-параметрическую апрроксимирующую кривую вида:

0

0

Читайте на SMART-LAB:

Комментарий по новости Коммерсантъ

⚡️ Друзья,

считаем важным дать комментарий по сегодняшней новости в СМИ : 🔥 Взаимоотношения ГК «Самолет» и компании VIJU, одним из многочисленных технологических подрядчиков на объектах...

24.03.2026

Норникель представил в ЮАР прогноз спроса на палладий вне автопрома

Спектр применения металла может расшириться за счет использования палладия в производстве солнечных панелей, стекловолокна и микроэлектроники . Об этом рассказал директор Центра палладиевых...

24.03.2026

Квартиры под сдачу больше не в тренде: инвесторы выбрали новый способ вложиться в недвижимость

В 2025-2026 годах частный инвестор в России уходит от модели «одна инвестиционная квартира ради аренды» к более диверсифицированному и управляемому портфелю с акцентом на пассивный доход...

24.03.2026

Это походу уже закономерность — стоит Самолёту выйти с этим злосчастным новым размещением — так обязательно какая-то дичь в новостях произойдёт) Сколько уже, раза 2-3 новое размещение переносили?)

Nailim, Это всё произошло за месяц, ваша попытка хоть как-то сгладить и объяснить явное отсутствие денег или не грамотное управление засчитано, Ремора где появляется там значит делать уже нечего

ИРАН-США-ТРАМП-ПЕРЕГОВОРЫ

25.03.2026 07:07:39

Иран не верит в истинность желания Трампа вести мирные переговоры — СМИ

Вашингтон. 25 марта. ИНТЕРФАКС — Иранские официальные лица заявили ст...

Marina, после факта подтверждения прибыли за 1 кварт

в районе 150+ млрд ( в начале апреля ) и высвобождения 50 млрд капитала

после секьюритизации

более внимательно наблюдайте за движением,...

Объем инвестиций в жилую и коммерческую недвижимость в России по итогам I кв 2026 года сократился на 30% г/г и составил ₽99 млрд — Ъ Объем инвестиций в жилую и коммерческую недвижимость в России по ит...

Утянет SFI на дно эта компашка. А они ещё глубже лезут в неё. Продали хороший актив чтобы купить шлак

Tverskoy_homyak, нужна более понятна ситуация с перемирием… америка нефть торгует с 16.30 п мск… там она может упасть… Европа с 10.00

Barbados-Bond, «то этим конечно постараются воспользоваться» — пардон, не совсем понял — а кто?

АСВ с прокуратурой? Так они там дали вольную всем подозреваемым, отпустили, дали свободный выезд за...

Сохранение текущей цены отсечения в 2026 году может оказать поддержку рублю. Аналитики допускают, что этом году средний курс рубля может составить 81–82 руб. за доллар — Ведомости Минфин не стал раскр...

Pinkin, 11 XD