24 апреля 2020, 15:18

Еще раз о ценообразовании опционов с отрицательными страйками.

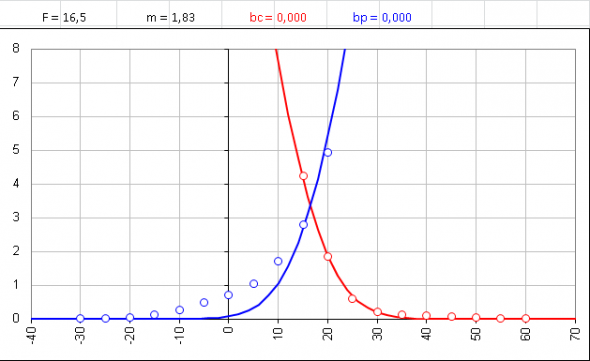

На сайте cmegroup.com появилась таблица со вчерашними ценами закрытия опционов на нефть CLM0 с отрицательными страйками.

Тупо подобрал к ним параметры обобщенной модели. Получилось вот что. На первый взгляд, почти идеально.

Автору респект!

Тупо подобрал к ним параметры обобщенной модели. Получилось вот что. На первый взгляд, почти идеально.

Автору респект!

11 Комментариев

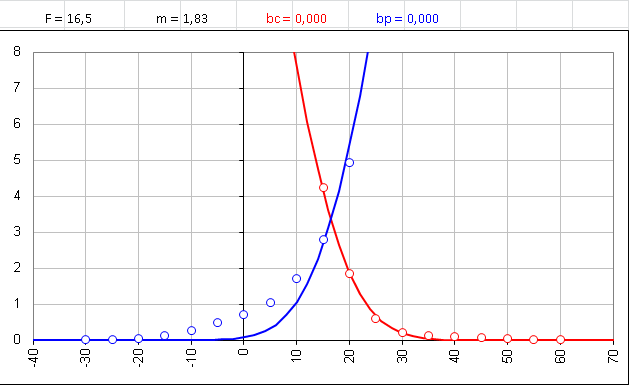

Лисицин24 апреля 2020, 17:57А вот что получится, если просто наложить на цены формулу Башелье. Боюсь даже думать об улыбке, которую использует CME для вычисления Settlement Prices

Лисицин24 апреля 2020, 17:57А вот что получится, если просто наложить на цены формулу Башелье. Боюсь даже думать об улыбке, которую использует CME для вычисления Settlement Prices +3

+3 Kurbakovsky25 апреля 2020, 00:23Привет, Юра. Не думаю, что на CME возникнут какие-то сложности, там давно отработана методика торговли опционами на спреды.+1

Kurbakovsky25 апреля 2020, 00:23Привет, Юра. Не думаю, что на CME возникнут какие-то сложности, там давно отработана методика торговли опционами на спреды.+1- Kurbakovsky25 апреля 2020, 01:16asfa, если не ошибаюсь, наша биржа копирует Лондонский брент. Если регламент изменят на ICE, то изменят и у нас. Иначе нашим маркетмейкерам негде будет перекрываться+1

- profynn25 апреля 2020, 22:38Вы, конечно профессионалы, но что по горизонтали и по вертикали? Что такое F, m, bc. bp? И как там вообще цена рассчиталась, по логике, как фьючи, путы выросли, колы упали или еще как? При таком скачке вола должна была вырасти в разы. Объясните новичку0

Читайте на SMART-LAB:

Рынок между перемирием и инфляцией: что сейчас двигает евро и фунт

В среду EUR/USD держится около 1.1600, индекс доллара DXY зажат у 99.00, а американские фондовые фьючерсы прибавляют почти 1%. Рынки отыгрывают новость из Ближнего дома о потенциальной заморозке...

25.03.2026

📌 Материалы с вебинара Займера по результатам 2025 года

Делимся записью сегодняшней встречи — она уже доступна на всех площадках Займера: 🔗 YouTube 🔗 Rutube 🔗 VK Video Кроме того, с презентацией с вебинара можно ознакомиться на нашем сайте...

25.03.2026

🏭 Индустрия 4.0 во Вьетнаме

Вьетнам активно создает современную и технологически сильную промышленность. О главных трендах ее цифровизации рассказал Александр Рожков, директор по развитию международного бизнеса Софтлайн:...

25.03.2026

Толстый Джек, доходы курьеров 250 000 руб что вас достало 🤣😂

Толяныч, по сути на форумах по поводу любой бумаги есть только 2 мнения, и есть факты, которые любят искажать и приуменьшать

100 Мигов 29 уже находятся в собранном состоянии на складе, могут менять начинку на 4++ класс, а вообще себестоимости так таковой и нет значит это все 200ярдов р. Уходят в чистую прибыль!!! Я даже не ...

Выдержит ли Займер регуляторное давление? 🧮 Российский рынок МФО переживает структурную трансформацию, на фоне ужесточения регулирования со стороны ЦБ. На этом фоне предлагаю оценить перспективы одног...

Elmarit, я вот думаю, зачем он пришел? Какой ему прок?

Ну, купил и купил… Смахивает на целенаправленный промоушен акций ВТБ.

Типа, даже крупняк покупает — и не боится.

И Пьянов часто маячил ...

Толстый Джек, кому от этого хуже?) не смотрян на проблемы с поставкой нефтегаза с ближнего Востока, Европа и так хотела отказаться от российского нефтегаза. Ударом по Усть-Луге экспорт в европу пер...

1:12

Кот.Финанс, А хде наше любимое УС? ) или оно в жюри сидит?!

Иран не позволит президенту США диктовать сроки окончания войны и назвал пять своих условий прекращения навязанной ему войны.

Иран закончит войну, когда сам решит это сделать и когда будут выполнен...

Денис, все норм. Товарищ Баффет так же делает:)

Однажды, он купил предбанкротную текстильную компанию «Беркшир Хатауэй»…

Правда, она все равно обанкротилась:))

Иран не позволит президенту США диктовать сроки окончания войны и назвал пять своих условий прекращения навязанной ему войны.

Иран закончит войну, когда сам решит это сделать и когда будут выполнен...