27 апреля 2011, 00:27

Код торговой системы HighLowLong для wealth lab

Сегодня пришло время создать первый код торговой системы.

Для того, чтобы сильно не усложнять восприятие — возьмем самую простую систему и сделаем для этой системы код для тестирования её в wealth lab.

Сделаем это поэтапно:

Этап 1: Описание стратегии:

После того, как идея торговой системы определена, необходимо нарисовать блок схему того, как мы будем действовать.

Рисовать можно используя для этого специальные программы.

Краткий обзор программ, которые позволяют рисовать блок-схемы можно уведить по этой ссылке: http://www.analogs.ru/group/165

Можно использовать платную программу Microsoft Visio, которая входит в состав Microsoft Office.

Но мне больше нравится программа diaw — скачать её можно здесь. Она полностью бесплатна, поддерживает русский язык, позволяет делать очень многие удобные вещи. Вкратце почитать про программу можно, к примеру, вот тут...

Начертим блок — схему...

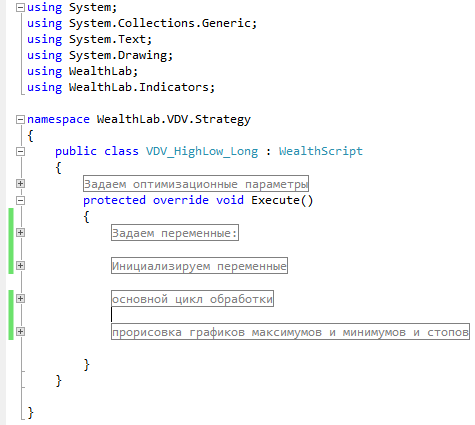

Этап 3: написание кода для Wealth Lab.

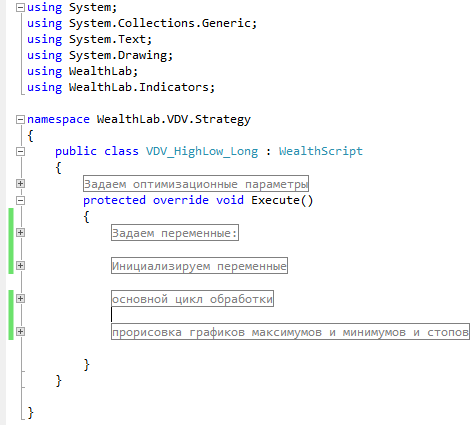

Далее, используя среду разработки, о которой я уже писал в предыдущем посте — пишем код для Wealth Lab…

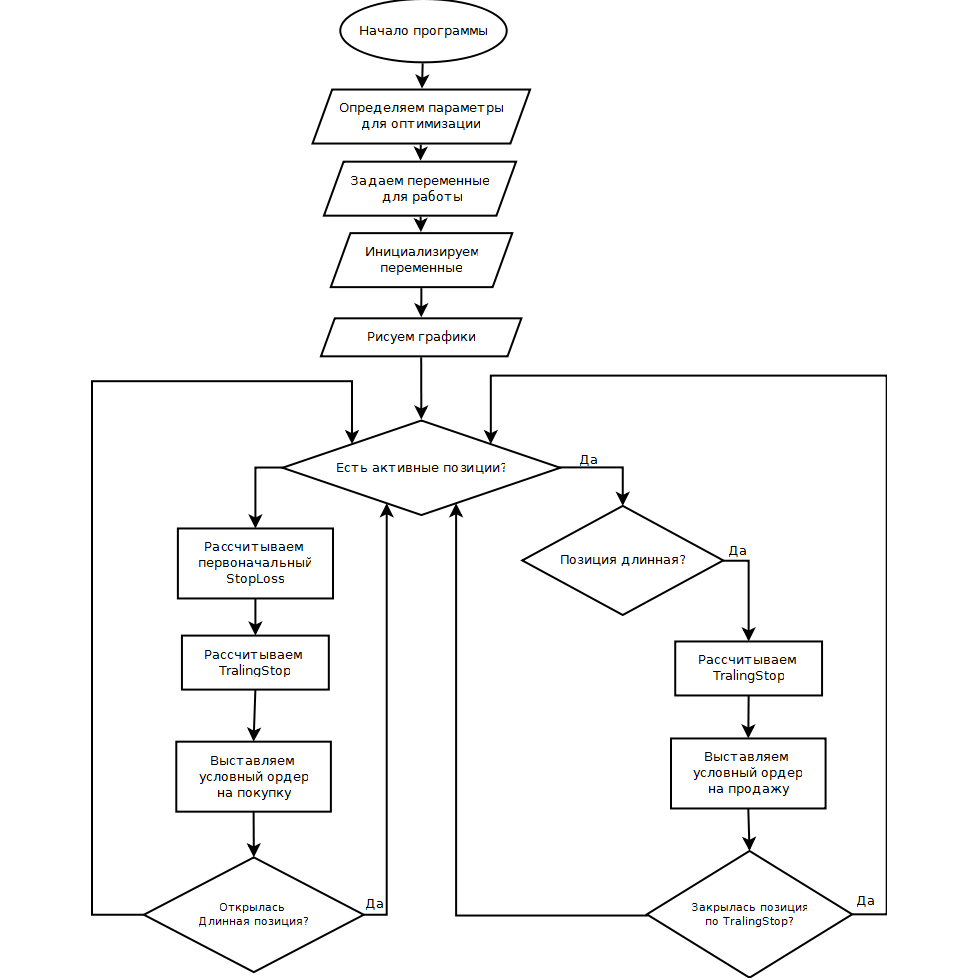

Схематично программа будет выглядеть следующим образом:

Рассмотрим поподробнее каждый из блоков нашей программы:

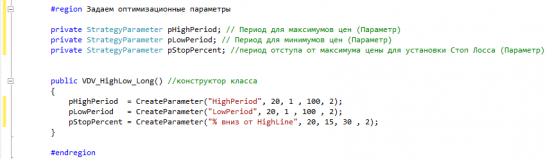

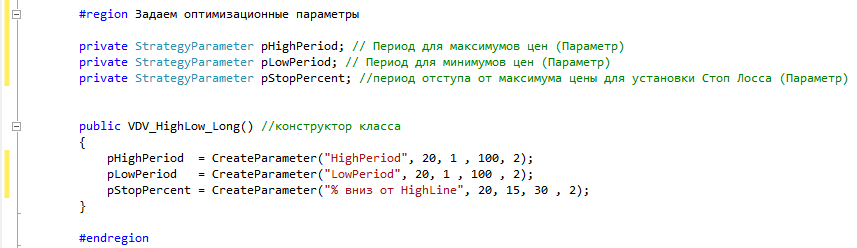

Для того, чтобы определить параметры оптимизации — нужно написать следующий код:

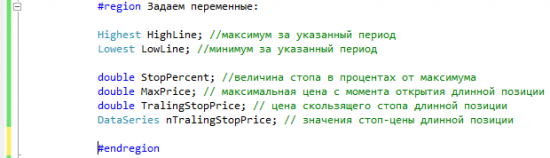

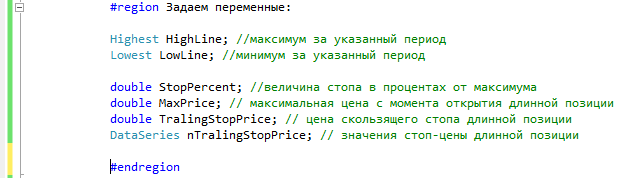

Теперь нужно задать те переменные, с которыми будем в дальнейшем работать:

Надеюсь, здесь всё более-менее понятно. Если есть вопросы — спрашивайте в комментах.

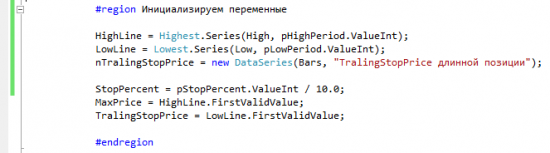

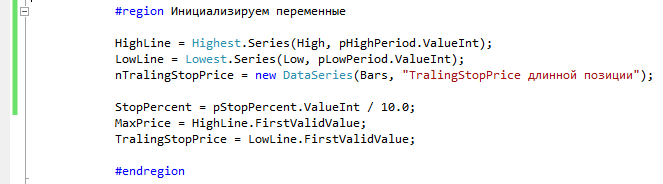

Дальше тем переменным, которые мы задали — нужно присвоить необходимые значения:

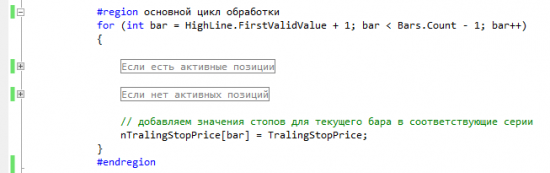

Следующий этап — основной. Здесь задается сама логика торговой системы…

Выглядит этот этап следующим образом:

Если будет интерес — в следующих постах более подробно остановлюсь именно на этом блоке. Чтобы не пропустить новые посты — подписывайтесь по RSS на новые посты нашего блога.

И на последнем этапе отрисовываем графики.

Делать это совсем не сложно. Код будет выглядеть так:

Этап 4: Оптимизация кода торговой системы и нахождение оптимальных параметров.

На этом этапе полученный код мы заносим в программу wealth lab и уже здесь определяем те параметры, которые дают нашей торговой системе наилучшие результаты.

Об этом нужно тоже говорить более подробно.

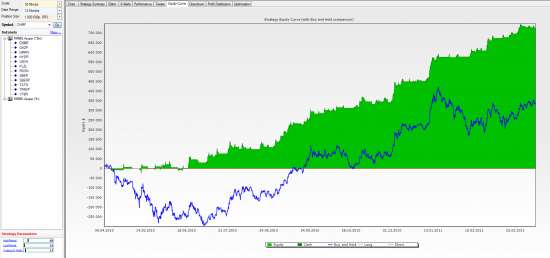

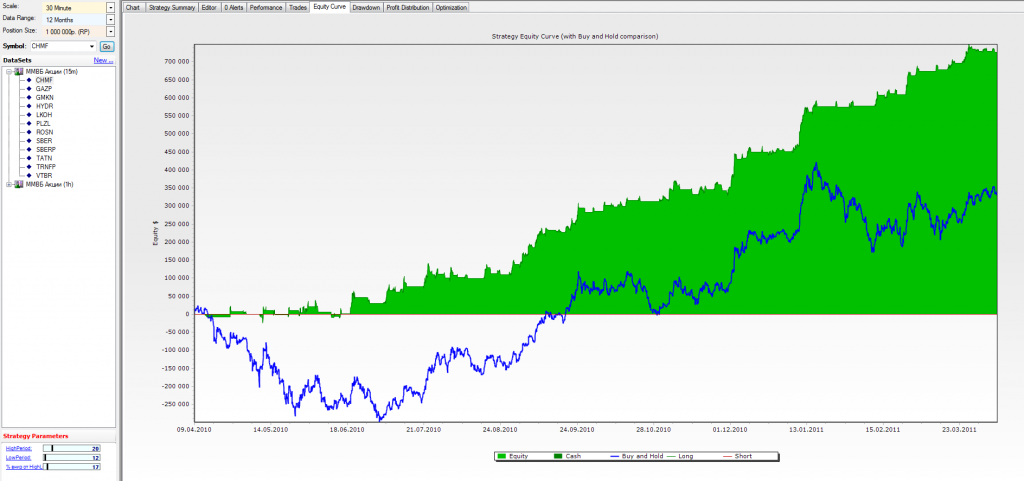

Поэтому сегодня покажу, что даже такая простая система может дать следующие результаты для акции, к примеру, северсталь:

Понятно, чтобы начинать торговать такую систему нужно учесть еще целую кучу нюансов, но общее представление о том, как создавать торговую систему и тестировать её в wealth lab, я думаю, по этой информации можно составить…

Если Вам интересна данная тема — подписывайтесь на обновление нашего блога по RSS.

Для того, чтобы сильно не усложнять восприятие — возьмем самую простую систему и сделаем для этой системы код для тестирования её в wealth lab.

Сделаем это поэтапно:

Этап 1: Описание стратегии:

- Строим максимумы и минимумы за определенный период (величина периода будет определена в процессе оптимизации).

- Будем открывать длинные позиции тогда, когда цена пробивает максимум, определенный на предыдущем баре.

- Выставляем первоначальный Стоп лосс на уровне максимума предыдущего бара минус процент от цены (величина процента будет определена в процессе оптимизации).

- Создаем трейлинг Стоп, который будет находится на уровне минимумов за определенный период.

После того, как идея торговой системы определена, необходимо нарисовать блок схему того, как мы будем действовать.

Рисовать можно используя для этого специальные программы.

Краткий обзор программ, которые позволяют рисовать блок-схемы можно уведить по этой ссылке: http://www.analogs.ru/group/165

Можно использовать платную программу Microsoft Visio, которая входит в состав Microsoft Office.

Но мне больше нравится программа diaw — скачать её можно здесь. Она полностью бесплатна, поддерживает русский язык, позволяет делать очень многие удобные вещи. Вкратце почитать про программу можно, к примеру, вот тут...

Начертим блок — схему...

Этап 3: написание кода для Wealth Lab.

Далее, используя среду разработки, о которой я уже писал в предыдущем посте — пишем код для Wealth Lab…

Схематично программа будет выглядеть следующим образом:

Рассмотрим поподробнее каждый из блоков нашей программы:

Для того, чтобы определить параметры оптимизации — нужно написать следующий код:

Теперь нужно задать те переменные, с которыми будем в дальнейшем работать:

Надеюсь, здесь всё более-менее понятно. Если есть вопросы — спрашивайте в комментах.

Дальше тем переменным, которые мы задали — нужно присвоить необходимые значения:

Следующий этап — основной. Здесь задается сама логика торговой системы…

Выглядит этот этап следующим образом:

Если будет интерес — в следующих постах более подробно остановлюсь именно на этом блоке. Чтобы не пропустить новые посты — подписывайтесь по RSS на новые посты нашего блога.

И на последнем этапе отрисовываем графики.

Делать это совсем не сложно. Код будет выглядеть так:

Этап 4: Оптимизация кода торговой системы и нахождение оптимальных параметров.

На этом этапе полученный код мы заносим в программу wealth lab и уже здесь определяем те параметры, которые дают нашей торговой системе наилучшие результаты.

Об этом нужно тоже говорить более подробно.

Поэтому сегодня покажу, что даже такая простая система может дать следующие результаты для акции, к примеру, северсталь:

Понятно, чтобы начинать торговать такую систему нужно учесть еще целую кучу нюансов, но общее представление о том, как создавать торговую систему и тестировать её в wealth lab, я думаю, по этой информации можно составить…

Если Вам интересна данная тема — подписывайтесь на обновление нашего блога по RSS.

Читайте на SMART-LAB:

⚡️ Наша стратегия на 2026–2028: главное для инвесторов

15 июля Совет директоров ПАО «СТГ» утвердил обновленную Стратегию развития на 2026–2028 годы . В этом документе мы уточнили курс, сохранив фокус на масштабировании бизнеса и...

15:42

HENDERSON ускорил рост выручки во втором квартале

Выручка HENDERSON в первом полугодии 2026 года выросла на 6% год к году, до 13,7 млрд рублей с учетом НДС. Во втором квартале темпы роста ускорились до 7,7% г/г после 4,2% г/г в первом. Продажи в...

16.07.2026

Операционные результаты ПАО «АПРИ» за 1 полугодие 2026 года: продажи выросли в 1,5 раза несмотря на высокую ключевую ставку

Операционные результаты ПАО «АПРИ» за 1 полугодие 2026 года: продажи выросли в 1,5 раза несмотря на высокую ключевую ставку

Объём продаж в 1 полугодии 2026 года вырос на 48% г/г и...

12:02

Портовый срез #7: НМТП отгружает рекордные объемы, но все боятся остановки судоходства в Черном море - смотрим на факты

Порты России вместо привычной сверхмаржи и дохода для инвесторов стали мишенью для БПЛА противника.

Перестали ли из-за этого они быть важнейшей транспортной артерией российской экономики?...

16.07.2026

Предварительный обзор ЕЦБ: Пока не готовы к пляжному отдыху

Вчера, 07:10

Хотя мы ожидаем, что Европейский центральный банк останется на прежнем уровне на следующей неделе, неожиданное повышение...

Michael_Burry, слышали уже )) каждый год про это пишут

16:08

Olga Tretyakova, вы у Лосейника учились?

16:08

Россия спасена!

Россия получила первую партию бензина из Казахстана — около 1000 тонн — RTRS

банкрот, или вся биржа БАНКРОТ

Андрей Хохрин, Разместили 98% Л-Старт2Р1 за счёт других выпусков?! Всё равно типа народ не видит и не разберётся, что в стакане. В АПРИ провернули допку с 14 выпуском, как только толпу туда загнали...

Закон новый готовится к подписанию, все кто имеет доход за границей где либо или внж всех их запишут в иноагенты через 17 месяцев!

LudoMan, я поэтому и выпрыгнул с него, думал щас как раскроет пышные планы и сдам по 26, губу раскатал короче

Лук лук, я не верю в бодлог. За гораздо меньшие суммы людей наказывали, а ребята из 90-х и это отлично зают.

16:04

продавцы сегодня выходной что ли взяли?

Спасибо за урок.

1.pHighPeriod = CreateParameter — это самописная функция или встроенная в WL? что значит каждый параметр?

2.Highest <имя переменной> — что такое highest — похоже на тип?

аналогично с DataSeries

3.region — предопределенное слово? что им отгораживается? можно использовать другое? ты просто везде повторяешь region для разных участков кода, что это дает?

и можно выложить куданибудь код отдельно файликом, посмотреть бы у себя.

спасибо!

они уже будут в скачанной проге или их искать гдето надо эти модули