25 апреля 2011, 11:13

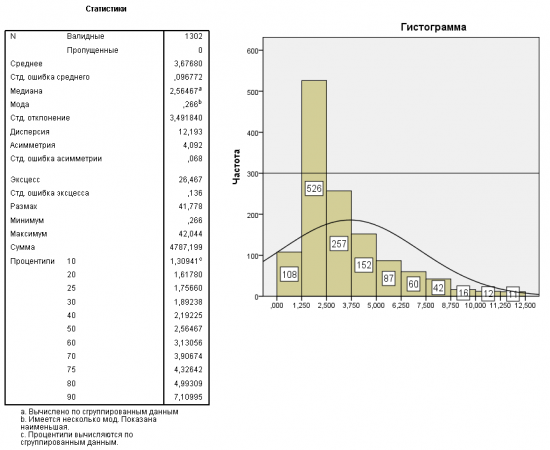

Размах дневных свечей фРТС (в процентах)

Продолжение http://smart-lab.ru/blog/5046.php

Левая шкала процентное изменение ( 100(H-L)/C )

Правая сверху фРТС с 2006 по дням, снизу размах свечей ( H-L )

Что вижу: когда индекс был на минимальных значениях процентное изменение увеличивалось до 5-10% и выше. Когда на рынках все спокойно % изменение обычно 1-5

http://i064.radikal.ru/1104/9e/906efb33accd.png первый рисунок

http://s015.radikal.ru/i331/1104/66/54361b08f834.png второй

Левая шкала процентное изменение ( 100(H-L)/C )

Правая сверху фРТС с 2006 по дням, снизу размах свечей ( H-L )

Что вижу: когда индекс был на минимальных значениях процентное изменение увеличивалось до 5-10% и выше. Когда на рынках все спокойно % изменение обычно 1-5

http://i064.radikal.ru/1104/9e/906efb33accd.png первый рисунок

http://s015.radikal.ru/i331/1104/66/54361b08f834.png второй

Читайте на SMART-LAB:

Freedom Holding Corp. привлек $300 млн в рамках частного размещения своих акций

Freedom Holding Corp. (NASDAQ: FRHC), международный инвестиционный и технологический холдинг, провел успешное частное размещение обыкновенных акций, по итогам которого привлек $300 миллионов....

13.07.2026

На чём заработал?

В открытой студии ТРЕЙДЕР ТВ на Smart-Lab Conf 2026 — Владимир Семёнов. Также можно посмотреть на других площадках: YouTube / VK video Повод для разговора — его статья на СмартЛабе...

13.07.2026

То поддержит, то еще не решил.

Я еще не решил, буду

ли я поддерживать жесткие санкции против России — Трамп.

• Перед этим CNN со ссылкой на источник в Белом Доме сообщило, что Трамп якобы под...

Трамп поддержит пакет санкций покойного сенатора Грэма против России

Документ предусматривает возможность введения высоких пошлин против стран, продолжающих закупать российские нефть, газ и уран...

Linear,

Стоимость 150000 м2 торговой недвижимости в мск явно больше суммы всех долгов.

Farider,

на тебя действуют только «сигналы Павлова», остальное не про тебя)

Опрос по индексу ММВБ на сегодня! Будем расти или падать?! Ну шо бандитушки?! Поторговали сегодня маленько?! Рынок чуть порос! Молодец! Нефть вот маленько подросла! А нефть всегда радует наш рынок! Он...

Макс Рыженок, такая доходность из-за амортизации, так себе сравнение, а то что тут дефолтник в некоторых выпусках дает на 20% ниже ликвидной компании для меня вообще секрет, очевидно что это не пос...

Трамп решиил брать МЗДУ в Ормузе с проходящих судов.

— Решил возглавить грабёж новой сделкой.

— С каждым разом — он всё больше удивляет своей деградацией!

— И судя по отскоку котировок жижки — э...

Марэк, казаньоргсинтез живет взаймы…… давно ли и с какого… уя?

После прихода Сибура, и долги все рукотворные.

Как можно прибыльную компанию загнать в такой зад???

Все больше не хочу…

Страна...

Дивиденды Россети Центр и Приволжье

Сегодня на мой индивидуальный инвестиционный счёт поступили дивиденды от компании Россети Центр и Приволжье.

Выплатили 0.0725 руб. на акцию (в 2025 году в...

Дивиденды Россети Центр и Приволжье

Сегодня на мой индивидуальный инвестиционный счёт поступили дивиденды от компании Россети Центр и Приволжье.

Выплатили 0.0725 руб. на акцию (в 2025 году в...

спасибо что делишься!

Спасибо utrade за то что до своего банкротства бесплатный недельный семинар по нему провел :)

Даже не смотря на то что индекс находится на уровне 100,000 75,000 ,,, все равно в день можно делать норму в пунктах которую каждый устанавливает сам для себя

рост цены — рост ликвидности, вола вниз и наоборот

посчитал таки в % :)

я кстати под влиянием твоего поста тоже для себя, ради интереса, просчитывал, но только немного в другом направлении. Может тебе тоже будет интересно на досуге.

Возьмем МА на часах за 1-3-5-10 дней (на выбор), если цена выше МА, то бычим, ниже шортим. Вопрос: сколько в среднем % или п.п. цена пройдет при пересечении (пересечение=закрытие выше/ниже) МА. Тоже интересно было глянуть результат :))

+ Еще занимательной математики:

— строим функцию максимизации прибыли (тупо, вероятность события*прибыль в пп.), смотрим, какую норму в п. выгоднее (не чаще! а выгоднее) держать

— что если цена прошла скажем 5к пп., какова вероятность пройти ей еще 2к, еще 3к, еще 5к.

вот :)

С ма также есть идея пост написать. Открытие если цена выше ниже МА

Брал с 2008 часовой МА-простой получались интервалы 59-71 (5000 средний профит), 107-117 (6000-6500), 153-207 (7000-9000) расчет только для покупки

на бекстесте все лонговые стратегии дадут плюс, тк у нас рынок в прошлом рос в среднем на 20% или выше в год

Сейчас времени просто нет собраться и все сделать

чем короче стоп и длиннее тейк тем выше средняя прибыль

только вот вероятность её получения стремится к нулю :)

классический парадокс :)

2. смотрим только длину пути от точки А до точки Б, при пересечении линии С

3. «Все лонговые стратегии дадут плюс» — честно не понял этой фразы… можно сделать 100 стратегий от лонга в плюс и столько же в минус и не смотреть вообще куда шел индекс… Особенно с коротким стопом.

4. Функцию максимизации прибыли в данном контексте, мне кажется, вы поняли не так как написано: max(вероятность(i)*i), где i=цельные количества пройденных пунктов от средней (1000,2000,3000, и т.д.) никакого стопа тут опять же нет

Итог: то это не стратегия и план действий, а статистич.выкладки по размаху движения индекса. А уж как применить это — второй вопрос.

я просто к тому, что ко всему этому надо относиться довольно спокойно

— «ко всему этому надо относиться довольно спокойно» — согласен, поэтому и назвал «занимательная математика» :)

Это часовики. Сигнальная свеча — 10 часов.

www.ljplus.ru/img4/g/a/gabaidulin/fun.png