13 марта 2012, 18:52

Вот интересно что скажете вы?

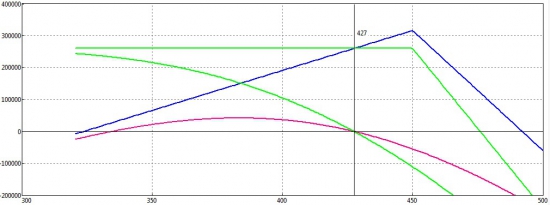

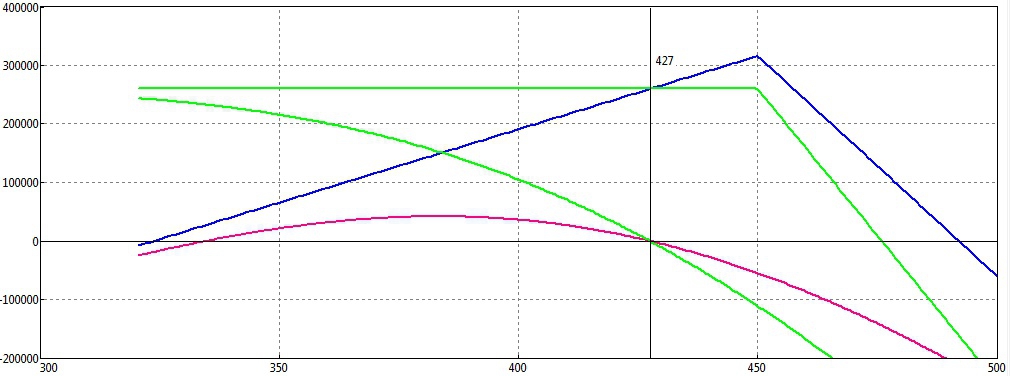

Задача, звонит товарищ из конторы и хочет получить котировку на ОТС опцион на северсталь, объем 10 000 бумажек, колл, срок 25 мая 2012 года, страйк 450 рублей, я продаю. Вопрос, какую котировку вы бы дали на моем месте.

При получении хотя бы 4-5 ответов я напишу.

При получении хотя бы 4-5 ответов я напишу.

41 Комментарий

BruceWillis13 марта 2012, 19:00хз0

BruceWillis13 марта 2012, 19:00хз0 Evgen Golovin13 марта 2012, 19:03=))0

Evgen Golovin13 марта 2012, 19:03=))0 vrvr13 марта 2012, 19:05хз (второй ответ)0

vrvr13 марта 2012, 19:05хз (второй ответ)0 reder13 марта 2012, 19:05450 вряд-ли выйдет, но я бы дал 500.+1

reder13 марта 2012, 19:05450 вряд-ли выйдет, но я бы дал 500.+1

Читайте на SMART-LAB:

РосДорБанк: уверенное начало года в консервативном сценарии

После технической паузы января, РосДорБанк демонстрирует сверхплановую активность в достижении основных финансовых показателей. Прибыль банка составила 128,7 млн. руб. (+253% к 01.03.25)...

26.03.2026

Идея в облигациях: СТМ 1P4

АО «Синара – Транспортные Машины» — один из лидеров российского ж/д машиностроения (производство «Ласточек», тепловозов и трамваев).

После оферты по выпуску СТМ 1P4 RU000A1082Y8...

26.03.2026

ПАО «ЭсЭфАй» публикует консолидированные финансовые результаты за 2025 год

ПАО «ЭсЭфАй» (инвестиционный холдинг SFI, MOEX: SFIN) опубликовало аудированную годовую отчетность за 2025 год по международным стандартам финансовой отчетности (МСФО).

Чистая прибыль...

26.03.2026

Самый большой "перетряс" моего портфеля за последние годы. Синтетический валютный бонд с доходностью 13% годовых

Доброго дня, дорогие читатели. Сегодня я все утро совершал сделки. Вероятно, это даже самый большой перетряс портфеля за последние годы. Ротация портфеля затронула почти все позиции в нем. Я не...

27.03.2026

22:40

Koshchei, ну обычно он так не поступает… это же у него напокупали… хотя версия интересная… спасибо

Ремора,

+ оборотку изымают, прибыль этого года будет хуже...

+ риски нефтехранилищ, хотя это могло бы скрыть хищения или мошенничество — если оно ни дай Бог есть..

слишком мутно, много инвес...

Только вверх, только покупаем!

Максим, так хозя все свободные средства через кредиты на левые конторы выводит. Вместо дивидендов..

три вершины, три горы, три башни. С трех гор, реки текут к подножью горы

SP65, годовую ставку понижают до 5% к 2030 году?

Попытка раздать деньги россиянам (под 5 % годовых) неминуемо приведёт к росту инфляции, заявила Набиуллина.

PS

Россиян призвали занимат...

Смотрю на забор, ни по смыслу, ни по прямому тексту не было ничего такого

22:06

🔥 ОДК 001р-01: Двигатели горят — а портфель? Разбираем облигации с точностью авиационного инженера Когда компания производит двигатели для Су-57 и МС-21, хочется верить, что её финансы летают так же в...

Бочаров Михаил, новые люди, ты чё

порешили уже) ну после кпрф

щас 15 человек в думе