21 февраля 2012, 11:14

Готовый Грааль. Инструмент - фьючерсы на облигации. Часть 2.

Продолжение темы о простейшем граале, на фьючерсах на облигации. Начало тут: smart-lab.ru/blog/40940.php

Какие бумаги взять? У на есть OFZ с погашением 2, 4 и 6 лет. Погашение 2 года это маловато, 6 лет — то ли 1 то ли 2 контракта только проторговали, истории нет. Остаются OFZ4. По ним есть целых 4 проторгованых фьючерса.

По ликвидности. Сегодня псмотрел в стакан на OFZ4-3.12, спред 10 руб и в обе стороны заявки не меньше 1000, так что ликвидность нормальная.

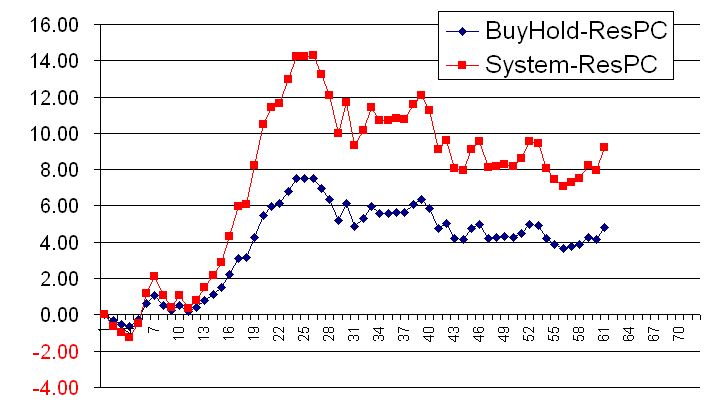

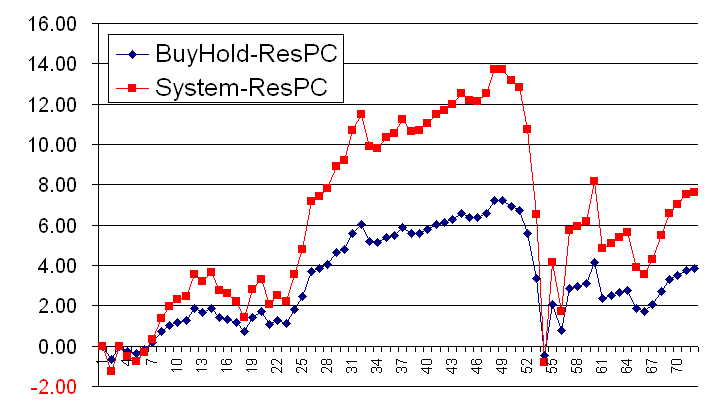

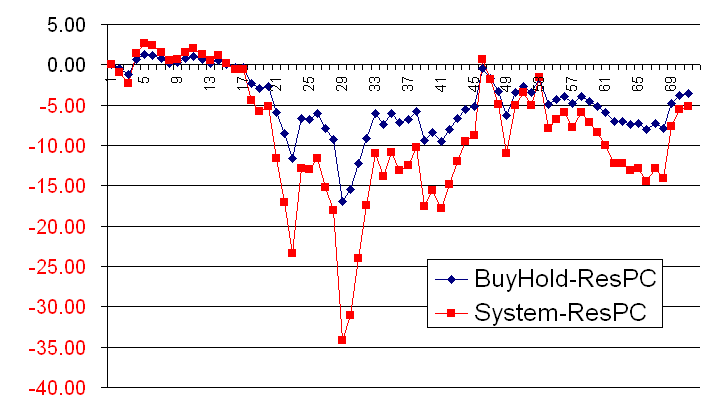

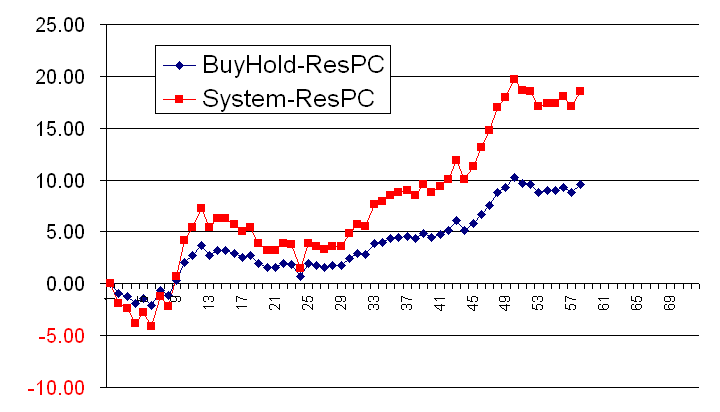

Быстренько набросал в Excel-е системки, простую КупиДержи и чуть улучшенную (на графиках System).

Итак, тесты, на 4 контрактах, тут примерно 3-е плечо:

ofz4-2011-06

ofz4-2011-09

ofz4-2011-12

ofz4-2012-03

В цифрах. За 4 контракта, то есть за 1 год примерно:

КупиДержи, % прибыли-убытка, в скобках просадка:

2011-06: +5 (-0.5)

2011-09: +4 (-1)

2011-12: -4 (-17)

2012-03: 10 (-2)

Итого: +15% прибыли с макс просадкой -17%

System:

2011-06: +9 (-1)

2011-09: +8 (-1)

2011-12: -5 (-35)

2012-03: +18 (-4)

Итого: +30% с макс просадкой -35%

Волатильность довольно слабая — улучшения по сравнению с КупиДержи не очень заметно.

Итого. За 1 год торгую OFZ4 по простейшей системе можно было получить 30% с просадкой 35%. Что просадка большая — это не так важно, если не случается супер-мега-форс-мажора, то на облигациях ОФЗ гарантия выкупа просадки довольно хорошая.

PS Прикидывал очень быстро, минут за 30, так что могут быть ошибки. Но в целом, всё должно быть верно.

UPDATE

В предыдущем топике была ошибка в п 2 — бычий рынк не гарантирован, конечно. Это значит, что БайХолд не обязательно работает, но зато красная линия работать должна всё равно. Будет ещё 3-я часть, надеюсь, там напишу.

Читайте на SMART-LAB:

Обновление кредитных рейтингов в ВДО и розничных облигациях (АО «Южноуральский лизинговый центр» понижен до ruВB-, Группа «ВИС» (АО) подтвержден AA-.ru)

🟢АО «А Спэйс»

«Эксперт РА» повысил рейтинг кредитоспособности АО «А Спэйс» до уровня ruBB+ и изменил прогноз на стабильный. Ранее у компании действовал рейтинг на уровне ruBB с позитивным...

09:04

Индикатор Bulls Power в OsEngine: формулы расчёта, сигналы и бесплатные роботы. Видео.

В этом видео мы разберём Bulls Power — классический осциллятор Александра Элдера, который показывает, насколько уверенно покупатели контролируют рынок. Рассмотрим, как индикатор устроен, как...

12:04

Металлургия – каркас российской экономики

В ближайшие выходные в России отмечают День металлурга — профессиональный праздник работников одной из ключевых отраслей промышленности: сталеваров, плавильщиков, прокатчиков, горняков и...

10:11

Сделки УК Первой: все очень скверно - минус 30% с начала года и Полюс топ-1 позиция на конец июня (до отмены дивов)

Продолжаю делать серию ежемесячных постов с отслеживанием покупок/продаж профессиональными управляющими. Особенно теми, кто управляет МИЛЛИАРДАМИ рублей в акциях. Зачем? Посмотреть, как думают...

17.07.2026

вчера в 60 минутах говорили что у хохлов в Краматорске 50000 гарнизон. такую толпу с ходу не замочить. придётся выкуривать 3 тонными бомбами

Андрей Ш., пут оферта через 4месяца плюс нервозность на рынке

petra66, заметьте. без проторговки (боковика) одной неделей не вылазит за сопротивление теперь уже. А раз вы говорите новость в пятницу, то поболтается ещё ниже сопротивления следующюю неделю. А ес...

По 200 брать уже можно будет или рано?

ProstoVladimir, Такие манипуляции на фондовом рынке плюс топливный кризис подрывают доверие к нынешнему режиму. Первым бежит крупный хитропый капиталист. Там где засели простые инвесторы всё валитс...

19:46

nikitos80, биржы то были но газпорн на них не торговался. Хотя тут некоторые утверждают что брали за копейки. Потом продали за 100500

Андрей Ш., успокойся и не смотри каждый день на свой счёт, иначе делать на рынке нечего с такой психикой

Академический метод оценки опционов на реальных данных: BTC, ETH, IBIT и SpaceX. Скорость калибровки быстрее. Наткнулся на свежий академический разбор: быстрая оценка опционов через преобразование Фур...

19:39

Академический метод оценки опционов на реальных данных: BTC, ETH, IBIT и SpaceX. Скорость калибровки быстрее. Наткнулся на свежий академический разбор: быстрая оценка опционов через преобразование Фур...

GlucoZAVR, Почему именно у ВБ вынесли, задумайтесь

Посчитайте от максимальной точки кривой.