14 февраля 2012, 11:42

Газпром нефть: 5% в качестве дивидендов

Компания Газпром нефть опубликовала нейтральные результаты за 2011 год. Хотя основные финансовые показатели уверенно выросли, сюрпризом для инвесторов это не стало из-за благоприятной рыночной конъюнктуры для нефтяников в 2011 году. Выручка компании выросла на 34,3%, до $44,2 млрд, чистая прибыль — на 70,6%, до $5,4 млрд.

Выручку поддержали высокие цены на нефть и увеличение объемов добычи и нефтепереработки в течение всего 2011 года. В прошлом году средняя цена на нефть Brent составила $111,27, в 2010-м цены были на 40% ниже — $79,47 за баррель. Компания увеличила добычу нефти по сравнению с 2010 годом на 1%, превысив отметку в 50 млн тонн. При этом добыча углеводородов возросла на 7,4% (421,6 млн баррелей н.э.), что является одним из лучших показателей в отрасли. Это стало возможным из-за начала добычи газа на Муравленковском и Новогоднем месторождениях.

Вклад в увеличение выручки внес также рост экспортных цен на нефть и нефтепродукты. Экспорт нефтепродуктов по итогам года увеличится незначительно — примерно на 10%, но экспортные цены поставок в дальнее зарубежье только за 9 месяцев 2011 года увеличились на 40%.

Источник: данные компаний, расчеты Инвесткафе.

В сегменте добычи важным событием стала покупка контрольного пакета акций Газпромнефть Оренбург за 3,5 млрд руб. По итогам сделки Газпром нефть получила права на разработку части Оренбургского месторождения с запасами в 184 млн баррелей н.э. Эта сделка, а также планы по разработке Мессояхского и Новопортовского месторождений, будет способствовать выполнению стратегии развития компании до 2020 года. Согласно стратегии, Газпром нефть планирует увеличить объем добычи углеводородов до 100 млн тонн н.э. в год.

Источник: Газпром нефть, расчетыИнвесткафе.

Пока годовую отчетность опубликовали только Роснефть и Газпром нефть. По сравнению с Роснефтью темп роста выручки Газпром нефти оказался ниже. У Роснефти выручка выросла на 45,9%, до $92 млрд, у Газпром нефти — на 34,3%, до $44,2 млрд.

Дивидендная доходность по акциям Газпромнефти в 2010 году составила 2,8%. По итогам 2011 года чистая прибыль компании составила $5,4 млрд, и при сохранении прежнего payout ratio в 22% логично предполагать рост дивидендов в абсолютном выражении. Я ожидаю дивиденды в размере 7 рублей за обыкновенную акцию (в 2010-м — 4,44 руб.), что соответствует дивидендной доходности в 4,7%.

Свободный денежный поток Газпром нефти по итогам года будет высоким. В 3-м квартале 2011 FCF компании составил $1,3 млрд, что является очень высоким значением. FCF за весь год должен превзойти $3 млрд, а в будущем Газпром нефть сохранит способность генерировать значительные денежные потоки.

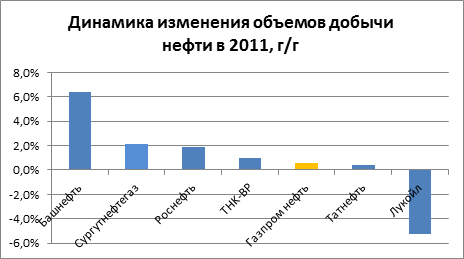

Дивидендная доходность в 4,7% выглядит средним показателем, если принять во внимание лидеров по дивидендной доходности в нефтянке (Башнефть, Сургутнефтегаз и ТНК-ВР, которые предлагают от 13%). В целом акции Газпром нефти справедливо оценены рынком, и потенциал роста практически отсутствует.

Целевая цена по компании — 151,28 руб., потенциал роста — 0,2%, рекомендация — «держать».

Выручку поддержали высокие цены на нефть и увеличение объемов добычи и нефтепереработки в течение всего 2011 года. В прошлом году средняя цена на нефть Brent составила $111,27, в 2010-м цены были на 40% ниже — $79,47 за баррель. Компания увеличила добычу нефти по сравнению с 2010 годом на 1%, превысив отметку в 50 млн тонн. При этом добыча углеводородов возросла на 7,4% (421,6 млн баррелей н.э.), что является одним из лучших показателей в отрасли. Это стало возможным из-за начала добычи газа на Муравленковском и Новогоднем месторождениях.

Вклад в увеличение выручки внес также рост экспортных цен на нефть и нефтепродукты. Экспорт нефтепродуктов по итогам года увеличится незначительно — примерно на 10%, но экспортные цены поставок в дальнее зарубежье только за 9 месяцев 2011 года увеличились на 40%.

Источник: данные компаний, расчеты Инвесткафе.

В сегменте добычи важным событием стала покупка контрольного пакета акций Газпромнефть Оренбург за 3,5 млрд руб. По итогам сделки Газпром нефть получила права на разработку части Оренбургского месторождения с запасами в 184 млн баррелей н.э. Эта сделка, а также планы по разработке Мессояхского и Новопортовского месторождений, будет способствовать выполнению стратегии развития компании до 2020 года. Согласно стратегии, Газпром нефть планирует увеличить объем добычи углеводородов до 100 млн тонн н.э. в год.

Источник: Газпром нефть, расчетыИнвесткафе.

Пока годовую отчетность опубликовали только Роснефть и Газпром нефть. По сравнению с Роснефтью темп роста выручки Газпром нефти оказался ниже. У Роснефти выручка выросла на 45,9%, до $92 млрд, у Газпром нефти — на 34,3%, до $44,2 млрд.

Дивидендная доходность по акциям Газпромнефти в 2010 году составила 2,8%. По итогам 2011 года чистая прибыль компании составила $5,4 млрд, и при сохранении прежнего payout ratio в 22% логично предполагать рост дивидендов в абсолютном выражении. Я ожидаю дивиденды в размере 7 рублей за обыкновенную акцию (в 2010-м — 4,44 руб.), что соответствует дивидендной доходности в 4,7%.

Свободный денежный поток Газпром нефти по итогам года будет высоким. В 3-м квартале 2011 FCF компании составил $1,3 млрд, что является очень высоким значением. FCF за весь год должен превзойти $3 млрд, а в будущем Газпром нефть сохранит способность генерировать значительные денежные потоки.

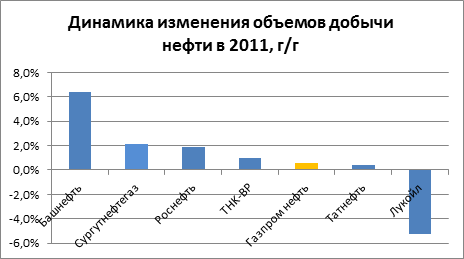

Дивидендная доходность в 4,7% выглядит средним показателем, если принять во внимание лидеров по дивидендной доходности в нефтянке (Башнефть, Сургутнефтегаз и ТНК-ВР, которые предлагают от 13%). В целом акции Газпром нефти справедливо оценены рынком, и потенциал роста практически отсутствует.

Целевая цена по компании — 151,28 руб., потенциал роста — 0,2%, рекомендация — «держать».

0 Комментариев

Читайте на SMART-LAB:

Инвестиции без спешки: торгуем в выходные

Алексей Девятов Рынок часто движется импульсами, тем важнее оценивать активы без спешки, не отвлекаясь на инфошум. Для этого отлично подходят выходные дни. В конце недели разбираем самые...

18:27

📈 «Собственные решения становятся основой нашего долгосрочного роста»

IR-директор ГК Softline Александра Мельникова дала интервью для «Эксперт РА» в рамках форума «Стратегическая сессия финансового рынка». В материале она поделилась тем, какие факторы сегодня...

18:19

Баланс факторов позволит ЦБ и дальше двигаться по пути снижения «ключа»

Базовый сценарий аналитиков «Финама» предполагает, что Банк России на ближайшем заседании продолжит снижение ключевой ставки, понизив ее еще на 50 б.п., то есть. до 14,5%. Но с учетом...

16:56

19:05

Dimon34,

Вот и я не понимаю почему рынок делимобиль верит, а ЕТ нет

Егор Кожемякин, на то, сколько там бабла сожгут, можно было воду с Марса привезти…

ЧИГ Калита, думаю, многим кто следил было интересно, чем закончилась история. Вряд ли все прицельно мониторят новости по фамилиям, а в широких СМИ эта новость особо не фигурирует.

19:04

........, Они сильны как и ты только языком. Ваши санкции и угрозы не страшны никому. Воевать еще на один фронт тяжко, однако, можем надорваться. Шапками кидать уже не прокатывает

Чингачгук (Великий Змей), пока нет, но его автолошки в минусах

Промомед первым в России выпустил «Квинсенту» (аналог «Оземпика») — основатель компании Петр Белый в интервью ТАСС Основатель, председатель совета директоров компании «Промомед» — в спецпроекте ТАСС «...

Дэдпул, Я не говорю что втб над крыть, просто мысли про мамбу.

18:57

Всё-таки вера в рейтинг крепка у определенного класса инвесторов. Не знаю на счёт фондов… но по моему скромному мнению всякие управляйки не могут в пакете делать обещанный доход только на триплА. Прос...

18:53

Циан завершил принудительную конвертацию расписок дочерней МКАО «ЦН» (бывшая CIAN PLC) в обыкновенные акции МКАО «ЦН» МКПАО «Циан» завершило принудительную конвертацию расписок дочерней МКАО «ЦН» (быв...

Если что выпуск нашего пациента размещен на 44%, хороший результат

Сегодня кто то 31 бумагу купил, безумцы