06 февраля 2012, 18:00

Риски при торговле опционами. Часть 2,5

В этой маленькой записке я хочу привести пример как важен вегалимит при построении опционных позиций.

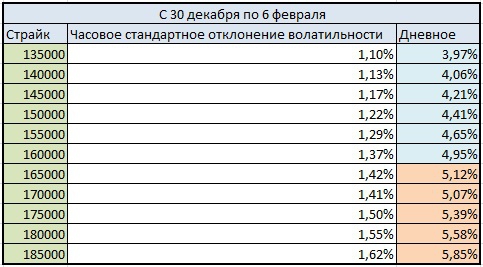

Для этого проведем небольшое аналитическое исследование:

Я беру данные по биржевой улыбке по часам, далее смотрю стандартное изменение доходносей. А-ля dIv/Iv0 по часовым данным по каждому из страйков.

Вот что примечательно. На растущем тренде мы наблюдали большую подвижность в правом краю кривой, нежели в левой путовой части.

Итак, строя позиции, вероятно стоит оценивать максимальное вега-влияние на позу исходя из следующих результатов:

поправка, скрин переделывать влом, не 30 декабря, а 30 ноября, серия — март.

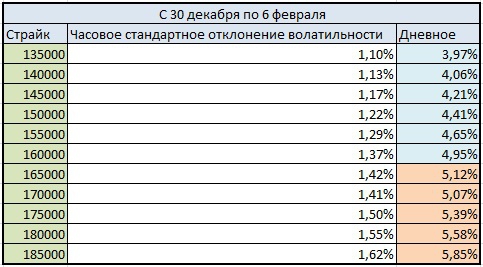

Для этого проведем небольшое аналитическое исследование:

Я беру данные по биржевой улыбке по часам, далее смотрю стандартное изменение доходносей. А-ля dIv/Iv0 по часовым данным по каждому из страйков.

Вот что примечательно. На растущем тренде мы наблюдали большую подвижность в правом краю кривой, нежели в левой путовой части.

Итак, строя позиции, вероятно стоит оценивать максимальное вега-влияние на позу исходя из следующих результатов:

поправка, скрин переделывать влом, не 30 декабря, а 30 ноября, серия — март.

Читайте на SMART-LAB:

Снижаем рейтинг акций ВТБ при сохранении таргета

Котировки группы ВТБ в ходе торгов 16 апреля поднялись на 1,15%, до 94,82 руб. за акцию.Конвертация бумаг банка не приведет к непосредственному изменению их стоимости: суть процесса сводится к...

16.04.2026

Когда ждать выплату дивидендов ДОМ.РФ?

Мы уже рассказали, что Наблюдательный совет ДОМ.РФ принял решение рекомендовать к выплате 246,88 рубля дивидендов на одну акцию.

Следующий шаг – Годовое общее собрание акционеров, на котором...

16.04.2026

🔥 Займер переходит от «займов до зарплаты» к кредитным лимитам

Финтех-группа «Займер» объявляет операционные результаты I квартала 2026 года. Наибольшая доля выдач за этот период пришлась на новый флагманский продукт «Лимит+», который с 1 апреля стал основным...

17.04.2026

HVNTXDDXWN, в моей голове пока вот такая картина — аук был готов, но был вопрос с обжалованием решения о деприватизации в кассационной инстанции и, судя по тому, что государству пришлось срочно «мо...

Сбербанк тоже не ангел. правда помнящих об этом все меньше с годами.

12:20

any_to_real, Да там их неособо видно — на коротком видео — из-за банера. — Другого видео — не нашёл. — Там они стандартные — как у робота-собаки.

12:17

Fesh1, да шут с ним с блогером, про 16 человек видно на руспрофайле, это ведь включая гендира, бухгалтера, уборщицу и ту девочку, что документооборот ведёт. Остаётся 12 человек, которые генерируют ...

12:17

здесь у одного чудика дорогое время. интересно с какой дыры он вылез?

Проскальзывание GAZP в шагах цены по неделям Проскальзывание довольно сильно ухудшает доходность стратегий на больших объёмах. Я в симуляциях обычно ставлю 4 шага цены, но это от балды, а хочется чего...

Максим Пелихов, А когда отчет увидим? Я нашел две разные даты, подскажите какая корректная? 23 апреля или 16 мая ???

Как забрать $350 за 5 дней на Биткоине, не покупая его? Кейс про «Тихую охоту» Суть идеи (реализована 11 апреля): На фоне высокой волатильности рынок щедро платил за страх. Я открыл короткую позицию п...

12:06

TRAKTOR, и я о чем. А китайские цены вряд ли одного уровня с европейскими

А ведь были планы покупки или строительства собственного НПЗ, точно не помню. Тем более ещё база в Селятино на реконструкции. Объёмы неплохие у компании.

При этом волатильность, моя в частности не может изменяться на 1-3% пункта за день, если на рынке толком ничего не происходит.

Остается риск получить по вариационке некисло, этот риск надо учитывать, он крайне высокое значение приобретает, когда вы торгуете вегой.

но больше бы опасался коррекции проц на 10