01 декабря 2016, 15:54

Вторые промежуточные дивиденды Тинькофф банка

Результаты за 3 кв. 2016 г. по МСФО: рентабельность осталась высокой

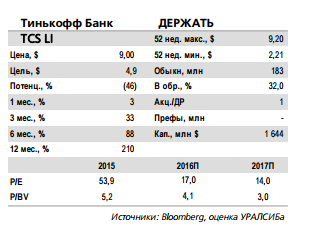

ROAE более 40% второй квартал подряд. Тинькофф Банк опубликовал отчетность за 3 кв. 2016 г. по МСФО. Чистая прибыль превысила наши и рыночные прогнозы на 16% и 5% соответственно, при этом ROAE составил 43% против ожидавшихся нами 38%. Банк реклассифицировал определенные комиссии (страховые и за СМС- информирование), которые теперь учитываются в комиссионном доходе вместо ЧПД. Без реклассификации последний оказался бы почти на уровне наших и на 2% ниже рыночных ожиданий. ЧПМ (после реклассификации) составила 25,8% против 26,2% во 2 кв. Прочие доходы превзошли наши оценки, в частности, более чем в два раза за квартал выросли чистые доходы от страховой деятельности.

дивиденды Тинькофф банка" title="Вторые промежуточные дивиденды Тинькофф банка" />

дивиденды Тинькофф банка" title="Вторые промежуточные дивиденды Тинькофф банка" />

Амбициозные прогнозы менеджмента на следующий год. Стоимость риска составила 8,3%, чуть ниже нашего прогноза в 8,5%. Расходы оказались на 9% меньше наших ожиданий, при этом коэффициент Расходы/Доходы достиг 40%, минимального уровня за текущий год. Менеджмент оставил прогнозы на 2016 г. без изменений (чистая прибыль в диапазоне 9–10 млрд руб., стоимость риска 8,5–9,5%, рост чистых кредитов на 24%), тогда как на будущий год были представлены довольно амбициозные планы – прибыль в размере 13–14 млрд руб., что предполагает рост на 30–50% за год. При этом стоимость риска предполагается в районе 10%, рост чистых кредитов – порядка 15–20%, а стоимость фондирования может составить 9% (против 10,9% в 3 кв. 2016 г.).

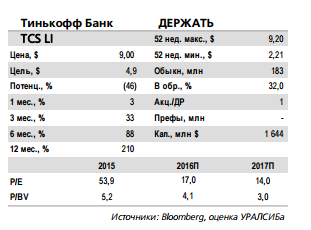

ROAE более 40% второй квартал подряд. Тинькофф Банк опубликовал отчетность за 3 кв. 2016 г. по МСФО. Чистая прибыль превысила наши и рыночные прогнозы на 16% и 5% соответственно, при этом ROAE составил 43% против ожидавшихся нами 38%. Банк реклассифицировал определенные комиссии (страховые и за СМС- информирование), которые теперь учитываются в комиссионном доходе вместо ЧПД. Без реклассификации последний оказался бы почти на уровне наших и на 2% ниже рыночных ожиданий. ЧПМ (после реклассификации) составила 25,8% против 26,2% во 2 кв. Прочие доходы превзошли наши оценки, в частности, более чем в два раза за квартал выросли чистые доходы от страховой деятельности.

дивиденды Тинькофф банка" title="Вторые промежуточные дивиденды Тинькофф банка" />

дивиденды Тинькофф банка" title="Вторые промежуточные дивиденды Тинькофф банка" />Амбициозные прогнозы менеджмента на следующий год. Стоимость риска составила 8,3%, чуть ниже нашего прогноза в 8,5%. Расходы оказались на 9% меньше наших ожиданий, при этом коэффициент Расходы/Доходы достиг 40%, минимального уровня за текущий год. Менеджмент оставил прогнозы на 2016 г. без изменений (чистая прибыль в диапазоне 9–10 млрд руб., стоимость риска 8,5–9,5%, рост чистых кредитов на 24%), тогда как на будущий год были представлены довольно амбициозные планы – прибыль в размере 13–14 млрд руб., что предполагает рост на 30–50% за год. При этом стоимость риска предполагается в районе 10%, рост чистых кредитов – порядка 15–20%, а стоимость фондирования может составить 9% (против 10,9% в 3 кв. 2016 г.).

Еще одни промежуточные дивиденды. Банк также объявил вторые в этом году промежуточные дивиденды в размере 0,21 долл./ГДР, что соответствует доходности порядка 2,4%. Выплата, предположительно, состоится 19 декабря, дата отсечки – 15 декабря. Таким образом, в совокупности с предыдущими выплатами дивиденды могут составить порядка 45% прибыли банка за 2016 г. Достаточность основного капитала (Н1.2) снизилась до 7,3% в 3 кв., и дивиденды окажут дополнительное давление в 4 кв., однако этот показатель не учитывает неаудированную прибыль нынешнего года и восстановится после ее включения в расчет. Мы видим потенциал повышения нашей прогнозной цены на фоне результатов текущего года и прогнозов руководства на следующий год, хотя диапазон прибыли в 13–14 млрд руб. кажется нам более реалистичным для 2018 г., а не для 2017 г. Тем не менее акции банка, на наш взгляд, остаются недешевыми.Уралсиб

0 Комментариев

Читайте на SMART-LAB:

Серебро по "скидке" 50%: шанс, который выпадает раз в десятилетие?

Серебро протестировало сильный уровень поддержки 64.05, а также «психологическую» горизонталь 61.00. Значимость этой горизонтали объясняется просто: серебро сейчас стоит вдвое дешевле своих...

24.03.2026

Квартиры под сдачу больше не в тренде: инвесторы выбрали новый способ вложиться в недвижимость

В 2025-2026 годах частный инвестор в России уходит от модели «одна инвестиционная квартира ради аренды» к более диверсифицированному и управляемому портфелю с акцентом на пассивный доход...

24.03.2026

Россети Ленэнерго. Отчет МСФО. Считаем дивидендную базу

Компания Россети Ленэнерго опубликовала финансовый отчет за 2025г. по МСФО. Отчет МСФО и РСБУ у сетевых компаний очень похожи, а так как я отчет РСБУ (отчет об исполнении...

24.03.2026

дажк при росшей нефти лучок не рос нормально

botlib, избушки просто разыгрывают карту пролива акций самолета, пользуются ситуацией, ежу понятно, что на каждой стройке наличка присутствует, сама по себе наличка не криминал, максимум что смогут...

Опять рыжий маразматик несёт всякую чушь, которая обязательно у нас обвалит дохляр

Андрей Иванов, да это свинорылый. Чего с ним спорить)

Макс Рыженок, ну, сравнили лук и это..

На канале ПА при падении 4800 ставил цель на 5800 и быстро. Тут нечего же спорить)

Израильско-американская война против Ирана «провалилась», признал экс-премьер-министр Израиля Эхуд Барак

24.03.2026

Бывший премьер-министр Израиля Эхуд Барак признал, что в ходе недавней агресс...

ДОМ.РФ, подскажите, компания и дальше будет раз в год платить дивиденды или все-таки собирается перейти на двухразовые (ежеквартальные) выплаты?

1. Выкупили мощность более 20мвт.

2. Выкупили 2ю нефтебазу

3. Закупили оборудование и начали реконструкцию ( по данным на начало 4го квартала 2025) 2х нефтебаз.

4. Получили ту по газу и заключил...

1:19

Гемабанк: биотехнологии с дивидендной доходностью 🏥 Рынок биострахования в РФ стабильно растёт — всё больше семей создают персональный запас биоматериалов для будущего лечения, а сама процедура банкир...

1:19

Гемабанк: биотехнологии с дивидендной доходностью 🏥 Рынок биострахования в РФ стабильно растёт — всё больше семей создают персональный запас биоматериалов для будущего лечения, а сама процедура банкир...