26 января 2012, 10:47

Почему я стараюсь играть только BUY SIDE

Я бы с привеликой радостью играл бы и шорта если бы входящие условия по лонгу и шорту были ОДИНАКОВЫЕ! но они разные

показываю на пальцах на примере термометра

цена все время может играть от нуля до +бесконечность.

следовательно:

— если я купил, то я могу или получить ноль по своим вложениям или получить бесконечный профит

— если я продал (шорт), то я могу получить или какой то процент но не более 100 или бесконечный убыток.

если я продал акции ГП в шорт по 300 рублей на миллион, я бы получил 700тыс профита откупив их по лою на 100 рублей

ежели же купить те же акции на миллион рублей по 100 рублей и продать по 300 рублей то я получаю профит 2 млн

отсюда видно что ПОТЕНЦИАЛЬНАЯ прибыль разная и не в пользу шорта

вот тут еще наглядней:

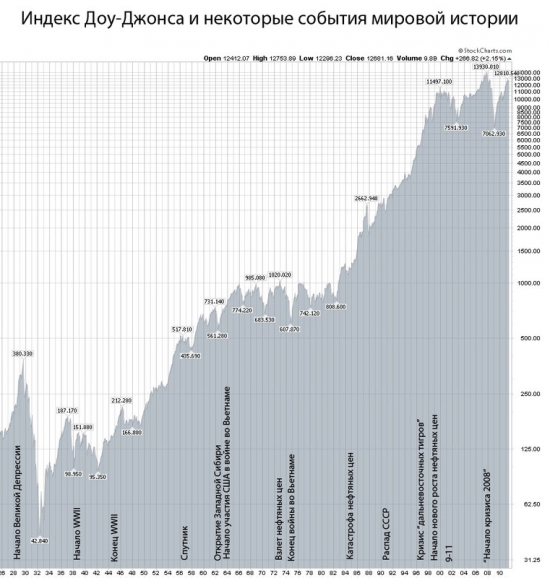

если поглядеть на график доу джонса за последние 200 лет, то видно что он все время растет. Если посчитать рынок собрав его в компьютерную модель, то имеем что рынок находится в росте 70% времени остальные 30%

времени делит падение и боковик.

Учитывая то что это соотношение распределяется на все фреймы, месяц, дни часы. То получается что нахождение в шорте ДЛИТЕЛЬНОЕ время черезвычайно опасно для счета, потому что вы играете ПРОТИВ статистики! Против 200 летнего ап тренда!

Общий принцип моей торговли такой:

— на падении скидываем лонги, после прохода каждого значимого уровня вниз надо ВЫГРУЖАТЬ из портфеля, в итоге в какой то момент надо остаться в полном кеше и… наблюдать. ничего не делать, можно уехать в отпуск

— на росте наоборот после прохода уровней вверх НАГРУЖАЕМ, тащим до целей (цели должны быть большие)

Почему происходят обвалы? Думаете потому что где то возникает жьепа?

Совсем нет! просто чтобы перезарядить лонги.

Чтобы можно было ВЫГОДНО шортить надо изменить правила или выполнить некие условия:

— разрешить уходить цене на ативы в минус на бесконечную величину

— уменьшать население земного шара

— уменьшать денежные агрегат M2 на бесконечную величину :)

абсурд?

да!

доклад окончен

p.s. к сожалению в каментах обсуждение ушло совсем не туда куда я писал

пост был по большей части философский

суть поста

— хорошо бы сделать чтобы активы могли минусовать

тогда распределение уравнялось бы в шансах

— многие подумали что я предлагаю купить и держать годы, а я только указал на соотношение 70% на 10-15 % времени роста к падению распределенное на все временные фреймы

показываю на пальцах на примере термометра

цена все время может играть от нуля до +бесконечность.

следовательно:

— если я купил, то я могу или получить ноль по своим вложениям или получить бесконечный профит

— если я продал (шорт), то я могу получить или какой то процент но не более 100 или бесконечный убыток.

если я продал акции ГП в шорт по 300 рублей на миллион, я бы получил 700тыс профита откупив их по лою на 100 рублей

ежели же купить те же акции на миллион рублей по 100 рублей и продать по 300 рублей то я получаю профит 2 млн

отсюда видно что ПОТЕНЦИАЛЬНАЯ прибыль разная и не в пользу шорта

но эти все расчеты можно не читать и не щитать!

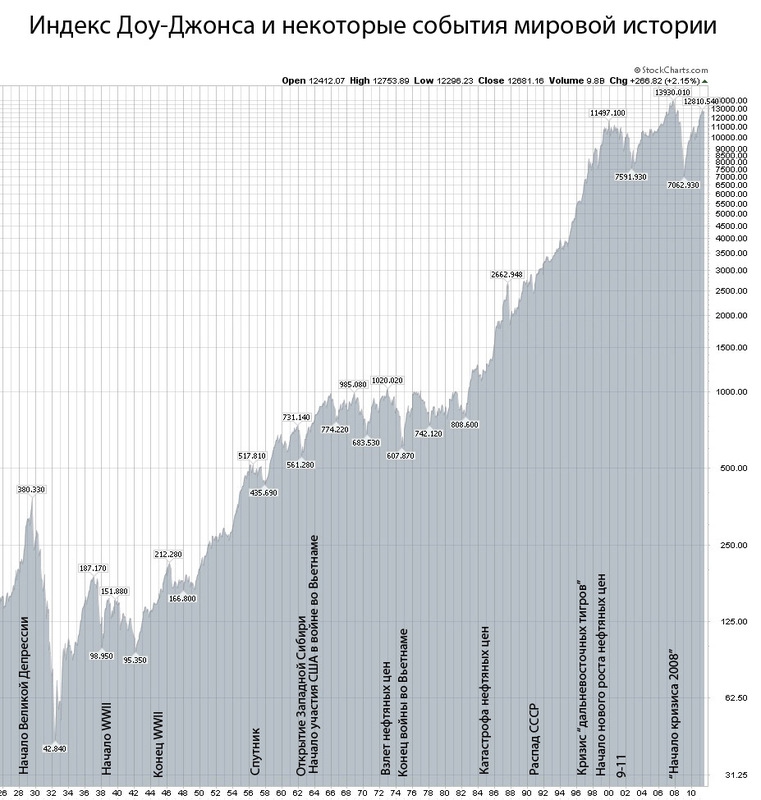

вот тут еще наглядней:

если поглядеть на график доу джонса за последние 200 лет, то видно что он все время растет. Если посчитать рынок собрав его в компьютерную модель, то имеем что рынок находится в росте 70% времени остальные 30%

времени делит падение и боковик.

Учитывая то что это соотношение распределяется на все фреймы, месяц, дни часы. То получается что нахождение в шорте ДЛИТЕЛЬНОЕ время черезвычайно опасно для счета, потому что вы играете ПРОТИВ статистики! Против 200 летнего ап тренда!

Общий принцип моей торговли такой:

— на падении скидываем лонги, после прохода каждого значимого уровня вниз надо ВЫГРУЖАТЬ из портфеля, в итоге в какой то момент надо остаться в полном кеше и… наблюдать. ничего не делать, можно уехать в отпуск

— на росте наоборот после прохода уровней вверх НАГРУЖАЕМ, тащим до целей (цели должны быть большие)

Почему происходят обвалы? Думаете потому что где то возникает жьепа?

Совсем нет! просто чтобы перезарядить лонги.

Чтобы можно было ВЫГОДНО шортить надо изменить правила или выполнить некие условия:

— разрешить уходить цене на ативы в минус на бесконечную величину

— уменьшать население земного шара

— уменьшать денежные агрегат M2 на бесконечную величину :)

абсурд?

да!

доклад окончен

p.s. к сожалению в каментах обсуждение ушло совсем не туда куда я писал

пост был по большей части философский

суть поста

— хорошо бы сделать чтобы активы могли минусовать

тогда распределение уравнялось бы в шансах

— многие подумали что я предлагаю купить и держать годы, а я только указал на соотношение 70% на 10-15 % времени роста к падению распределенное на все временные фреймы

Читайте на SMART-LAB:

XAU/USD: золото скорректировалось и готовится к новой волне распродаж

Золото весь прошедший период поступательно восстанавливалось, отыграв почти половину предыдущего снижения на фоне снижения доллара и осторожных надеждах на деэскалацию конфликта на Ближнем...

17.04.2026

🔥 Займер переходит от «займов до зарплаты» к кредитным лимитам

Финтех-группа «Займер» объявляет операционные результаты I квартала 2026 года. Наибольшая доля выдач за этот период пришлась на новый флагманский продукт «Лимит+», который с 1 апреля стал основным...

17.04.2026

Обороты на срочном рынке ➡️ +66% с начала года

Торговая активность наших клиентов на срочном рынке активно росла в 1-м квартале — на 66% с января по март.

Более того, март — рекордный месяц по объёму сделок с фьючерсами и опционами...

17.04.2026

genubat, третье ещё есть: инерция. Просто привыкли.

Затарился на все депо. Надеюсь не порвет.

В дедов просто верить надо.

Дмитрий, А вы страну любите?) Мировая экономика, в данном контексте, зависит от Российского участия. Наш Верховный, очень грамотный политик, в отличии от европейских гопников) Как бы все мировые не...

Ну ждём друзья 37 ну 30 не знаю врятли 37 да в следующем году дивы 15-19 руб будут хорошие 65-75 цена СНГ преф будет ну так всегда в СНГ префе раз в 2 года движуха

но на e-disclosure и отчёта-то нет никакого.

Все понятно. Конкретно, что и кому предлагаете и какой резерв по времени есть? Ну и как связь держать, а также ваши обязательства и стоимость услуг?

Booppa, вы опасный) какие цели на этот раз?) если не показывать подлодку с погружением?) мне с вами не по пути, как и предыдущий вышел давно, а с алертами которые прилетают я как — нервная группа п...

0:30

понятно, что здесь полный облом. полнейший

Ingvar Hyper, в среду

🪙 ЗПИФ «Индустриальный»: стоит ли вкладываться в склады? Мне нравятся фонды, или правильнее сказать " Нравились". Особенно после прочтения книги Джона Богла. Покупаешь фонд, он растёт, а ты ...

ежели же купить те же акции на миллион рублей по 100 рублей и продать по 300 рублей то я получаю профит 2 млн

отсюда видно что ПОТЕНЦИАЛЬНАЯ прибыль разная и не в пользу шорта»

В первом случае рынок упал на 67%, а во втором вырос на 200% — так что некорректно сравнивать.

К вашей шкале Цельсия на градуснике, можно слева поставить шкалу Фаренгейта а справа Кельфина и «0» там будут совершенно в других местах.