28 декабря 2011, 14:55

Как заработать 28% на акциях Новатэка

Новатэк — динамично развивающаяся компания, которая еще способна преподнести ценный подарок инвесторам в следующем году, несмотря на то, что ее рыночную оценку некоторые считают завышенной.

С приходом в капитал Новатэка Геннадия Тимченко компания вдруг начала демонстрировать выдающиеся темпы роста и стала самой эффективной с точки зрения рентабельности в российском нефтегазовом секторе (см. таблицу внизу). Вопреки законодательным ограничениям, действующим для независимых производителей, административный ресурс основного акционера сулит Новатэку хорошие перспективы в плане приобретения новых участков из фонда Роснедр, получения льгот на их разработку и доступа к магистральным трубопроводам Газпрома.

Новатэк — крупнейший независимый производитель газа в России и вторая по объемам его добычи компания после Газпрома. Добыча в 2010 году составила 37,2 млрд куб. м газа и 3,6 млн тонн жидких углеводородов. По моим прогнозам, добыча газа вырастет в два раза к 2020 году.

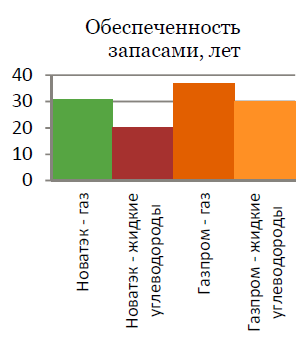

Стратегия Новатэка рассчитана в первую очередь на развитие основного бизнеса — газодобывающего за счет органического роста добычи на существующих месторождениях и пополнения ресурсной базы. А ресурсная база у Новатэка хорошая: при текущем уровне добычи доказанных запасов газа должно хватить компании на 31 год, запасов жидких углеводородов — на 20 лет.

Главный регион добычи Новатэка в настоящее время и на перспективу — Ямало-Ненецкий автономный округ в Западной Сибири, где добывается 100% газа. Основной прирост в добыче компания получит уже в 2011 году за счет разработки крупнейшего на сегодня месторождения — Юрхаровского. В дальнейшем компания собирается реализовать масштабный проект по разработке еще одного крупного месторождения — Южно-Тамбейского, также планируется строительство завода по сжижению газа с этого месторождения Ямал СПГ.

В рамках продвижения проекта Ямал СПГ Новатэку удалось то, чего не удавалось ранее ни одной компании: он сумел заключить агентский договор на экспорт газа с Газпромом. Таким образом, при посредничестве Газпрома компания сможет экспортировать голубое топливо. Кроме того, с 2012 года для газа, который будет направляться на сжижение (как в случае с Ямал СПГ), обещана налоговая льгота по обнулению НДПИ.

Из года в год Новатэк демонстрирует выдающиеся финансовые результаты, благодаря увеличению объемов добычи газа и росту внутренних цен на него, а также за счет сдерживания роста контролируемых расходов. Таким образом, показатели рентабельности Новатэка лучшие среди российских нефтегазовых компаний. Впрочем, в среднесрочной перспективе давление на финансовые результаты будет оказывать растущий НДПИ. Я придерживался предположения, что НДПИ будет расти параллельно с инфляцией (медленней, чем цены на сырье в ближайшие 5 лет) и что менеджмент компании продолжит эффективно управлять ей, контролируя издержки. Это позволит Новатэку оставаться рекордсменом по рентабельности.

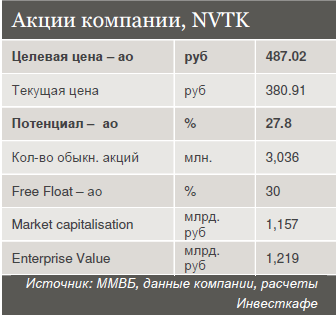

Подкрепляя свои предположения расчетами DCF-модели, я присваиваю акциям Новатэка рекомендацию «покупать» с целевой ценой в 487,02 руб. Потенциал роста от текущей цены (закрытие 26.12.2011) составляет 27,8% — грех не побаловать себя таким новогодним подарком!

Полную версию исследования можно получить тут:

http://ru.investcafe.co.uk/research/detail/869/

С приходом в капитал Новатэка Геннадия Тимченко компания вдруг начала демонстрировать выдающиеся темпы роста и стала самой эффективной с точки зрения рентабельности в российском нефтегазовом секторе (см. таблицу внизу). Вопреки законодательным ограничениям, действующим для независимых производителей, административный ресурс основного акционера сулит Новатэку хорошие перспективы в плане приобретения новых участков из фонда Роснедр, получения льгот на их разработку и доступа к магистральным трубопроводам Газпрома.

Новатэк — крупнейший независимый производитель газа в России и вторая по объемам его добычи компания после Газпрома. Добыча в 2010 году составила 37,2 млрд куб. м газа и 3,6 млн тонн жидких углеводородов. По моим прогнозам, добыча газа вырастет в два раза к 2020 году.

Стратегия Новатэка рассчитана в первую очередь на развитие основного бизнеса — газодобывающего за счет органического роста добычи на существующих месторождениях и пополнения ресурсной базы. А ресурсная база у Новатэка хорошая: при текущем уровне добычи доказанных запасов газа должно хватить компании на 31 год, запасов жидких углеводородов — на 20 лет.

Главный регион добычи Новатэка в настоящее время и на перспективу — Ямало-Ненецкий автономный округ в Западной Сибири, где добывается 100% газа. Основной прирост в добыче компания получит уже в 2011 году за счет разработки крупнейшего на сегодня месторождения — Юрхаровского. В дальнейшем компания собирается реализовать масштабный проект по разработке еще одного крупного месторождения — Южно-Тамбейского, также планируется строительство завода по сжижению газа с этого месторождения Ямал СПГ.

В рамках продвижения проекта Ямал СПГ Новатэку удалось то, чего не удавалось ранее ни одной компании: он сумел заключить агентский договор на экспорт газа с Газпромом. Таким образом, при посредничестве Газпрома компания сможет экспортировать голубое топливо. Кроме того, с 2012 года для газа, который будет направляться на сжижение (как в случае с Ямал СПГ), обещана налоговая льгота по обнулению НДПИ.

Из года в год Новатэк демонстрирует выдающиеся финансовые результаты, благодаря увеличению объемов добычи газа и росту внутренних цен на него, а также за счет сдерживания роста контролируемых расходов. Таким образом, показатели рентабельности Новатэка лучшие среди российских нефтегазовых компаний. Впрочем, в среднесрочной перспективе давление на финансовые результаты будет оказывать растущий НДПИ. Я придерживался предположения, что НДПИ будет расти параллельно с инфляцией (медленней, чем цены на сырье в ближайшие 5 лет) и что менеджмент компании продолжит эффективно управлять ей, контролируя издержки. Это позволит Новатэку оставаться рекордсменом по рентабельности.

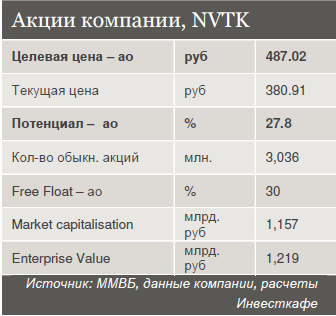

Подкрепляя свои предположения расчетами DCF-модели, я присваиваю акциям Новатэка рекомендацию «покупать» с целевой ценой в 487,02 руб. Потенциал роста от текущей цены (закрытие 26.12.2011) составляет 27,8% — грех не побаловать себя таким новогодним подарком!

Полную версию исследования можно получить тут:

http://ru.investcafe.co.uk/research/detail/869/

2 Комментария

Zorkiy28 декабря 2011, 15:30«грех не побаловать себя таким новогодним подарком», ну не смешите. 300р она покажет до июля.0

Zorkiy28 декабря 2011, 15:30«грех не побаловать себя таким новогодним подарком», ну не смешите. 300р она покажет до июля.0

Читайте на SMART-LAB:

Итоги первичных размещений ВДО и некоторых розничных выпусков на 16 апреля 2026 г.

Следите за нашими новостями в удобном формате: Telegram , Youtube , RuTube, Smart-lab , ВКонтакте , Сайт

16.04.2026

Теханализ в терминале: три бумаги с растущим трендом

Индекс МосБиржи приостановил текущее падение около 2700 п. Торговая активность низкая, а драйверов для разворота пока недостаточно. Однако даже на таком рынке есть бумаги, которые удерживаются в...

16.04.2026

Сегодня идем в гости к «Т-Инвестициям» — подключайтесь к эфиру 👀

В 14:30 мы вместе с ведущей подкаста «Акционеры. Бизнес» Ириной Ахмадуллиной обсудим бизнес Позитива и в прямом эфире разберем самые актуальные вопросы инвесторов.

Максим Филиппов,...

16.04.2026

Хоха51, я же сказал, что вопросы к юристам ЕТ у меня имеются. Не исключаю также договоренности между ЕТ и фу услугами, которые не прописаны в условиях выпуска. И предполагаю нарушение этих договоре...

Donbass, А ты общаешься с тем кто там? Или так играешь тут в благородство?

Странные заявления Трампа… он допустил, что конфликт против Ирана не будет урегулирован

Американский лидер напомнил о прогнозах увеличения стоимости нефти до $250-$300 за баррель и отметил, что сейч...

Не дергаюсь, держу, «будем наблюлать».

Число автосалонов в России достигло 4,2 тыс. точек, что на 2,8% выше уровня начала года, но рынок скорее меняет структуру, чем реально расширяется — Ъ К концу марта 2026 года количество шоурумов легко...

Pinkin, как интересно!

Выход Cosmos и Медси на IPO. Еще и Оzon растет. Надо посмотрть на АФК повнимательнее.

john dao, Кому как. Солдатам — приятно. Тем, кто выжил. Ведь 4-х летняя проигранная Война кончилась.

Славик не написал вчера, такие дела. Тут только раскрытие поможет.

Активы рыночных ЗПИФов недвижимости по итогам I кв 2026 года превысили ₽950 млрд (+6,5% кв/кв) и могут вырасти до ₽1,35 трлн к концу года — Ъ По итогам первого квартала 2026 года чистые активы рыночны...

Активы рыночных ЗПИФов недвижимости по итогам I кв 2026 года превысили ₽950 млрд (+6,5% кв/кв) и могут вырасти до ₽1,35 трлн к концу года — Ъ По итогам первого квартала 2026 года чистые активы рыночны...