25 ноября 2011, 18:20

Плацдарм для роста есть!

Объемы торгов на падающем рынке к концу недели заметно снизились. Это можно расценивать как сигнал к ослаблению давления продавцов. Индекс ММВБ протестировал важный уровень в 61,8% коррекции к октябрьскому росту на уровне 1360 пунктов, после чего пошел вверх.

Индекс S&P 500 до пятницы падал шесть дней подряд с суммарными потерями в 7,18%. Это довольно много, при этом была прервана давняя традиция роста американских индексов на неделе Дня Благодарения. Напомним, в 70% случаев c 1941 года в праздничную неделю индекс широкого рынка показывал положительную динамику, а по факту получили одну из самых провальных. С начала недели, перед открытием пятничных торгов индекс широкого рынка стоит в минусе на 4,5%. В Черную пятницу, с высокой вероятностью, американские инвесторы отыграют часть потерь первых дней недели. Также важно отметить тестирование отметки 1160 пунктов – 61.8% коррекции по Фибо от октябрьского ралли. Цели выполнены, хотя можно ненадолго сходить на 1150 пунктов. Оставим этот вопрос на усмотрение американским игрокам.

На этих выходных хотелось бы услышать конкретных заявлений со стороны европейских лидеров. Больные на этой неделе инфицировали не только своих врачей, но и всю больницу и ее окрестности. Греции так и пока и не выдали спасительный транш в 8 млрд евро.

Большого внимания на следующей неделе будет заслуживать экономический календарь, который может создать плацдарм для движения вверх.

Начнем с понедельника, 28 ноября. В 14:00 мск Италия попытается разместить бумаги с погашением в 2023 году на 750 млн евро. Сумма небольшая, но бумаги длинные. Доходность по 10-летним облигациям достигла абсолютного исторического максимума в 7,03% на торгах в пятницу после неудачного аукциона по размещению полугодовых облигаций на 8 млрд евро и бумаг с нулевым купоном на 2 млрд евро, ставки доходности по которым удвоились и достигли рекордных отметок.

В 15:00 мск 4 аукциона проведет Бельгия, суммы пока неизвестны, зато сроки бумаг обращения впечатляют – до 41, 35, 21 и 17 годов. Всем прекрасно понятно, что инвесторы предпочитают в текущих условиях брать бумаги с короткими сроками обращения.

Но больше внимания, по нашему мнению, будет заслуживать размещение Франции в 18:00 мск на 8,5 млрд евро.

Во вторник, 29 ноября, на долговой рынок вновь выйдет Италия с объемом размещения в 8 млрд евро. Рынку будут предложены облигации с погашением в 2014, 2022 и 2020 годах. Сроки неприятные, риски срыва аукциона есть.

Особого внимания на следующей неделе будет заслуживать публикация ключевых опережающих индикаторов состояния дел в промышленном секторе США и Китая.

В начале ноября мы писали:“Опубликованные 1 ноября октябрьские данные по индексам PMI Manufacturing Китая и ISM Manufacturing по США… ставят под вопрос рост фондовых рынков в ноябре.

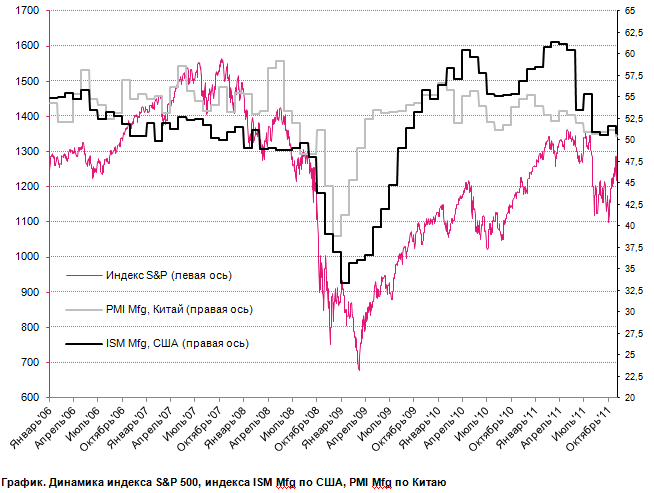

Представленный график очень наглядно отражает зависимость между динамикой индекса широкого рынка S&P 500 и деловой активностью в промышленном секторе Китая и США…

На графике хорошо видно замедление роста активности (более того – уход ниже 50 пунктов) в летние месяцы кризисного 2008 года. Далее, в 2009 году разворот индикатора в США вверх опередил разворот индекса S&P 500 примерно на 2 месяца, а китайский PMI пошел вверх в самом начале года.

С июля 2011 года индексы PMI по США и Китаю находятся в депрессионном состоянии, что хорошо отражается на поведении индекса широкого рынка, а сильнейшее за несколько десятилетий октябрьское ралли в S&P 500 было во многом связано с отскоком индексов активности в промышленности как по США, так и по Китаю, от своих минимальных уровней за несколько посткризисных лет – казалось, это было дно, и темпы роста промышленности в двух крупнейших экономиках мира начнут набирать обороты. Однако, опубликованные 1 ноября данные отразили совершенно иную тенденцию:

- Индекс PMI Manufacturing Китая упал до 50,4 пункта – минимума за последние 32 месяца.

- Индекс ISM Manufacturing PMI США скатился до отметки 50,8 пункта (аналогично Китаю).

Таким образом, снижающаяся деловая активность в промышленности США и Китая могут серьезно остудить пыл быков в ноябрьском движении рискованных активов вплоть до публикации цифр, которые будут получены в начале декабря”.

Пыл остудили довольно сильно. Да, в ноябре на поведение рынков большее влияние имела ситуация в Европе, но мировая экономика – это единое целое, глобальные взаимосвязи. Нельзя рассматривать США отдельно от Европы или Китая, и наоборот. Поэтому в случае публикации относительно сильной статистики по активности в промышленном секторе Китая и США, можно с большей уверенностью ожидать роста S&P 500 в декабре. Вопрос по декабрьской стратегии возникнет в том случае, если Китай покажет неприятные цифры.

Итак, в четверг, 1 декабря, будет опубликован ноябрьский индекс ISM Mfg по США. Экономисты ожидают увидеть рост с 50,8 пунктов в октябре до 51,5 пунктов в ноябре. Это внушает оптимизм. И мы скорее согласимся с таким прогнозом, основываясь на данных по региональным индексам Нью-Йорка, Филадельфии, Ричмонда, Канзаса и т.д.

Кроме этого, в этот же день, в 5:30 утра в Китае будет опубликован аналогичный индикатор – PMI Mfg. Здесь ожидания слабые – 49,8 пункта в ноябре против 50,4 в октябре.

Важным событием для рынков также станет пятница, 2 декабря. В 17:30 мск будут опубликованы ноябрьские данные по рынку труда США, которые отразят количество вновь созданных рабочих мест в несельскохозяйственном (ожидание +120 тыс), частном (ожидание +145 тыс) и промышленном секторе. Ожидания довольно сильные, при этом неплохим опережающим индикатором для пятничных цифр будет компонента занятости в индексе ISM Manufacturing, а также данные от ADP в среду, 30 ноября. В пользу хорошего отчета говорит и довольно заметное снижение заявок на получение первичных пособий по безработице в течение всего ноября и уход этого показателя ниже психологически важных 400 тыс.

С уважением,

Шагардин Дмитрий

Аналитик Отдела рыночного анализа и консультаций

2 Комментария

Касаев Александр25 ноября 2011, 18:28Будет ралли — только в другую строну) по сиплому 1000 п мы должны увидеть) откуда возьмутся деньги на рост? если немцы не могут занять под низкий процент, или Вы думаете на нашем рынке сейчас дядечки в очередь с мешками свежей ликвидности выстроились?)0

Касаев Александр25 ноября 2011, 18:28Будет ралли — только в другую строну) по сиплому 1000 п мы должны увидеть) откуда возьмутся деньги на рост? если немцы не могут занять под низкий процент, или Вы думаете на нашем рынке сейчас дядечки в очередь с мешками свежей ликвидности выстроились?)0 dmitry sergeev25 ноября 2011, 18:40Скорее всего будет все нелогично. Все плохо, а на рынке… СРАЛЛЕ!0

dmitry sergeev25 ноября 2011, 18:40Скорее всего будет все нелогично. Все плохо, а на рынке… СРАЛЛЕ!0

Я добираю и усредняюсь. Мне пох на завывания Белок-истеричек. На горизонте 3-5 лет я буду в плюсе от 50%

Субтропический_чиж, Сознание не имеет прошлого и будущего! Для него не существует времени! Для него существует анализ причинно-следственных связей. Оно развивается качественно. Что мне нравилось у ...

Токенизация недвижимости, цифровые кв.метры. Впервые про токенизацию недвижимости инвесторы услышали еще два года назад. Давайте разберемся вместе, как работают токены квадратных метров.Объект недвижи...

Двойной гэп. Дали 100, упали на 200 и думаю в понедельник — вторник ещё вниз минимум на 70. Лукойл потащит вниз, а в июле Сбербанк, Транснефть

Как смотрю сейчас, ждать в понедельник двойной гэп, сначала 25 рублей на открытиеи, потом пойдет short и пойдем ниже.

Хуже наложение с гэп Лукойл, тогда упадет моех, неделя будет в красном.

Олег Дубинский, МТС будет выгоднее взять в сентябре -октябре на дне, думаю по 250. И далее рост, к июню 2025 будет 390-400 рублей

по волнам структура с подволнами выглядит так, волны 5 не хватает в любом случае! рост возможен, следим за золотом, золото снова попрет — доп размещение уйдет на второй план

красные линии — гэпы ...

Отчет ПИКа суперкороткий обзор

Компания опубликовала результаты по МСФО за 2023 год.Компания публикует мало информации о себе и не платит дивиденды, поэтому не в фокусе. За 2022 год отчет не публик...

Да как сказать не рыночные движения, идеальный практически пяти-волновой цикл, коррекция затянулась конечно...

На 120-130 смотрит, но никто не знает точно когда цену туда доставят

Что кроме «Ва...

Любопытные отчеты РСБУ

Вышло несколько отчетов по РСБУ, которые не хотелось бы оставлять без внимания. В этой заметке про РСБУ Тандера (главная дочка Магнита) и Европлан.АО «Тандер» — основная дочк...