21 сентября 2011, 14:01

Учимся торговать опционами. Call Ratio Spread. Внимание! Трансформация.

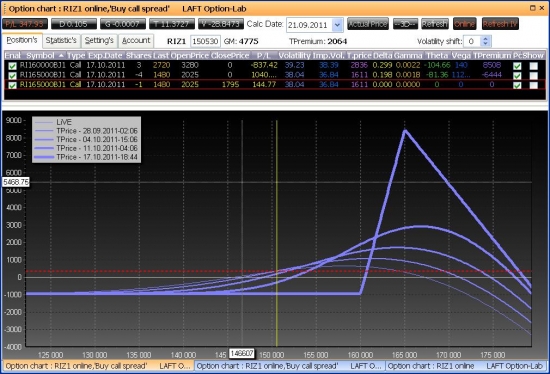

Пообщавшись вчера вечером с сэнсэями-опционщиками, решил добавить запас прочности открытым вчера спредам http://smart-lab.ru/blog/16958.php

Ниже результирующие профили и сделки.

Кто повторяет и не разберется со сделками — пишите в комменты — отвечу.

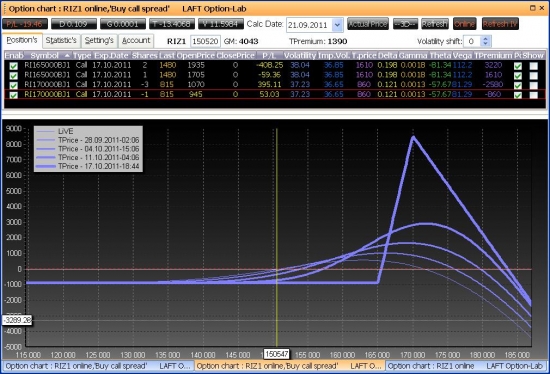

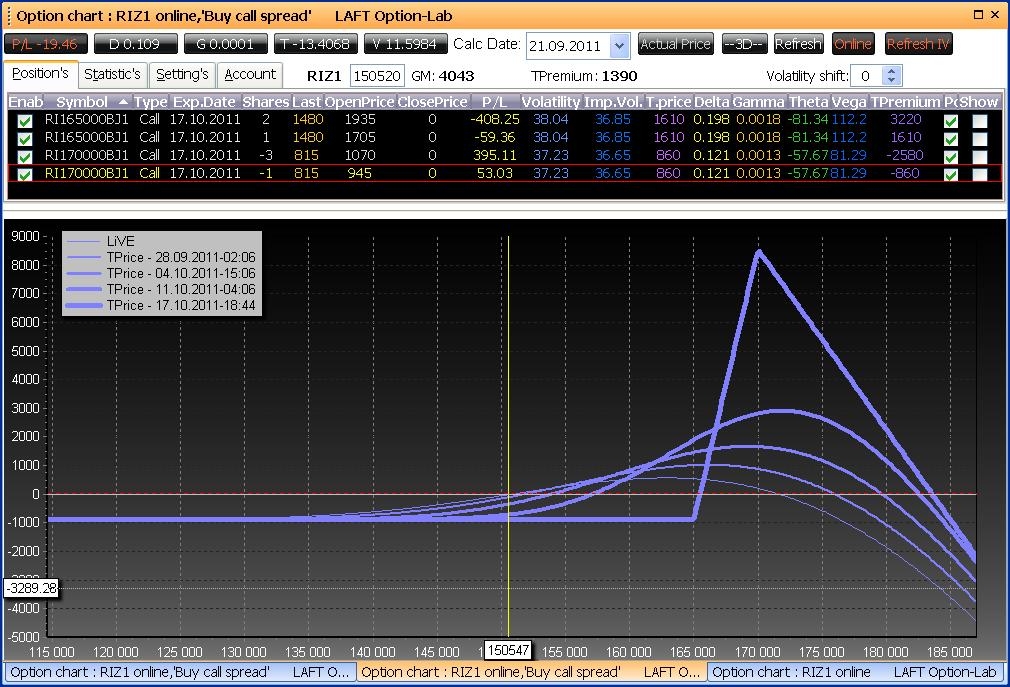

Ниже результирующие профили и сделки.

Кто повторяет и не разберется со сделками — пишите в комменты — отвечу.

21 Комментарий

Шорт Побьери21 сентября 2011, 14:06опцики для меня темный лес… но вообще интересно…0

Шорт Побьери21 сентября 2011, 14:06опцики для меня темный лес… но вообще интересно…0 Dr Volk21 сентября 2011, 14:27У тебя что, две разные позиции с целями на экспирацию 170 и 165? На разных счетах? В чём смысл двух позиций?0

Dr Volk21 сентября 2011, 14:27У тебя что, две разные позиции с целями на экспирацию 170 и 165? На разных счетах? В чём смысл двух позиций?0 Миха21 сентября 2011, 14:33зачет!0

Миха21 сентября 2011, 14:33зачет!0 ekmiks.ru21 сентября 2011, 14:35а если вниз пойдёт какой будет убыток?0

ekmiks.ru21 сентября 2011, 14:35а если вниз пойдёт какой будет убыток?0

Читайте на SMART-LAB:

📌 Материалы с вебинара Займера по результатам 2025 года

Делимся записью сегодняшней встречи — она уже доступна на всех площадках Займера: 🔗 YouTube 🔗 Rutube 🔗 VK Video Кроме того, с презентацией с вебинара можно ознакомиться на нашем сайте...

25.03.2026

Дивиденды и купоны: реинвестируем с умом

Один из ключевых моментов при инвестировании — правильный выбор инструментов. При грамотном соблюдении пропорций портфель будет расти, а поступающие купоны и дивиденды принесут дополнительный...

10:02

9 апреля на Московской бирже состоится вебинар «День инвестора ООО «ДельтаЛизинг»

ДельтаЛизинг приглашает инвесторов, партнеров и представителей делового сообщества принять участие в вебинаре «День инвестора ООО «ДельтаЛизинг», который состоится 9 апреля 2026 года на площадке...

10:00

Выручка Ленты в 2025 году превысила 1,1 трлн руб. Лента представила финансовые результаты за четвертый квартал и весь 2025 год. Квартальная выручка выросла на 22,2% г/г, до 322,2 млрд руб., годовая по...

14:20

Новак: Дисконт на российскую нефть либо стал нулевым, либо сырье продается с премией Новак: Дисконт на российскую нефть либо стал нулевым, либо сырье продается с премией

www.rbc.ru/economics/26/0...

РОССИЯ-НАЛОГИ-ОТРАСЛИ-РЕШЕТНИКОВ

26.03.2026 14:16:56

Вопрос изъятия ресурсной ренты в ряде отраслей можно обсуждать, но в увязке с инвестциклом компаний — Решетников

Москва. 26 марта. ИНТЕ...

Чуйка у меня, что кто-то позиций набрал, сейчас натолкают быстро облиги вверх, а в понедельник рейтинг восстановят, ну или какой-то позитивчик будет.

Хотя я думаю у евротранса отчет хороший будет. К...

Не могут

14:15

Чистая прибыль Роснано по РСБУ за 2025 год снизилась в 2,4 раза г/г до ₽4,96 млрд, выручка ₽2,16 млрд (снижение в 3,9 раза г/г) Роснано РСБУ 2025 год:📉Выручка ₽2,16 млрд (снижение в 3,9 раза г/г)

📈Ч...

МЧС сообщило о планах увеличить численность своих саперов в пять раз

Фото: Михаил Климентьев / ТАСС

Входит в сюжет

Военная операция на Украине

Военная операция на Украине

МЧС планирует...

Perser, номинал копейка.

14:14

Редактор Боб, плевали на перепроданность, смотрим на brent.

Банк Уралсиб — Прибыль 2 мес 2026г: 3,576 млрд руб (+1% г/г)

Банк Уралсиб – рсбу/ мсфо

360 134 697 357 обыкновенных акций

www.e-disclosure.ru/portal/files.aspx?id=156&type=1

Капитализ...