18 сентября 2011, 18:18

Исследование индекса оптимизма Smart Lab. Часть 1

Насколько предсказуемо поведение индекса оптимизма? Какие внешние факторы на него влияют, а на сколько это «вещь в себе»? Попытаемся ответить на эти вопросы в ходе исследования.

Прежде всего, обратимся к тому как он собственно расчитывается, на данный момент используется довольно простая формула Количество Быков/Количество Медведей. При этом возникают следующие проблемы: распределение индекса совсем не симметрично, резкое изменение соотношения приводит к серьезным «выбросам» (тяжелые хвосты распределения).

<cut>

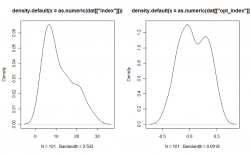

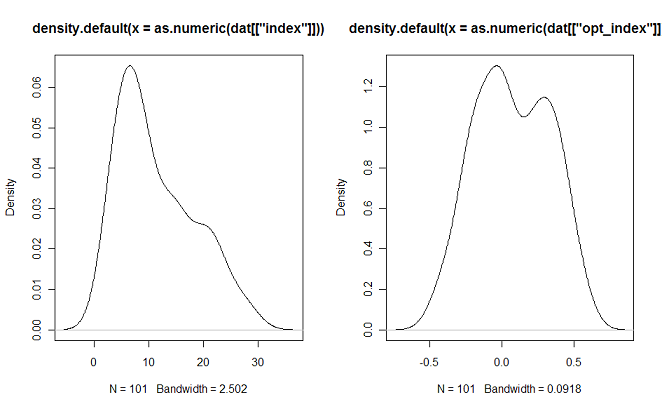

Поэтому первым делом приведем его к более приемлемому со статистической точки зрения виду. Для этого пересчитаем индекс следующим образом: Процент Быков — Процент Медведей или (X — Y)/(X+Y). Сравним распределение индекса построенного по оригинальной(cлева) и предложенной формуле(справа):

Распределение справа, хотя бы отдаленно напоминает нормальное. Поэтому остановимся на предложенной формуле и пересчитаем значения индекса:

В качестве внешних факторов будем использовать следующий набор финансовых инструментов: индекс РТС, индекс ММВБ, акции Сбербанк, акции Газпром, индекс Bovespa, индекс S&P, фьючер на нефть марки BRENT, фьючерс на золото и фьючерс на пару рубль/доллар.

Для каждого из которых расчитаем, разницу логарифмов открытия и закрытия(фактически, процентное приращение за день).

Наиболее всего индекс оптимизма скоррелирован с индексом РТС, корреляция достигает 38%, корреляция с индексом ММВБ 9.5%, с S&P 13.5%. (возможно значительное влияние оказывает вечерняя сессия)

Построенную модель, будем оценивать по двум параметрам:

1. Средне-квадратичное отклонение(СКО) ошибки, которое показывает насколько близко предсказания модели к реальным значениям индекса. sqrt(sum((actual — prediction)^2)/N)

2. Корреляция предсказаний модели и значений индекса, показывает насколько часто модель правильно угадывает направление индекса.

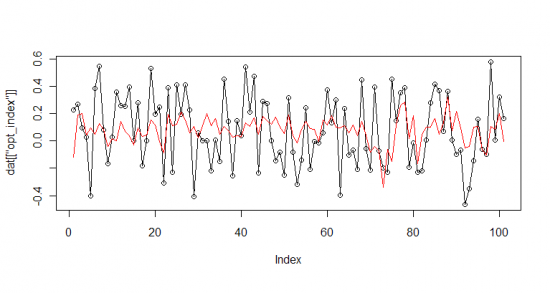

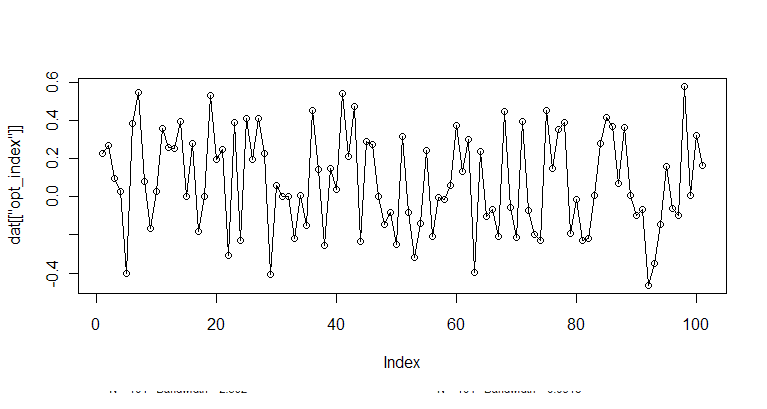

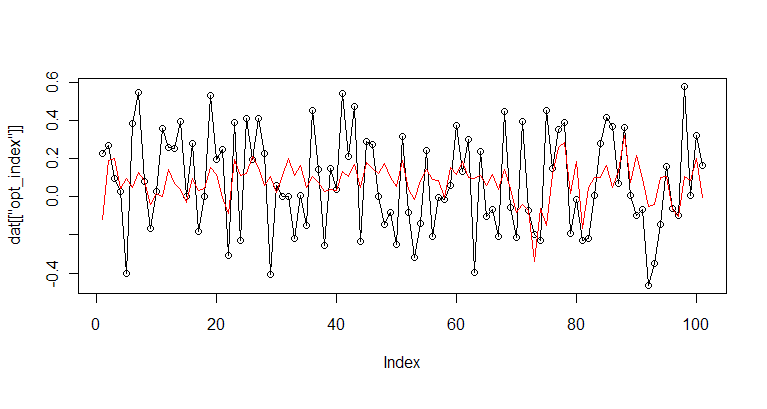

В качестве нулевой модели будем использовать линейную регрессию с одним фактором: приращение логарифма индекса РТС, то есть формулу вида: A*приращение логарифма индекса РТС + B, где A и B находятся минимизацией СКО ошибки. В результате получим, СКО ошибки: 0.235,

Корреляция: 38.8%. Получим следующий график значений индекса и предсказаний модели(красным).

Как видно из графика, хотя модель достаточно часто правильно прогнозирует направление графика(относительно большая корреляция), с амплитудой дела обстоят гораздо хуже(большое СКО ошибки).

В следующей части исследования, мы ответим на вопрос, как улучшить эту простейшую модель, а так же какие абсолютно бессмысленные факторы влияют на поведение смарт лабовцев. И главное, сможет ли бездушный математический Терминатор, точно предсказать поведение иррационального, движимого толпой теплого лампового индекса, не пропустите.

Прежде всего, обратимся к тому как он собственно расчитывается, на данный момент используется довольно простая формула Количество Быков/Количество Медведей. При этом возникают следующие проблемы: распределение индекса совсем не симметрично, резкое изменение соотношения приводит к серьезным «выбросам» (тяжелые хвосты распределения).

<cut>

Поэтому первым делом приведем его к более приемлемому со статистической точки зрения виду. Для этого пересчитаем индекс следующим образом: Процент Быков — Процент Медведей или (X — Y)/(X+Y). Сравним распределение индекса построенного по оригинальной(cлева) и предложенной формуле(справа):

Распределение справа, хотя бы отдаленно напоминает нормальное. Поэтому остановимся на предложенной формуле и пересчитаем значения индекса:

В качестве внешних факторов будем использовать следующий набор финансовых инструментов: индекс РТС, индекс ММВБ, акции Сбербанк, акции Газпром, индекс Bovespa, индекс S&P, фьючер на нефть марки BRENT, фьючерс на золото и фьючерс на пару рубль/доллар.

Для каждого из которых расчитаем, разницу логарифмов открытия и закрытия(фактически, процентное приращение за день).

Наиболее всего индекс оптимизма скоррелирован с индексом РТС, корреляция достигает 38%, корреляция с индексом ММВБ 9.5%, с S&P 13.5%. (возможно значительное влияние оказывает вечерняя сессия)

Построенную модель, будем оценивать по двум параметрам:

1. Средне-квадратичное отклонение(СКО) ошибки, которое показывает насколько близко предсказания модели к реальным значениям индекса. sqrt(sum((actual — prediction)^2)/N)

2. Корреляция предсказаний модели и значений индекса, показывает насколько часто модель правильно угадывает направление индекса.

В качестве нулевой модели будем использовать линейную регрессию с одним фактором: приращение логарифма индекса РТС, то есть формулу вида: A*приращение логарифма индекса РТС + B, где A и B находятся минимизацией СКО ошибки. В результате получим, СКО ошибки: 0.235,

Корреляция: 38.8%. Получим следующий график значений индекса и предсказаний модели(красным).

Как видно из графика, хотя модель достаточно часто правильно прогнозирует направление графика(относительно большая корреляция), с амплитудой дела обстоят гораздо хуже(большое СКО ошибки).

В следующей части исследования, мы ответим на вопрос, как улучшить эту простейшую модель, а так же какие абсолютно бессмысленные факторы влияют на поведение смарт лабовцев. И главное, сможет ли бездушный математический Терминатор, точно предсказать поведение иррационального, движимого толпой теплого лампового индекса, не пропустите.

Читайте на SMART-LAB:

XAU/USD: золото скорректировалось и готовится к новой волне распродаж

Золото весь прошедший период поступательно восстанавливалось, отыграв почти половину предыдущего снижения на фоне снижения доллара и осторожных надеждах на деэскалацию конфликта на Ближнем...

17.04.2026

БСП: результаты в марте в рамках прогнозов. Что ожидать по итогам года?

Банк Санкт-Петербург подвёл итоги деятельности за март и 1-й квартал 2026 года. Чистая прибыль в марте составила 3,5 млрд рублей, продемонстрировав снижение г/г на 34,1%. Чистая прибыль 1-го...

17.04.2026

Итоги первичных размещений ВДО и некоторых розничных выпусков на 17 апреля 2026 г.

Следите за нашими новостями в удобном формате: Telegram , Youtube , RuTube, Smart-lab , ВКонтакте , Сайт

17.04.2026

genubat, третье ещё есть: инерция. Просто привыкли.

Затарился на все депо. Надеюсь не порвет.

В дедов просто верить надо.

Дмитрий, А вы страну любите?) Мировая экономика, в данном контексте, зависит от Российского участия. Наш Верховный, очень грамотный политик, в отличии от европейских гопников) Как бы все мировые не...

Ну ждём друзья 37 ну 30 не знаю врятли 37 да в следующем году дивы 15-19 руб будут хорошие 65-75 цена СНГ преф будет ну так всегда в СНГ префе раз в 2 года движуха

но на e-disclosure и отчёта-то нет никакого.

Все понятно. Конкретно, что и кому предлагаете и какой резерв по времени есть? Ну и как связь держать, а также ваши обязательства и стоимость услуг?

Booppa, вы опасный) какие цели на этот раз?) если не показывать подлодку с погружением?) мне с вами не по пути, как и предыдущий вышел давно, а с алертами которые прилетают я как — нервная группа п...

0:30

понятно, что здесь полный облом. полнейший

Ingvar Hyper, в среду

🪙 ЗПИФ «Индустриальный»: стоит ли вкладываться в склады? Мне нравятся фонды, или правильнее сказать " Нравились". Особенно после прочтения книги Джона Богла. Покупаешь фонд, он растёт, а ты ...

Хочется увидеть, как 38% корреляции превращаются в пункты профита.

я тоже в первые года 4 пытался найти взаимосвязи…