09 февраля 2014, 19:08

Даже если MICEX будет 100, дивиденды все равно поступят на счет.

Приближается сезон закрытия реестров 2014 года. На какие же дивидендные идеи сделать ставку в Большом Дивидендном Сезоне (БДС) 2014?

В этом обзоре напишу о разных аспектах выбора и надёжности идей в дивидендных акциях.

дивиденды все равно поступят на счет." title="Даже если MICEX будет 100, дивиденды все равно поступят на счет." />

дивиденды все равно поступят на счет." title="Даже если MICEX будет 100, дивиденды все равно поступят на счет." />

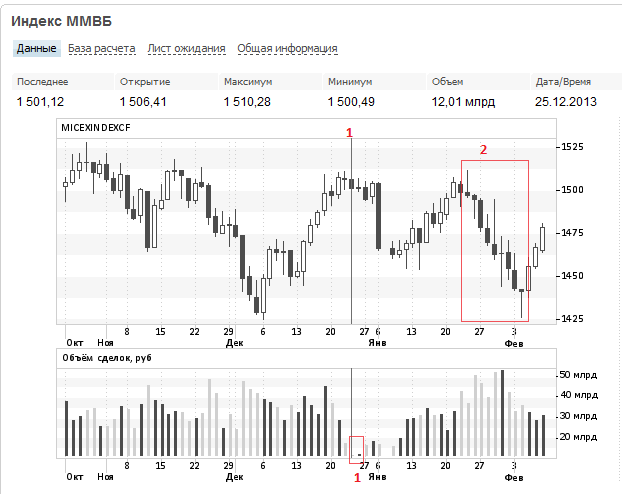

На этом дневном графике MICEX посмотрим, как выглядит состав торгующих на ММВБ в последнее время.

№ 1: 25 и 26 декабря 2013 года.

Обратите внимание на объёмы торгов.

В эти даты они составили менее трети объёмов торгов в предыдущие и последующие торговые дни. Кто же НЕ участвовал в торгах в эти даты?

Ответ прост: нерезиденты.

25 декабря — праздник, католическое Рождество. У многих нерезидентов в Европе и Америках не рабочие дни

То есть на ММВБ примерно две трети объёмов торгов составляют крупные деньги нерезидентов, которые при позитивной конъюнктуре двигают ММВБ вверх, а при сомнительной – вниз.

Как вниз – мы видим на примере зоны №2.

А в 2008 году мы видели значения MICEXвообще в районе 500 пунктов.

Получается, что частный инвестор-резидент достаточно сильно зависит от пугливости иностранцев — нерезидентов

Очевидно, что состав частных инвесторов на ММВБ многообразен. Есть торгующие успешно и очень успешно. В большинстве случаев — это люди, которые посвящают торговле подавляющую часть своего рабочего времени. Эти люди имеют большие массивы знаний, свои торговые системы и методы, которые постоянно совершенствуют и этот обзор, возможно, интересен им в меньшей степени.

Дивиденды для них постольку-поскольку, так сказать «вишенка на торте». Хотя, не будем лукавить, «вишенка на торте» тоже лишней не бывает.

Как пример того, что поступившие на счёт дивиденды лишними не бывают, приведу результаты мини-опроса, который я проводила среди своих знакомых.

Примерно пятидесяти своим близким, друзьям и знакомым я задавала такой вопрос: «Ты идешь летом в магазин и видишь, что перед тобой, на тротуаре, лежит купюра достоинством 500 рублей. Поднимешь ли ты купюру с тротуара?»

Практически все ответили, что поднимут найденные деньги, даже если купюра будет сторублёвая.

Так и дивиденды. Многие трейдеры торгуют по своим торговым системам и «граалям», а поступившие на счёт дивиденды — дополнительный приятный бонус, который лишним не бывает. Даже если див доходность по нему не 100500, всё равно это реальные деньги на твоём счету.

Но на рфр есть большая группа участников, которые не хотят или не могут посвятить торговле основную часть своего рабочего времени.

Есть большое количество новеньких, которые только начинают искать свой метод и систему торговли.

Есть участники, которые хотели бы сформировать более-менее долгосрочные портфели.

Именно для этих групп участников рфр, на мой взгляд, может быть особенно полезна торговля дивидендными акциями. Дивидендные акции я назвала дивитикерами. С моей подачи, теперь многие пользуются этим словом.

Прежде, чем купить дивитикер, я рекомендую каждому ответить себе на простой вопрос: по какой причине мажоритарный акционер эмитента выплачивает дивиденды? Действительно ли выплата дивидендов неодолимо нужна мажоритарию?

Если такая причина есть, значит, величина дивидендов может колебаться, но выплачиваться они будут.

Приведу несколько примеров таких обстоятельств неодолимой силы.

1). Дивиденды и нерезиденты

В моём обзоре «Дивиденды и нерезиденты» http://s30509172549.whotrades.com/blog/43439551960

я приводила ряд аргументов о том, что выплата дивидендов у эмитентов, где мажоры нерезиденты является обязательной компонентой деятельности таких компаний.

За время, прошедшее с даты написания этого блога произошли позитивные подвижки в этом вопросе. Нерезиденты платят и будут платить по нарастающей. Планирую написать отдельный обзор по теме « Дивиденды и нерезиденты»

2) Дивиденды и региональные бюджеты

На ММВБ торгуются ряд дивитикеров, среди владельцев которых весомые доли принадлежат субьектам РФ. В их бюджетах заложены поступления дивидендов от предприятий, долями которых они владеют.

И отсутствие поступления дивидендов в бюджет является критичным из-за того, что предприятие, например, является улусообразующим, как Алроса Нюрба или если по ряду причин в бюджетах субьектов РФ выпали ранее поступавшие доходы.

Например, сократились трансферы из центра, как в Татарстане.

Или в последние годы РФ были образованы консолидированные группы налогоплательщиков и резко сократились налоговые поступления в бюджет региона, как в Санкт- Петербурге.

3)Дивиденды и федеральный бюджет.

В последние годы всё острее стоит вопрос пополнения российского бюджета. Экономика замедляется год от года, растёт количество убыточных компаний, падают прибыли, падает выручка. Значит, меньше поступает в бюджет налог на прибыль и НДС. Дыра в бюджете однако!

И вот правительство потребовало от российских компаний с гос участием выплат дивидендов. Причём в этом году позиция правительства гораздо жестче, чем в прошлые годы.

Оно и понятно, рост ВВП за 2012 год был 3,4%, а за 2013 год всего 1,4%

В прошлом году не удалось заставить компании с госучастием, обеспечить выплату в их адрес дивидендов всех их дочерних предприятий с целью увеличения ЧП гос компаний и, соответственно, увеличения дивидендов.

По итогам 2013 года кабмин решил не заморачиваться этой проблемой, а просто обязать платить дивиденды компаниям с гос участием исходя из прибыли по МФСО.

На ММВБ торгуется ряд компаний с гос участием – потенциальных дивиплательщиков.

Как отразятся новые правила 25% по МФСО на выплате дивидендов? Например, судя по последней отчетности по ОАК (АвиастК) частные инвесторы проиграют от нововведения. ЧП по РСБУ есть, а по МФСО убыток.

А вот у Газпрома ЧП по МФСО выше, чем по РСБУ.

Планирую написать развёрнутые обзоры по каждой из вышеперечисленных групп дивиплательщиков с таблицами и фактами из жизни дивитикеров в 2013 году.

4)Дивиденды «по понятиям»

На ММВБ торгуются дивитикеры, мажоритарные акционеры которых заключили многосторонние соглашения о выплате дивидендов.

Всем известно про многостороннее соглашение о выплате дивидендов в ГМК Норникель.

Согласно целевым показателям, годовые дивиденды в 2013 и 2014 финансовых годах составят 50% от EBITDA в соответствующем году, но в любом случае не будут ниже 2,0 млрд долларов США в год.

Также любой доход от продажи непрофильных активов компании будет выплачен в период 2014-2015 гг. в качестве специального дивиденда на общую сумму до 1,0 млрд долларов. США (примерно $6.32 на акцию).

Фактом, подтверждающим, что такие дивиденды действительно будут выплачены, является покупка акций ГМК лично Потаниным. Ранее акций ГМК у него в личной собственности не было.

Промежуточные дивиденды по итогам 9м2013 года в размере 220,7 рублей уже были выплачены.

Менее известно соглашение о выплате 100% ЧП на дивиденды между основными владельцами Пермьэнергосбыта КЭС-холдингом и Киташевым.

Не смотря на снижение ЧП вследствие отмены ЧЧИМ в энергосбытах, соглашение выдерживается и ЧП в Пермьэнергосбыте снизилась не так значительно, как в подавляющем большинстве остальных сбытов.

Ждём див доходность 10% и выше.

Резоны для выплаты дивидендов мажоритариями многообразны и не ограничиваются только вышеперечисленными.

И так, выбираем для покупки такие дивитикеры, в которых мажоритарный акционер обязан заплатить дивиденды.

И ещё один очень важный аспект покупки именно дивитикеров.

Даже если MICEXбудет 1000, 500,100, дивиденды всё равно поступят на счёт, потому что дивиденды платит не фондовый рынок, где рухнули котировки, а эмитент.

Это как в поговорке: «Война войной, а обед по расписанию»

И чем ниже ценник дивитикера, тем больше штучек акций можно купить.

Это очень существенно при покупке дивитикеров. Ведь дивиденды платят на каждую штучку акции. Вот и получается: чем меньше заплатишь за каждую купленную акцию, тем больше их купишь. Соответственно, больше получишь дивидендов.

И помните:

Даже если ММВБ закроют на большой амбарный замок, дивиденды всё равно поступят на счёт. Дивиденды forever!

В этом обзоре напишу о разных аспектах выбора и надёжности идей в дивидендных акциях.

дивиденды все равно поступят на счет." title="Даже если MICEX будет 100, дивиденды все равно поступят на счет." />

дивиденды все равно поступят на счет." title="Даже если MICEX будет 100, дивиденды все равно поступят на счет." />На этом дневном графике MICEX посмотрим, как выглядит состав торгующих на ММВБ в последнее время.

№ 1: 25 и 26 декабря 2013 года.

Обратите внимание на объёмы торгов.

В эти даты они составили менее трети объёмов торгов в предыдущие и последующие торговые дни. Кто же НЕ участвовал в торгах в эти даты?

Ответ прост: нерезиденты.

25 декабря — праздник, католическое Рождество. У многих нерезидентов в Европе и Америках не рабочие дни

То есть на ММВБ примерно две трети объёмов торгов составляют крупные деньги нерезидентов, которые при позитивной конъюнктуре двигают ММВБ вверх, а при сомнительной – вниз.

Как вниз – мы видим на примере зоны №2.

А в 2008 году мы видели значения MICEXвообще в районе 500 пунктов.

Получается, что частный инвестор-резидент достаточно сильно зависит от пугливости иностранцев — нерезидентов

Очевидно, что состав частных инвесторов на ММВБ многообразен. Есть торгующие успешно и очень успешно. В большинстве случаев — это люди, которые посвящают торговле подавляющую часть своего рабочего времени. Эти люди имеют большие массивы знаний, свои торговые системы и методы, которые постоянно совершенствуют и этот обзор, возможно, интересен им в меньшей степени.

Дивиденды для них постольку-поскольку, так сказать «вишенка на торте». Хотя, не будем лукавить, «вишенка на торте» тоже лишней не бывает.

Как пример того, что поступившие на счёт дивиденды лишними не бывают, приведу результаты мини-опроса, который я проводила среди своих знакомых.

Примерно пятидесяти своим близким, друзьям и знакомым я задавала такой вопрос: «Ты идешь летом в магазин и видишь, что перед тобой, на тротуаре, лежит купюра достоинством 500 рублей. Поднимешь ли ты купюру с тротуара?»

Практически все ответили, что поднимут найденные деньги, даже если купюра будет сторублёвая.

Так и дивиденды. Многие трейдеры торгуют по своим торговым системам и «граалям», а поступившие на счёт дивиденды — дополнительный приятный бонус, который лишним не бывает. Даже если див доходность по нему не 100500, всё равно это реальные деньги на твоём счету.

Но на рфр есть большая группа участников, которые не хотят или не могут посвятить торговле основную часть своего рабочего времени.

Есть большое количество новеньких, которые только начинают искать свой метод и систему торговли.

Есть участники, которые хотели бы сформировать более-менее долгосрочные портфели.

Именно для этих групп участников рфр, на мой взгляд, может быть особенно полезна торговля дивидендными акциями. Дивидендные акции я назвала дивитикерами. С моей подачи, теперь многие пользуются этим словом.

Прежде, чем купить дивитикер, я рекомендую каждому ответить себе на простой вопрос: по какой причине мажоритарный акционер эмитента выплачивает дивиденды? Действительно ли выплата дивидендов неодолимо нужна мажоритарию?

Если такая причина есть, значит, величина дивидендов может колебаться, но выплачиваться они будут.

Приведу несколько примеров таких обстоятельств неодолимой силы.

1). Дивиденды и нерезиденты

В моём обзоре «Дивиденды и нерезиденты» http://s30509172549.whotrades.com/blog/43439551960

я приводила ряд аргументов о том, что выплата дивидендов у эмитентов, где мажоры нерезиденты является обязательной компонентой деятельности таких компаний.

За время, прошедшее с даты написания этого блога произошли позитивные подвижки в этом вопросе. Нерезиденты платят и будут платить по нарастающей. Планирую написать отдельный обзор по теме « Дивиденды и нерезиденты»

2) Дивиденды и региональные бюджеты

На ММВБ торгуются ряд дивитикеров, среди владельцев которых весомые доли принадлежат субьектам РФ. В их бюджетах заложены поступления дивидендов от предприятий, долями которых они владеют.

И отсутствие поступления дивидендов в бюджет является критичным из-за того, что предприятие, например, является улусообразующим, как Алроса Нюрба или если по ряду причин в бюджетах субьектов РФ выпали ранее поступавшие доходы.

Например, сократились трансферы из центра, как в Татарстане.

Или в последние годы РФ были образованы консолидированные группы налогоплательщиков и резко сократились налоговые поступления в бюджет региона, как в Санкт- Петербурге.

3)Дивиденды и федеральный бюджет.

В последние годы всё острее стоит вопрос пополнения российского бюджета. Экономика замедляется год от года, растёт количество убыточных компаний, падают прибыли, падает выручка. Значит, меньше поступает в бюджет налог на прибыль и НДС. Дыра в бюджете однако!

И вот правительство потребовало от российских компаний с гос участием выплат дивидендов. Причём в этом году позиция правительства гораздо жестче, чем в прошлые годы.

Оно и понятно, рост ВВП за 2012 год был 3,4%, а за 2013 год всего 1,4%

В прошлом году не удалось заставить компании с госучастием, обеспечить выплату в их адрес дивидендов всех их дочерних предприятий с целью увеличения ЧП гос компаний и, соответственно, увеличения дивидендов.

По итогам 2013 года кабмин решил не заморачиваться этой проблемой, а просто обязать платить дивиденды компаниям с гос участием исходя из прибыли по МФСО.

На ММВБ торгуется ряд компаний с гос участием – потенциальных дивиплательщиков.

Как отразятся новые правила 25% по МФСО на выплате дивидендов? Например, судя по последней отчетности по ОАК (АвиастК) частные инвесторы проиграют от нововведения. ЧП по РСБУ есть, а по МФСО убыток.

А вот у Газпрома ЧП по МФСО выше, чем по РСБУ.

Планирую написать развёрнутые обзоры по каждой из вышеперечисленных групп дивиплательщиков с таблицами и фактами из жизни дивитикеров в 2013 году.

4)Дивиденды «по понятиям»

На ММВБ торгуются дивитикеры, мажоритарные акционеры которых заключили многосторонние соглашения о выплате дивидендов.

Всем известно про многостороннее соглашение о выплате дивидендов в ГМК Норникель.

Согласно целевым показателям, годовые дивиденды в 2013 и 2014 финансовых годах составят 50% от EBITDA в соответствующем году, но в любом случае не будут ниже 2,0 млрд долларов США в год.

Также любой доход от продажи непрофильных активов компании будет выплачен в период 2014-2015 гг. в качестве специального дивиденда на общую сумму до 1,0 млрд долларов. США (примерно $6.32 на акцию).

Фактом, подтверждающим, что такие дивиденды действительно будут выплачены, является покупка акций ГМК лично Потаниным. Ранее акций ГМК у него в личной собственности не было.

Промежуточные дивиденды по итогам 9м2013 года в размере 220,7 рублей уже были выплачены.

Менее известно соглашение о выплате 100% ЧП на дивиденды между основными владельцами Пермьэнергосбыта КЭС-холдингом и Киташевым.

Не смотря на снижение ЧП вследствие отмены ЧЧИМ в энергосбытах, соглашение выдерживается и ЧП в Пермьэнергосбыте снизилась не так значительно, как в подавляющем большинстве остальных сбытов.

Ждём див доходность 10% и выше.

Резоны для выплаты дивидендов мажоритариями многообразны и не ограничиваются только вышеперечисленными.

И так, выбираем для покупки такие дивитикеры, в которых мажоритарный акционер обязан заплатить дивиденды.

И ещё один очень важный аспект покупки именно дивитикеров.

Даже если MICEXбудет 1000, 500,100, дивиденды всё равно поступят на счёт, потому что дивиденды платит не фондовый рынок, где рухнули котировки, а эмитент.

Это как в поговорке: «Война войной, а обед по расписанию»

И чем ниже ценник дивитикера, тем больше штучек акций можно купить.

Это очень существенно при покупке дивитикеров. Ведь дивиденды платят на каждую штучку акции. Вот и получается: чем меньше заплатишь за каждую купленную акцию, тем больше их купишь. Соответственно, больше получишь дивидендов.

И помните:

Даже если ММВБ закроют на большой амбарный замок, дивиденды всё равно поступят на счёт. Дивиденды forever!

Читайте на SMART-LAB:

Ставки по вкладам падают перед заседанием ЦБ. Какие активы выигрывают?

После заседания Банка России 20 марта настроения на рынке заметно ухудшились. Регулятор снизил ключевую ставку до 15%, но вместе с тем ужесточил риторику. До следующего заседания ЦБ остается чуть...

17.04.2026

Дебютное размещение растениеводческого хозяйства ЗАО Прогресс (BB-.ru, 250 млн р., YTM 28,08%)

На 22 апреля запланировано дебютное размещение растениеводческого хозяйства ЗАО Прогресс 🌾 Основные предварительные параметры выпуска облигаций ЗАО Прогресс:

— кредитный рейтинг:...

17.04.2026

XAU/USD: золото скорректировалось и готовится к новой волне распродаж

Золото весь прошедший период поступательно восстанавливалось, отыграв почти половину предыдущего снижения на фоне снижения доллара и осторожных надеждах на деэскалацию конфликта на Ближнем...

17.04.2026

Alex666, инвестор не торгует, он инвестирует. Торгуют спекулянты, называемые тут трейдерами

Сберу надоело мне платить

Забавная история у меня вышла со Сбером. При этом: совсем недавно я туда перевёл накопительную часть пенсии [1], держу немаленький портфель ценных бумаг, участвую в раз...

Алексей Неважно, подождем понедельника

MATEMATNK, я про айти сферу, там бабло

Nurra, но может случиться и беда с их шортами, если ставочку вдруг на 1% снизят, тогда резко 65 рубликов станет

Иван Бубин, большая доля в портфеле психологически нервы напрягает каждый день. Нужно быть важным сотрудником внутри фирмы чтобы быть в курсе дел и тогда можно «на всё депо». У меня Евротранс 2мил ...

Да мы же мужики нам то что горевать заработаем бабло всё нормально будет 😜😜😜😜

Когда допку 24 выпустят?

сегодня ставишь впн а завтра нато сдашься в плен

9:53

Понятно что здесь полный облом. полнейший

спасибо супер интересно!!!

PS Поскорей бы MICEX 100.

просто я сомневаюсь что на 100 по мисех рынок будет вменяем по сути.