15 августа 2011, 19:08

Дневник опционного трейдера

В прошлый раз я описывал свою сделку по продаже волатильности — это было в четверг: http://www.itinvest.ru/dnevnik-option-trader/art/5503/

Данная сделка была закрыта сегодня с профитом:

Давайте подведём итоги:

__________________

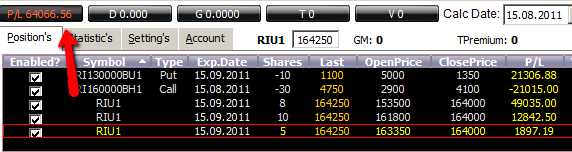

1) Точка открытия позиции = 148000 пунктов

2) Точка закрытия позиции = 164000 пунктов

3) Профит по сделке составил +64000 (+12% от депозита)

4) Максимальная просадка = 5000 (-1% от депозита)

__________________

Итак, всё что хотел — достиг.

Я продавал временную стоимость с высокой премией за риск. Давайте посмотрим на итоги:

— по put опционам получился профит = проданные за 5000 контракты откуплены по 1350 пунктов.

Больше удерживать эту ногу не имело смысла — у контракта сильно снизилась тетта и дельта. Я почти полностью распотрошил временную стоимость этих опционов.

временную стоимость этих опционов.

— по call опционам получился убыток = я продавал по 2900, а откупил по 4100.

Многие неопытные зрители задали вопрос — а при чём тут опционы вообще? Профит был получен за счёт фьючерсов… Объясняю: моя задача была — забрать себе высокую временную стоимость, Я эту задачу выполнил — даже по убыточной call ноге я почти полностью забрал временную стоимость — убыток принесла внутренняя стоимость опциона. Это и стало фактором, который сделал общий результат таким удачным.

Пришлось несколько раз корректировать дельту за счёт покупки фьючерсов по ходу движения цены вверх, но это один из элементов управления проданными стренглами.

Промо-страница проекта

_____

Друзья мои, задавайте вопросы если не понятно — я всегда рад вам ответить!

Данная сделка была закрыта сегодня с профитом:

Давайте подведём итоги:

__________________

1) Точка открытия позиции = 148000 пунктов

2) Точка закрытия позиции = 164000 пунктов

3) Профит по сделке составил +64000 (+12% от депозита)

4) Максимальная просадка = 5000 (-1% от депозита)

__________________

Итак, всё что хотел — достиг.

Я продавал временную стоимость с высокой премией за риск. Давайте посмотрим на итоги:

— по put опционам получился профит = проданные за 5000 контракты откуплены по 1350 пунктов.

Больше удерживать эту ногу не имело смысла — у контракта сильно снизилась тетта и дельта. Я почти полностью распотрошил

временную стоимость этих опционов.— по call опционам получился убыток = я продавал по 2900, а откупил по 4100.

Многие неопытные зрители задали вопрос — а при чём тут опционы вообще? Профит был получен за счёт фьючерсов… Объясняю: моя задача была — забрать себе высокую временную стоимость, Я эту задачу выполнил — даже по убыточной call ноге я почти полностью забрал временную стоимость — убыток принесла внутренняя стоимость опциона. Это и стало фактором, который сделал общий результат таким удачным.

Пришлось несколько раз корректировать дельту за счёт покупки фьючерсов по ходу движения цены вверх, но это один из элементов управления проданными стренглами.

Промо-страница проекта

_____

Друзья мои, задавайте вопросы если не понятно — я всегда рад вам ответить!

24 Комментария

Urets15 августа 2011, 19:25Молодец!!! Вовремя и правильно все сделал, а результат в награду! Вопрос: Опционы откупил или дождался пока экспирация сделала свое дело?0

Urets15 августа 2011, 19:25Молодец!!! Вовремя и правильно все сделал, а результат в награду! Вопрос: Опционы откупил или дождался пока экспирация сделала свое дело?0- Urets15 августа 2011, 19:28Вопрос: Из твоего опыта — в день экспирации стоит все таки откупать проданные вне денег или оставлять? Как правильно?0

- Urets15 августа 2011, 19:29А может быть такой случай вдруг не оказалось бы покупателей? Маркет мейкеры помогли бы?0

MaxStark15 августа 2011, 19:35круто получилось, спасибо что делитесь. рисково, но как видим того стоило :)+1

MaxStark15 августа 2011, 19:35круто получилось, спасибо что делитесь. рисково, но как видим того стоило :)+1

Читайте на SMART-LAB:

Скоро поговорим в эфире Радио РБК

Друзья, привет! 💬 До публикации финансовых результатов по МСФО за 2025 год остается несколько недель, поэтому мы продолжаем вести открытую коммуникацию с рынком. ⚡️ Скоро наш финансовый директор...

14:01

РосДорБанк: уверенное начало года в консервативном сценарии

После технической паузы января, РосДорБанк демонстрирует сверхплановую активность в достижении основных финансовых показателей. Прибыль банка составила 128,7 млн. руб. (+253% к 01.03.25)...

16:44

🚀 SOFL впервые получил кредитный рейтинг категории «А»

Дорогие инвесторы, у нас отличные новости! Агентство АКРА присвоило Софтлайн высокий рейтинг кредитоспособности: A- со стабильным прогнозом: https://www.acra-ratings.ru/press-releases/6705/...

09:10

Путин просто в курсе " примерно" когда восточная движуха закончится. Походу скоро. А валюты нет. Где её взять? Нефть с огромным дисконтом в Китай залетает. Обратно нам сталь китайскую и проч...

FEO, они явно скоро кончатся, тогда произойдет переоценка, я думаю ЕТ уже принял этот факт, что идея с размещением на ФУ была не удачной мягко говоря

19:38

TotalEnergies выполнит все контракты на поставку СПГ, несмотря на перебои в поставках из Катара — Reuters

TotalEnergies заявила в четверг, что приняла решение не объявлять форс-мажорные обстояте...

TotalEnergies выполнит все контракты на поставку СПГ, несмотря на перебои в поставках из Катара — Reuters

TotalEnergies заявила в четверг, что приняла решение не объявлять форс-мажорные обстояте...

— золото -Шорт Н1 к концу месяца… Шип прикрываем… что бы -Апрель Лонгонуть…

19:37

Федя

на бирже будет фьюч на серебро в рублях, квартальный и вечный

прикинь теперь ты и доллар и серебро в одном флаконе)))))))))

Lell,

Ну, думаю, что чуда не будет.

Но, мне хотя бы будет морально не так хреново, если он присядет.

Я понял, что он вор- когда впервые его рожу-лица увидел.

Там всё на ней написано. Caps ...

РОССИЯ-РОСНЕФТЬ-ОБЛИГАЦИИ-ОФЕРТА

26.03.2026 19:32:26

«Роснефть» полностью выкупила по оферте выпуск облигаций объемом 460 млрд руб.

Москва. 26 марта. ИНТЕРФАКС — НК «Роснефть» полностью в...

США-ТРАМП-ИРАН-НЕФТЬ

26.03.2026 19:11:16

Трамп не исключил, что США могут получить доступ к иранской нефти

Вашингтон. 26 марта. ИНТЕРФАКС — Президент США Дональд Трамп не исключил, что Ваш...

FreeBird, Re previous