Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийВЫРУЧКА "ЯНДЕКСА" В 2023 ГОДУ ПО US GAAP ВЫРОСЛА НА 53% И НЕМНОГО ПРЕВЫСИЛА 800 МЛРД РУБЛЕЙ - КОМПАНИЯ

ВЫРУЧКА «ЯНДЕКСА» В 2023 ГОДУ ПО US GAAP ВЫРОСЛА НА 53% И НЕМНОГО ПРЕВЫСИЛА 800 МЛРД РУБЛЕЙ — КОМПАНИЯ

Авто-репост. Читать в блоге >>>

| Число акций ао | 391 млн |

| Номинал ао | 0.4 руб |

| Тикер ао |

|

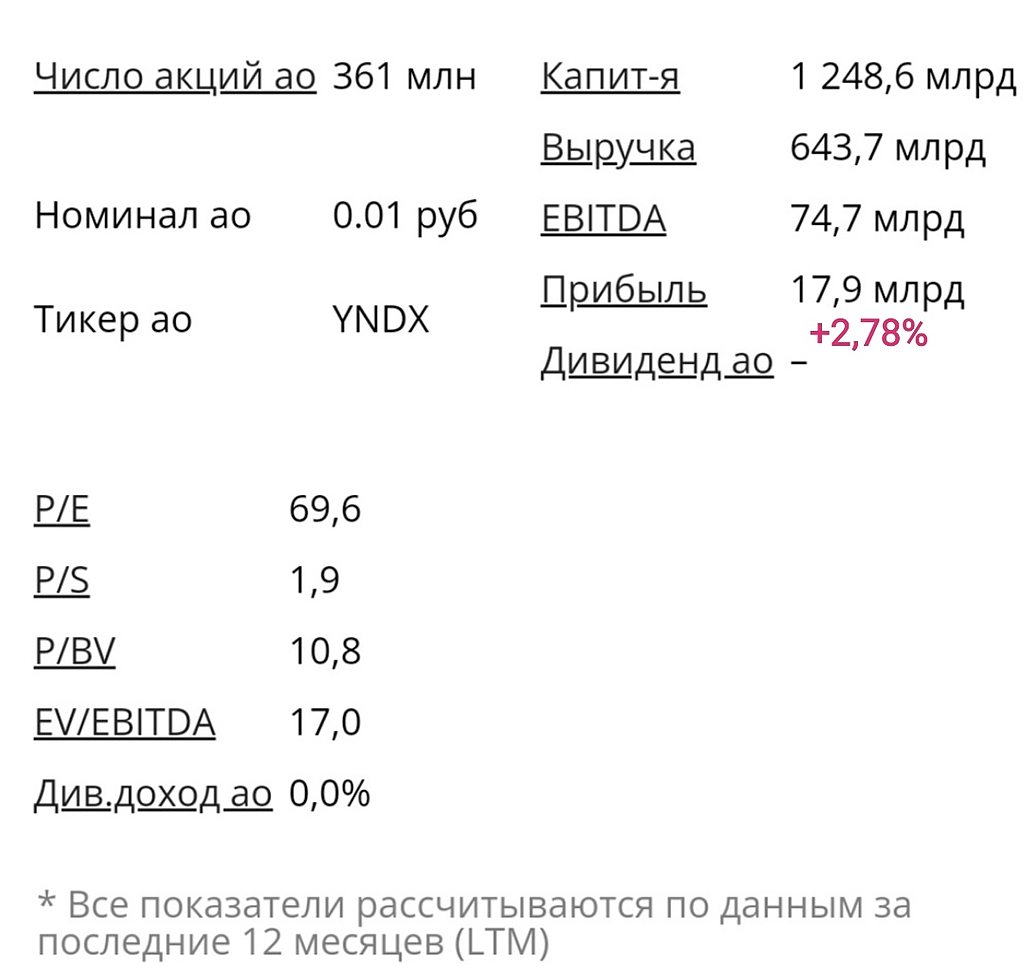

| Капит-я | 1 755,3 млрд |

| Выручка | 1 345,7 млрд |

| EBITDA | 241,7 млрд |

| Прибыль | 119,4 млрд |

| Дивиденд ао | 160 |

| P/E | 14,7 |

| P/S | 1,3 |

| P/BV | 14,4 |

| EV/EBITDA | 7,9 |

| Див.доход ао | 3,6% |

| Яндекс Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Яндекс акции

4494.5₽ -0.08%

-

А что если крупняк давно знает что обмен будет для всех 1:1, поэтому они пустили слухи, что хорошие условия обмена будут только держателям в НРД. Бумагу разогнали и под шумок ее по 3500 руб продают, скупая в Евроклире по 1000-1500 руб никому не нужные бумажки.( так вот и живут на эти 2 прОцента). Ведь нигде в официальных заявлениях не сказано о какой либо разнице в условиях выкупа/обмена для держателей акций в разных контурах. При этом во всех сми, телегах и т.д. упорно муссируют именно эту мысль.

А что если крупняк давно знает что обмен будет для всех 1:1, поэтому они пустили слухи, что хорошие условия обмена будут только держателям в НРД. Бумагу разогнали и под шумок ее по 3500 руб продают, скупая в Евроклире по 1000-1500 руб никому не нужные бумажки.( так вот и живут на эти 2 прОцента). Ведь нигде в официальных заявлениях не сказано о какой либо разнице в условиях выкупа/обмена для держателей акций в разных контурах. При этом во всех сми, телегах и т.д. упорно муссируют именно эту мысль.

В общем точно кого-то накуканят, но вот кого? Вангую выручку более 250 ярдов за 4 квартал

Вангую выручку более 250 ярдов за 4 квартал

и более 800 ярдов за 2023 год

Рост выручки более 53,3%

Без учета отделения активов голландского яндекса.Александр Боряев,

Яндекс уверено вошёл в новый коридор канала роста Фебоначчи.

Дмитрий, ох, голландские бумажки будут расти по экспоненте?

Николай Иванов, ну как успехи с Яндексом? я смотрю маржинколит всех шортящих потихому

Александр Боряев,

Яндекс уверено вошёл в новый коридор канала роста Фебоначчи

Только и всего

Надеемся на приличную Волантильность в бумаге и, конечно же с удовольствием подкупим на приличных просадках

Любая новость и отчётности создают эту волантильность, а нам это на руку. Так как цели выше, стратегически, чем линнии на горизонте 1 дня.

На Недельном таймере, горизонт чист. Нет линий Сопротвления выше этой цены

Минпромторг предложил смягчить подготовленный в Госдуме законопроект об ужесточении требований к работе маркетплейсов - Forbes

Минпромторг предложил смягчить подготовленный в Госдуме законопроект об ужесточении требований к работе маркетплейсов - Forbes

Минпромторг выступил против ряда предложений, включенных в законопроект об ужесточении требований к работе маркетплейсов, подготовленный в Госдуме.

В частности, министерство не поддержало идею запрета маркетплейсам изменять комиссии и тарифы чаще одного раза в год. Также высказано недовольство обязательством маркетплейсов отвечать за недостатки товаров.

Минпромторг предложил убрать некоторые нормы из законопроекта, а также предложил ограничить периодичность изменений условий договоров маркетплейсов. Тем не менее, министерство признало необходимость законодательного регулирования взыскания штрафов и блокировки личных кабинетов продавцов в маркетплейсах.

Источник: https://www.forbes.ru/finansy/506226-minpromtorg-vystupil-protiv-zakrucivania-gaek-dla-marketplejsov

Авто-репост. Читать в блоге >>>

3.543 пробили, теперь ждем 4.000

Николай Иванов, ну как успехи с Яндексом? я смотрю маржинколит всех шортящих потихому

Президент России разрешил сделки с акциями «Яндекс банка».

Президент России разрешил сделки с акциями «Яндекс банка».

Для совершения операций, предусмотренных распоряжением главы государства, теперь не требуется получение иных предусмотренных законодательством России разрешений, решений, согласий, согласований и других разрешительных документов.

t.me/rbc_news/88838

Авто-репост. Читать в блоге >>>На чем рос Яндекс последние два месяца? 😎На ожиданиях выгодного обмена расписок Yandex NV на акции нового Яндекса для тех, кто покупал расп...

Пунтусов Олег, как думаете почему компанию по прежнему пытаются привязать к максимумам, когда у нее был хоть какой-то шанс развития на других площадках. Тогда как сейчас шагнуть далее СНГ будет очень проблематично. На чем рос Яндекс последние два месяца? 😎

На чем рос Яндекс последние два месяца? 😎На ожиданиях выгодного обмена расписок Yandex NV на акции нового Яндекса для тех, кто покупал расписки на Мосбирже.

— Рынок закладывает в цену, что эта категория акционеров получит за одну расписку одну новую акцию.

— Аналитики оценили новую акцию в ~5000 рублей и получается, что от цены в 3300 рублей потенциал ~50%...

Есть и другая категория акционеров — те, кто покупал расписки ‘во внешнем контуре’. По слухам, условия обмена для них могут быть намного хуже.

Почему цена все еще 3300, а не выше? А потому что никаких гарантий нет и завтра нам могут объявить не слишком выгодные условия обмена.

——

К слову, при переезде ВК всем обменяли одинаково. Вроде бы, в случае с Тинькофф делить держателей расписок на категории тоже не будут. Впрочем, как заработать на переезде Тинькофф банка — это отдельный разговор.

——Таковы последние новости по Яндексу. Надеюсь мне удалось быть понятным.

Желаю всем хороших условий обмена! 👊

Авто-репост. Читать в блоге >>>- Яндекс покажет убедительные темпы роста при стабильной рентабельности - Альфа-Банк

Yandex опубликует результаты за 4К23 в четверг, 15 февраля.

Результаты не должны преподнести каких-либо значительных сюрпризов. Мы ожидаем продолжения роста выручки на уровне около 50% г/г в сочетании с маржой EBITDA по группе около 12%. Квартальные показатели снова послужат свидетельством того, что бизнес находится в хорошей форме и что акции компании заслуживают позитивной переоценки, как только завершатся процессы корпоративной реорганизации.

Авто-репост. Читать в блоге >>> - Неопределенность в акциях Яндекса сохраняется - Мир инвестиций

Яндекс в четверг, 15 февраля, опубликует результаты за 4К23 по стандартам финансовой отчетности US GAAP. Мы ожидаем сохранения сильного тренда выручки, что должно поддержать рост скорректированной EBITDA и чистой прибыли.

• По нашим оценкам, выручка в 4К23 выросла на 49% г/г до RUB 245 млрд, что, как мы полагаем, приведет к росту скорректированной EBITDA до RUB 28.6 млрд с рентабельностью 11.7% (+1 п.п. г/г) и скорректированной чистой прибыли до RUB 8.4 млрд. c рентабельностью 3.4%

• Ждем продолжения активного роста выручки во всех сегментах, Мы прогнозируем замедление роста общей выручки с 54% г/г в 3К23 в связи с эффектом базы в сегменте доставки еды (присоединение Delivery Club в конце 3К22) и с органическим замедлением в сегменте «Поиск и портал».

• Тем не менее «Поиск и портал» (в основном доходы от рекламы), вероятно, оставался одним их ключевых источников роста выручки и EBITDA группы.

• По нашим расчетам, выручка в сегменте электронной коммерции, мобильности и доставки продолжила уверенно расти с поправкой на упомянутый эффект базы.

Авто-репост. Читать в блоге >>>  Яндекс: Прогноз финансовых результатов (4К23 GAAP)

Яндекс: Прогноз финансовых результатов (4К23 GAAP)")

Яндекс представит свои финансовые результаты за 4К 2023 г. в четверг, 15 февраля. Общий фокус инвесторов остается смещенным на реорганизацию и решения, связанные с этим процессом. Мы не ожидаем большого количества новой информации в релизе, но тем не менее выход финансовых результатов традиционно является значимым событием для холдинга. Мы полагаем, что прошедший квартал стал удачным для компании. Согласно нашей оценке, выручка группы увеличилась более чем на 47% г/г, а EBITDA почти на 70% г/г. В темпах роста выручки могло наблюдаться некоторое замедление относительно предыдущих периодов из-за эффекта высокой базы сравнения и некоторых локальных историй по сегментам.Наша последняя рекомендация по акциям Яндекса — «Покупать». Целевая цена в данный момент находится на пересмотре.

Авто-репост. Читать в блоге >>>- Консенсус-прогноз от ИФ: Яндекс в 4кв 2023г увеличил выручку на 46%, до 240,1 млрд руб

Выручка "Яндекса" по US GAAP в IV квартале 2023 года выросла на 45,7% и составила 240,1 млрд рублей, таков консенсус-прогноз, составленный «Интерфаксом» на основе опроса аналитиков 8 инвесткомпаний и банков.

Согласно прогнозу, скорректированная EBITDA увеличилась на 65% год к году, до 28,3 млрд рублей. Рентабельность по показателю составила 11,8% против 10,4% годом ранее.

www.interfax.ru/business/

Авто-репост. Читать в блоге >>> - ПРЕЗИДЕНТ РФ РАЗРЕШИЛ СДЕЛКИ С АКЦИЯМИ "ЯНДЕКС БАНКА" - РАСПОРЯЖЕНИЕ

ПРЕЗИДЕНТ РФ РАЗРЕШИЛ СДЕЛКИ С АКЦИЯМИ «ЯНДЕКС БАНКА» — РАСПОРЯЖЕНИЕ

Авто-репост. Читать в блоге >>>  ФАС сообщила, что возбудила в отношении Яндекса дело из-за распространения ненадлежащей рекламы

ФАС сообщила, что возбудила в отношении Яндекса дело из-за распространения ненадлежащей рекламы

В службу поступило заявление гражданина с жалобой на рекламу организации «Work 5», которая предоставляла услуги по написанию рефератов, курсовых и дипломных работ. Реклама распространялась в поисковой системе Яндекс.

Размещение рекламы услуг по подготовке работ для прохождения государственной научной аттестации или экзаменов в образовательных учреждениях запрещено законом.

ФАС возбудила дело по признакам нарушения Закона о рекламе в отношении рекламодателя «Work 5» и рекламораспространителя ООО «Яндекс».

В случае установления нарушения организации будут привлечены к административной ответственности в соответствии с КоАП РФ.

Авто-репост. Читать в блоге >>>- Сколько депозитарных расписок на акции Yandex N. V. торгуется на Московской бирже?

Авто-репост. Читать в блоге >>>

Николай Иванов, с осени прошлого года на форум пришли ципсошники, причем много. если Вы видите, что человек гонит негатив, причем на разных ветках, посмотрите его дату регистрации, после чего прекращайте дискутировать с ним.

Николай Иванов, 300 000 000 VS 100 000

Вячеслав Сологуб, я обычно талмуды не читаю, но тут слово за словом (10 лимонов) и увлекся…

")

Яндекс - факторы роста и падения акций

- Яндекс - одна из самых быстро растущих компаний российского рынка (16.02.2023)

- В 3 квартале 2025 выручка Яндекс продолжает расти на 33%г/г, что вводит Яндекс в топ-10% самых быстро растущих компаний РФР (03.11.2025)

- Яндекс умудряется расти и наращивать рентабельность сегментов Райдтех и Е-коммерс несмотря на рецессию в российской экономике (03.11.2025)

- Постоянное размывание доли на 2 % в год снижает справедливый мультипликатор EV/EBITDA примерно на 10–12 % (03.11.2025)

- Компания не генерирует свободный денежный поток (03.11.2025)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Яндекс - описание компании

Яндекс — поисковая система.После переезда в РФ уставной капитал разделен на 379,454 млн акций.

Раньше было:

Class A: 316,560,776

Class B: 35,708,674

Акции класса B давали в 10 раз больше голосов, чем акции класса А.

Contacts:

Investor Relations Katya Zhukova

Phone: +7 495 974-35-38

E-mail: askIR@yandex-team.ru

Media Relations

Ilya Grabovskiy

Phone: +7 495 739-70-00

E-mail: pr@yandex-team.ru

Старую отчетность Яндекса можно найти на сайте: nebius.group/financial-releases-archive?year=2023

Чтобы купить акции, выберите надежного брокера: