Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

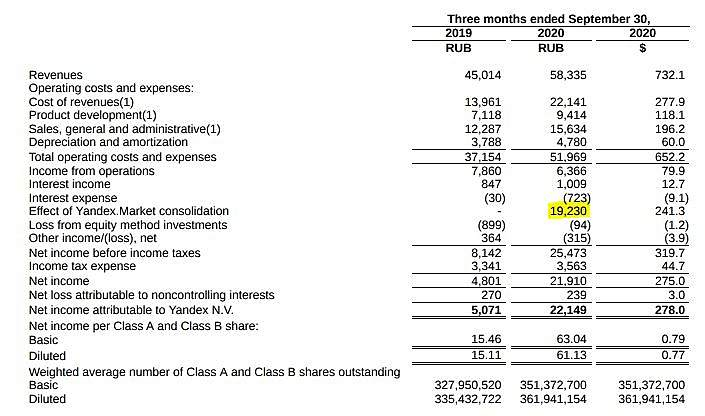

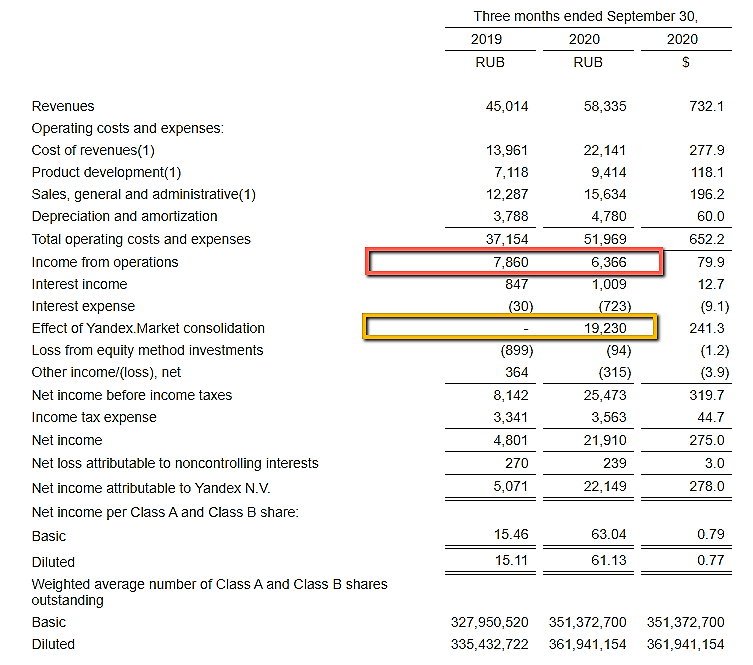

Это отражается в операционной прибыли.

Но консолидация Яндекс.Маркета все замаскировала и все показатели стали растущими

| Число акций ао | 391 млн |

| Номинал ао | 0.4 руб |

| Тикер ао |

|

| Капит-я | 1 677,8 млрд |

| Выручка | 1 345,7 млрд |

| EBITDA | 241,7 млрд |

| Прибыль | 119,4 млрд |

| Дивиденд ао | 160 |

| P/E | 14,0 |

| P/S | 1,2 |

| P/BV | 13,8 |

| EV/EBITDA | 7,5 |

| Див.доход ао | 3,7% |

| Яндекс Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Интересно понять конечно, почему так быстро расходы у них растут

Мне одному здесь не понятно, шортить и лонговать эту сраную бумажку? Какой-то хитрый кукл нынче пошёл…

Alex Apple, я в лонге со стопами.

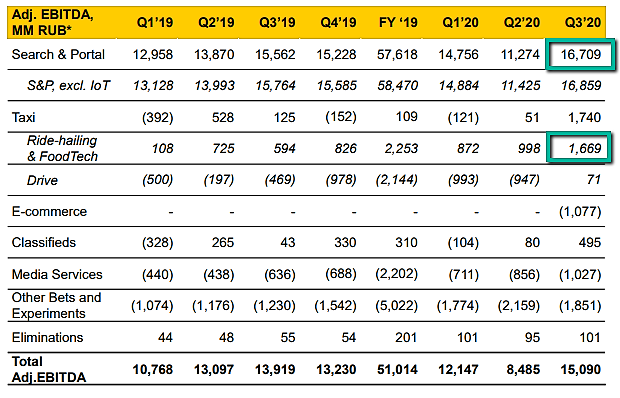

🔎 Сегмент «Поиск и портал»

Количество поисковых запросов в России +13% за год;

Выручка стагнирует (+2% г/г), обвинили ковид;

Это главный бизнес Яндекса, дающий 60% выручки, но зависимость от него снижается (было 70% годом ранее, 95% в 2017 г.);

Это дико прибыльная штука: маржинальность — 53%;

Выручка в абсолютных цифрах: 31,78 млрд ₽ за квартал.

🚕 Сегмент «Такси»

Сюда входит Я.Go, Uber в России, Еда, Лавка, Драйв;

Такси работает в 17 странах помимо России;

Выручка сегмента выросла на +58%, если сравнивать с 3 кв. 2019;

Такси и Фудтех — прибыльные уже 2 года (прибыль в 3 кв. 2020 = 1,67 млрд ₽);

Каршеринг Драйв впервые стал прибыльным за всё время существования;

Россияне накатали в каршеринге на 6 млрд ₽ с начала года;

Россияне накатали в такси и наели в Еде и Лавке на 39,7 млрд ₽ с начала года;

Количество поездок в Такси выросло на 24% за год;

Количество дарксторов Лавки достигло 234 штук;

Жаль, но отдельных цифр по Фудтеху так и нет (объединены с Такси).

Я смотрю показатели за 9 месяцев примерно как у мэйла:

Выручка +20%

Ebitda -5%

Прибыль -20%

Расцениваю отчет как положительный.

Однако текущий ценник по прежнему слишком завышен на фоне спокойного роста выручки… будем ждать 3500 — 4000

Дмитрий Минайчев, у майла бизнесы в целом более эффективны

znak, ага, особенно доля в алиэкспресс россия, которая как таз с бетонов на ногах утопленника…

Я смотрю показатели за 9 месяцев примерно как у мэйла:

Выручка +20%

Ebitda -5%

Прибыль -20%

Расцениваю отчет как положительный.

Однако текущий ценник по прежнему слишком завышен на фоне спокойного роста выручки… будем ждать 3500 — 4000

Дмитрий Минайчев, у майла бизнесы в целом более эффективны

Я смотрю показатели за 9 месяцев примерно как у мэйла:

Выручка +20%

Ebitda -5%

Прибыль -20%

Расцениваю отчет как положительный.

Однако текущий ценник по прежнему слишком завышен на фоне спокойного роста выручки… будем ждать 3500 — 4000

Дмитрий Минайчев, у майла бизнесы в целом более эффективны

Я смотрю показатели за 9 месяцев примерно как у мэйла:

Выручка +20%

Ebitda -5%

Прибыль -20%

Расцениваю отчет как положительный.

Однако текущий ценник по прежнему слишком завышен на фоне спокойного роста выручки… будем ждать 3500 — 4000

Яндекс 3 кв 2020

Отчет средний, прорывных вещей не увидел.

1. Прирост выручки на 30% г/г. Но не стоит обольщаться. Дело в том, раньше Яндекс Маркет был совместным предприятием Сбера и Яндекса, и в отчетности Яндекса отражался методом долевого участия: в балансе строчка «инвестиции в совместные предприятия», в ОФР – строчка «доля в прибыли». Что изменилось после выкупа доли Сбера? Теперь отчетность консолидируется, и мы видим выручку Яндекс Маркета. Лишние 10% роста выручки, но глобально мало что изменилось.

2. Положительный эффект консолидации Яндекс Маркета на чистую прибыль 19,2 млрд (пояснения нет, но скорее всего, разница между возмещением и справедливой стоимостью чистых активов). Это разовая и неденежная статья, необходимо учитывать при расчете мультипликаторов.

3. Бизнес становится более диверсифицированным: доля рекламы в выручке упала за год с 69% до 57%. При этом реклама приносит 16,7 млрд EBITDA, а вся EBITDA Яндекса 16,2 млрд. Все дело в том, что остальные сегменты, кроме такси, пока глубоко убыточны. Такси быстро растет +58% г/г, но маржинальность по EBITDA всего 9%.

4. Чистый операционный CF в 3 кв вырос на 28% до 18,9 млрд. Процентные доходы почти 1 млрд. Расходы на сделки слияния-поглощения (в т.ч. Яндекс Маркет) 33,3 млрд, еще 4,7 млрд отправили на CAPEX, при этом в кэше у компании 93 млрд и 158,4 млрд на срочных депозитах. Теперь интрига, кого купит Яндекс вместо Тинькофф Банка, ибо бессмысленно делать допэмиссию на 800 млн долл для размещения их на депозитах.

5. Вывод: по текущим ценам выглядит дороговато.

почему не указали рентаб по ebitda

какая доля депозитов в чистой приб

все составные части чистой приб — показать

znak, вопросы задай на телеконференции в 15:00

drbv, не смогу

znak, ну может сами скажут все, счас начнется

drbv, если не тяжело сможешь частями озвучивать

сильно загружен

Contacts:

Investor Relations Katya Zhukova

Phone: +7 495 974-35-38

E-mail: askIR@yandex-team.ru

Media Relations

Ilya Grabovskiy

Phone: +7 495 739-70-00

E-mail: pr@yandex-team.ru

Старую отчетность Яндекса можно найти на сайте: nebius.group/financial-releases-archive?year=2023