«Яндекс» в июле отмечал признаки восстановления основных бизнесов

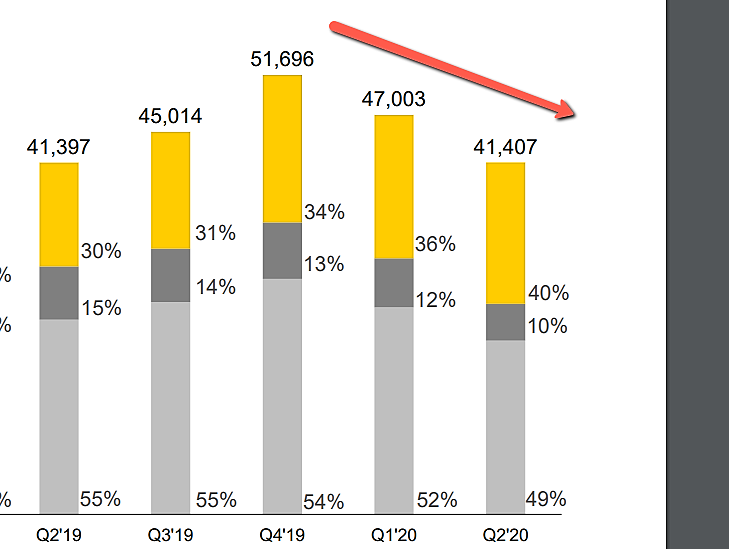

Консолидированная выручка «Яндекса» во 2 квартале 2020 года по US GAAP осталась на уровне аналогичного показателя за второй квартал 2019 года — 41,4 млрд рублей (591,9 млн долларов США).

Слабые результаты «Яндекса» были ожидаемы: выручка на уровне консенсус-прогноза, хотя показатель EBITDA на 6% выше него. Падение темпов роста выручки связано со слабыми результатами рекламного бизнеса, что было частично компенсировано ростом в Фудтех и Медиасервисах. Доля выручки от деятельности, не связанной с рекламой, впервые достигла 40%.

Перспективы на последующие кварталы становятся неопределенными из-за сложности оценки влияния фактора COVID-19.

Тем не менее, «Яндекс» в июле отмечал признаки восстановления основных бизнесов — в 3К/4К20 можно ожидать нормализации деятельности и, возможно, ускорения роста.

Финансовые результаты не поддерживают нынешнее ралли акций «Яндекса»

«Яндекс» вчера представила неоднозначные финансовые результаты за 2К20 по МСФО – выручка от интернет-рекламы оказалась ниже прогноза (она снизилась на 15% г/г против наших ожиданий спада на 12%), тогда как EBITDA оказалась сильной, превысив консенсус-прогноз и наши ожидания, соответственно, на 6-8%.

Динамика выручки от продажи интернет-рекламы «Яндекса» явно отставала от Mail.ru в 2К20, что, по всей видимости, связано с более высокой долей МСБ в клиентской базе «Яндекса», которые, как известно, особенно сильно пострадали от карантинных мер, и мы ожидаем, что это отставание в 3К20 продолжится.

«Яндекс» воздержался от прогнозов на оставшуюся часть года, заявив о продолжающейся экономической неопределенности и слабой прогнозируемости второй волны пандемии в качестве основного риска. Если карантинные меры повторно вводится не будут, компания может продемонстрировать сильный рост в 2020 г., что, по всей видимости, рынок уже отразил должным образом в котировках.

Отметим также, что текущий консенсус-прогноз агентства BBG не учитывает консолидации Яндекс.Маркета с конца июля (способствующей росту выручки и размывающей EBITDA), а также начало строительства новой штаб-квартиры (запланировано на осень). В целом мы считаем, что финансовые результаты за 2К20 не поддерживают нынешнее ралли акций YNDX.

Выручка соответствует прогнозу, EBITDA преподнесла позитивный сюрприз.

Консолидированная выручка Яндекса за 2К20 в размере 41,4 млрд руб.(не изменилась г/г) соответствует как нашему прогнозу, так и консенсус-прогнозу рынкаи близка к верхней границе прогнозного диапазона (41,8 млрд руб.). Скорректированная EBITDA в размере 8,5 млрд руб. (что на 35% ниже г/г) превзошла более ранний прогноз компании, опередив на 8-6%, соответственно, наш прогноз и консенсус-прогноз рынка. Поиск и портал (без учета продаж устройств) продемонстрировал рентабельность на уровне 45,5% (что на 3,0 п. п. выше ожиданий) на фоне мер, направленных на сокращение затрат.

EBITDA сегмента Такси составила положительные 0,25 млрд руб. (в сравнении с прогнозом компании, который соответствовал диапазонуот 0 до — 0,5 млрд руб.). После привлечения $1 млрд в рамках публичного и частного размещения новых акций в конце июня, по состоянию на 30 июня денежныесредства и срочные депозиты на балансе компании составили 242 млрд руб. ($3,5 млрд), из них 24,4 млрд руб. ($0,3 млрд) относилось к сегменту Такси. Яндекс пока не представил официальный прогноз на 2020 г. Потенциал восстановления в 3К-4К в целом рынок уже учел в котировках: Яндекс воздержался от прогноза на оставшуюся часть 2020 г., заявив о продолжающейся неопределенности в связи с пандемией, из-за чего компания не может с достаточной степенью надежности спрогнозировать темпы и сценарий восстановления своих бизнесов. Хотя менеджмент был весьма уверенно настроен в отношении текущих восстановительных трендов (в том числе в основном сегменте интернет-рекламы), предметом главной неопределенности все же является ситуация с пандемией в 2П20. Если карантинные меры повторно вводится не будут, компания может показать сильный рост в 2020 г., что рынок, судя по всему, уже отразил должным образом в котировках. Текущий консенсус-прогноз агентства BBG (без учета консолидации Яндекс.Маркета) предусматривает ускорение роста выручки с 12,4% в 1П20 до 19,2% в 2П20 и рост выручки на 16,1% по итогам 2020 г., рентабельность EBITDA за 2П20 ожидается на устойчивом уровне 23,7%.

Яндекс.Маркет: GMV маркетплейса “Беру” выросла в 3,5 раза г/г на фоне эффекта низкой базы, убыток по EBITDA за квартал составил 1,8 млрд руб. Совокупная выручка Яндекс.Маркета выросла на 89% г/г в 2К до 7,2 млрд руб. на фоне сильной динамики выручки как сервиса сравнения цен (+ 33% г/г), так и маркетплейса “Беру” (GMV “Беру” выросла на 247% г/г). Компания не раскрывает на данном этапе размер выручки в абсолютном выражении каждого из двух сегментов. Выручка 3P маркетплейса (которая учитывается на основе комиссионных) сейчас составляет 56% и выручка 1P (учитываемая на валовой основе) – 44% выручки “Беру”. Убыток по скорректированной EBITDA Яндекс.Маркета составил 1,8 млрд руб. в сравнении с 2,0 млрд руб. годом ранее (при негативной рентабельности EBTDA соответственно на уровне -25,0% и — 52,5%). На балансе Яндекс.Маркета на 30 июня имелось 17,8 млрд руб. денежных средств и их эквивалентов. Яндекс учитывает Яндекс.Маркет в отчетности за 2К20 методом долевого участия (убыток 946 млн руб. ниже строки EBITDA). Компания начнет консолидировать Яндекс.Маркет на своем балансе с 24 июля 2020. На проформа основе, с учетом Яндекс.Маркета,EBITDA группы составила 6,6 млрд руб., а скорректированная чистая прибыль – 1,2 млрд руб. в 2К20

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций