Финаме

Финаме БКС Мир Инвестиций

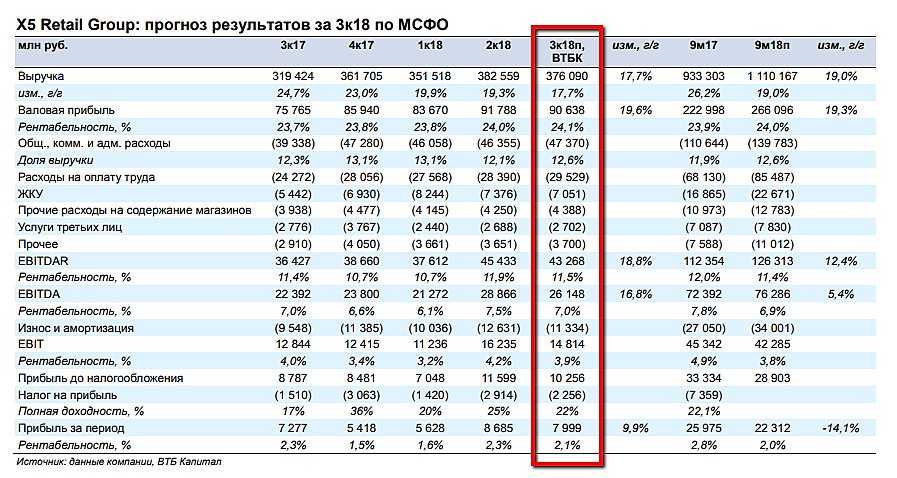

БКС Мир ИнвестицийХ5 в III квартале увеличила чистую прибыль на 11,1%

X5 Retail Group в III квартале 2018 года увеличила чистую прибыль на 11,1% по сравнению с прошлогодним показателем, до 8,087 млрд рублей, сообщила компания. Скорректированная EBITDA X5 (без учета расходов на программу LTI) выросла на 19,9%, до 27,786млрд рублей, рентабельность скорректированной EBITDA составила 7,4% по сравнению с 7,3% годом ранее. EBITDA (c учетом начисления затрат по программе долгосрочного премирования, выплат на основе акций и прочих разовых выплат) увеличилась на 23,7%, до 27,689 млрд рублей. Рентабельность этого показателя составила 7,4% против 7% годом ранее. Выручка Х5 выросла на 17,6%, до 375,505 млрд рублей.

Результаты Х5 оказались лучше ожиданий рынка.Компания продолжает демонстрировать хороший рост финансовых показателей, позитивным моментом является увеличение маржинальности бизнеса.Промсвязьбанк

читать дальше на смартлабе