| Число акций ао | 6 620 млн |

| Номинал ао | 50 руб |

| Тикер ао |

|

| Капит-я | 1 091,0 млрд |

| Опер.доход | 1 267,0 млрд |

| Прибыль | 483,7 млрд |

| Дивиденд ао | 25,58 |

| P/E | 2,3 |

| P/B | 0,4 |

| ЧПМ | 1,4% |

| Див.доход ао | 29,7% |

| ВТБ Календарь Акционеров | |

| Прошедшие события Добавить событие | |

ВТБ акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Тема дня: как новые санкции могут сказаться на Сбербанке и ВТБ?

Тема дня: как новые санкции могут сказаться на Сбербанке и ВТБ?

Сегодня активнее других на рынке падают Сбербанк -4.4% и ВТБ -2.8%.

Прогремели новости про антироссийские санкции.

Сразу возникает два вопроса:

1. Как санкции потенциально могут сказаться на Сбербанке и ВТБ?

2. Какова вероятность принятия новых санкций?

— По словам министра энергетики России: новые возможные санкции США — это радикальные, маловероятные предложения, гадать об их влиянии не хочется

— По заявлению главы ВТБ Андрея Костина — ВТБ обладает планом действий на случай новых санкций США.

— Заместитель президента РФ так же сообщил, что власти разработали ряд мер для хеджирования рисков для экономики РФ от таких «рэкетирских» нападок, как новый антироссийский законопроект США.

Так или иначе, наши власти имеют план действий на случай введения новых санкций. Но как известно, основная часть действий на рынке происходит именно на слухах. И текущая ситуация не исключение. Сейчас желающих сохранить возможность продать СБЕР по текущим ценам в шесть раз больше тех, что хотел бы сыграть на повышение. Об этом свидетельствует опционная картина.

Слухи удел спекулянтов. Что касается инвесторов – мы рекомендуем сохранять позиции в Сбербанке при цене выше 185. От новых покупок сейчас стоит воздержаться.

Что касается ВТБ – бумага уже давно фундаментально слаба, поэтому если вы еще держите ее – рекомендуем присмотреться к закрытию.

Зарабатывайте на идеях персонального брокера

читать дальше на смартлабе ВТБ - уровень дивидендовза 2018 г счетная задача, набсовет определит его к апрелю - Костин

ВТБ - уровень дивидендовза 2018 г счетная задача, набсовет определит его к апрелю - Костин

Уровень дивидендных выплат ВТБ по итогам 2018 года является счетной задачей, вопрос будет решен наблюдательным советом к апрелю.

Андрей Костин в кулуарах Российского инвестиционного форума в Сочи:«Задача счетная, конечно, миноритарные акционеры хотят максимально больше, но решение о выплате дивидендов будет принято исходя из того, что ЦБ принял окончательное решение, что докапитализация по „Базелю III“ должна состояться не позднее 1 января 2020 года»

«ЦБ вообще имеет все полномочия для того, чтобы запретить распределять дивиденды до тех пор, пока не будет сформирован капитал. Поэтому в рамках этих решений будет формироваться окончательный подход к этой проблеме, который должен быть окончательно решен к апрелю, когда набсовет должен утвердить дивиденды на годовое собрание»

читать дальше на смартлабе- АФК Система и ВТБ - создадут единый бренд фармхолдинга в марте

АФК «Система» и ВТБ на базе активов «Оболенское» и «Биннофарм» создадут в марте единый бренд фармацевтического холдинга. Производственные мощности будут представлены четырьмя фармацевтическими заводами в Москве и Московской области.

В конце прошлого года стало известно, что АФК «Система» и ВТБ купят у компании Alvansa Ltd 95,14% АО «Фармацевтическое предприятие «Оболенское» (OBL Pharm — входит в состав холдинга Alvansa Group, акционерами которой являются Газпромбанк и UFG Private Equity) совместно с менеджментом фармпредприятия.

Общая сумма инвестиций составила 15,5 млрд рублей.Цель приобретения «Оболенского» заключается в создании фармацевтического холдинга после объединения фармпредприятия с компанией «Биннофарм» (входит в «Систему").

Партнеры будут вкладываться в фармпредприятие через компанию Ristango Holding Limited (входит в список аффилированных лиц АФК). Для этого ВТБ и АФК «Система» заключили соглашение о приобретении доли

читать дальше на смартлабе

ВТБ обсуждает с правительством дивиденды за 18г на уровне 15% прибыли

14.02.2019

МОСКВА — Дивидендные выплаты второго по величине госбанка РФ ВТБ по итогам 2018 года могут составить порядка 15 процентов от чистой прибыли, сказали Рейтер два госбанкира, знакомых с ходом обсуждения.

В основном обсуждения дивидендов касаются именно этой цифры, так как менеджмент получил поддержку от Минфина, рассказал один из источников.

Второй госбанкир подтвердил, что предложение менеджмента, учитывая ситуацию с капиталом ВТБ, действительно около 15 процентов, но указал, что впереди еще полтора месяца, за которые этот уровень может измениться.

“В настоящий момент никаких окончательных решений о размере дивидендных выплат не принято. Идет обсуждение данного вопроса, — говорится в ответе пресс-службы ВТБ на запрос Рейтер. -Приоритетом является соответствие регулятивным нормам с учетом планируемого органического роста бизнеса. Оставшаяся часть прибыли будет направлена на дивиденды”.

Минфин отказался от комментариев.

Дискуссия по поводу дивидендов для госбанков длится не первый год. Изначально власти рассчитывали, что госкомпании и госбанки будут перечислять в бюджет половину прибыли в виде дивидендов. Однако с этой идеей не согласился Сбербанк, а вместе с ним ЦБ. Председатель ЦБР Эльвира Набиуллина указывала, что дивиденды госбанков необходимо определять исходя из ситуации с капиталом.

Президент ВТБ Андрей Костин в прошлом году говорил, что госбанк выполнит требование акционера. Однако после того, как ЦБ настоял на введении надбавок по капиталу в рамках Базеля III, Костин в интервью ТАСС сказал, что дивидендные выплаты могут быть “меньше 50 процентов” за 2018 год.

Костин прошлой осенью призвал власти скорректировать требования к капиталу или “найти компромисс” в вопросе выплаты дивидендов в размере 50 процентов от прибыли, в противном случае российские банки будут вынуждены сократить вложения в экономику.

Правительство к нему прислушалось — власти начали обсуждать поблажки для крупных банков, включая ВТБ, по дивидендным выплатам из-за базельских надбавок. Министр финансов Антон Силуанов говорил, что “ВТБ требуется дополнительная защита капитала”.

Чуть позже Силуанов уточнил, что власти не будут докапитализировать госбанки на фоне повышенных требований к капиталу в рамках перехода на Базель III, но готовы предоставить им послабления в части выплаты дивидендов.

Формально уровень в 15 процентов от годовой прибыли еще не утвержден, сказал Рейтер один из источников. Уровень дивидендов для крупнейшего банка страны Сбербанка пока не определен.

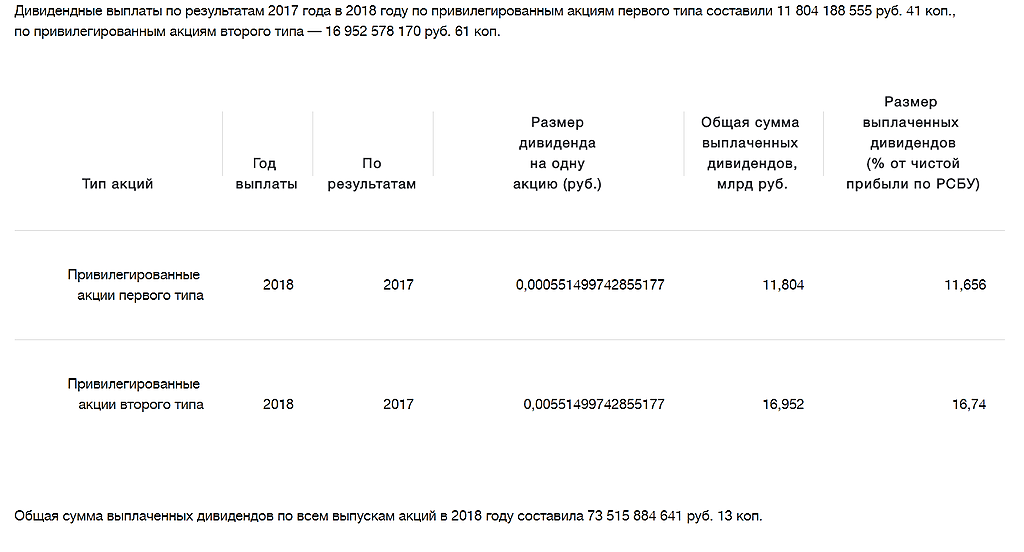

В 2018 году ВТБ направил на выплату дивидендов 73 процента от чистой прибыли по РСБУ за 2017 год, которая составила 101,3 миллиарда рублей, или 61 процент от консолидированной прибыли группы ВТБ по МСФО, которая была 120,1 миллиарда рублей.

Марэк, ну что, ваш прогноз по дивидендам все тот же?

Кажется, что мой прогноз становится более реалистичным)

- ВТБ - изменил планы по интеграции банка Возрождение

ВТБ изменил планы по интеграции банка «Возрождение», пока он будет оставаться самостоятельным в ближайшие месяцы, сообщил журналистам глава госбанка Андрей Костин в кулуарах Российского инвестиционного форума.«Это секрет. У нас были одни планы, потом они переигрались на другие. Пока банк будет оставаться самостоятельным на ближайшие несколько месяцев, не начинаем интеграцию. Может быть и не будет интегрирован в банк ВТБ»

Зампред правления банка Анатолий Печатников заявил журналистам, что ВТБ скоро объявит принудительный выкуп акций, чтобы довести свою долю до 100%.

«Мы собрали больше 96,3% акций, сейчас объявим принудительный выкуп и будем 100-процентным акционером»

https://emitent.1prime.ru/News/NewsView.aspx?GUID={08D9B6D1-574E-4456-B53E-7731DDAAC5F7}

читать дальше на смартлабе - ВТБ - банк примет решение о продаже своей доли в ТЕЛЕ2 Ростелекому в течение месяца, продаст долю в Еврофинанс Моснарбанке, не планирует продавать долю в EN+

ВТБ: банк примет решение о продаже своей доли в ТЕЛЕ2 Ростелекому в течение месяца — Костин

ВТБ хочет продать долю в Еврофинанс Моснарбанке частным инвесторам — костин

ВТБ не планирует продавать долю в EN+ в ближайшее время, пока рыночная стоимость «не догонит фундаментальную» — Соловьев из ВТБ

дивиденды EN+ будут автоматически идти на погашение долга и уплату процентов -- Соловьев из ВТБ

читать дальше на смартлабе  ВТБ обсуждает с правительством дивиденды за 18г на уровне 15% прибыли

ВТБ обсуждает с правительством дивиденды за 18г на уровне 15% прибыли

14.02.2019

МОСКВА — Дивидендные выплаты второго по величине госбанка РФ ВТБ по итогам 2018 года могут составить порядка 15 процентов от чистой прибыли, сказали Рейтер два госбанкира, знакомых с ходом обсуждения.

В основном обсуждения дивидендов касаются именно этой цифры, так как менеджмент получил поддержку от Минфина, рассказал один из источников.

Второй госбанкир подтвердил, что предложение менеджмента, учитывая ситуацию с капиталом ВТБ, действительно около 15 процентов, но указал, что впереди еще полтора месяца, за которые этот уровень может измениться.

“В настоящий момент никаких окончательных решений о размере дивидендных выплат не принято. Идет обсуждение данного вопроса, — говорится в ответе пресс-службы ВТБ на запрос Рейтер. -Приоритетом является соответствие регулятивным нормам с учетом планируемого органического роста бизнеса. Оставшаяся часть прибыли будет направлена на дивиденды”.

Минфин отказался от комментариев.

Дискуссия по поводу дивидендов для госбанков длится не первый год. Изначально власти рассчитывали, что госкомпании и госбанки будут перечислять в бюджет половину прибыли в виде дивидендов. Однако с этой идеей не согласился Сбербанк, а вместе с ним ЦБ. Председатель ЦБР Эльвира Набиуллина указывала, что дивиденды госбанков необходимо определять исходя из ситуации с капиталом.

Президент ВТБ Андрей Костин в прошлом году говорил, что госбанк выполнит требование акционера. Однако после того, как ЦБ настоял на введении надбавок по капиталу в рамках Базеля III, Костин в интервью ТАСС сказал, что дивидендные выплаты могут быть “меньше 50 процентов” за 2018 год.

Костин прошлой осенью призвал власти скорректировать требования к капиталу или “найти компромисс” в вопросе выплаты дивидендов в размере 50 процентов от прибыли, в противном случае российские банки будут вынуждены сократить вложения в экономику.

Правительство к нему прислушалось — власти начали обсуждать поблажки для крупных банков, включая ВТБ, по дивидендным выплатам из-за базельских надбавок. Министр финансов Антон Силуанов говорил, что “ВТБ требуется дополнительная защита капитала”.

Чуть позже Силуанов уточнил, что власти не будут докапитализировать госбанки на фоне повышенных требований к капиталу в рамках перехода на Базель III, но готовы предоставить им послабления в части выплаты дивидендов.

Формально уровень в 15 процентов от годовой прибыли еще не утвержден, сказал Рейтер один из источников. Уровень дивидендов для крупнейшего банка страны Сбербанка пока не определен.

В 2018 году ВТБ направил на выплату дивидендов 73 процента от чистой прибыли по РСБУ за 2017 год, которая составила 101,3 миллиарда рублей, или 61 процент от консолидированной прибыли группы ВТБ по МСФО, которая была 120,1 миллиарда рублей.- ВТБ - приобретает у НМТП 100% Новороссийского зернового терминала

Группа ВТБ приобретает 100% Новороссийского зернового терминала (НЗТ, входит в группу НМТП) — сообщил в кулуарах Российского инвестиционного форума в Сочи глава ВТБ Андрей Костин.

Пресс-служба НМТП выпустила пресс-релиз о продаже этого актива.

https://1prime.ru/business/20190214/829717859.htmlГруппа НМТП сообщает, что Банк ВТБ и Новороссийский морской торговый порт достигли договоренности и подписали обязывающие документы о приобретении группой ВТБ 100% ООО «Новороссийский зерновой терминал».

Сделка, закрытие которой запланировано на второй квартал 2019 года, получила соответствующее разрешение со стороны регулирующих органов.

http://www.nmtp.info/holding/press-centre/news/news_detail.php?ID=8959

читать дальше на смартлабе

Мне одно непонятно, зачем за прошлый год высокие дивы выплачивали?

Видимо, чтобы простого обывателя в бумагу загнать.

Судя по комментариям тут, это удалось)

Больше дивов выше 5% вероятно не будет))

Даже при кратных ростах прибыли...

Alex666, обывателей уже вытряхнули. Я думаю, вернутся к 50% ЧП после 2019 года.

Двоякая информация на портале — 44 ярда выплачены только на обычку, или на все акции с учетом префов). Если с учетом префов, то действительно, дивиденды мизерные

Иськов Игорь, за 2017 год всего выплатили 73,5 млрд.

Value, тогда рассчет Alex666 корректный, 0.0018 примерно округляя

Поправьте, если прибыль по РСБУ 256 ярдов, то дивидендная доходность по обычным акциям составит 0.0029р.

Ниже чем в прошлом году, но 8.2% годовых от текущего курса приблизительно

Иськов Игорь, как вы так посчитали?

Почему рсбу? Может 15% мсфо)

Alex666, Судя по информации www.vtb.ru/akcionery-i-investory/akcii-i-dividendy/dividendy/

Считаю пропорцией — общая сумма выплаченных дивидендов — 44 млрд рублей.

Ранее проходила информация что втб получит 256 ярдов прибыли по рсбу. На сайте так же указана выплата по рсбу, поэтому и считаю не по МСФО.

Иськов Игорь, даже по таким расчетам: 15%*256=38. Из них 40% — на префы. 23 ярда на обычку. Почти в 2 раза меньше прошлого года. Меньше 5% дивдоходность.

В реале думаю будет ещё меньше.

Alex666, смотрите, там отдельная вкладка по обычке, и по префам. По префам отдельные цифры.

Иськов Игорь, всё там расписано:

Поправьте, если прибыль по РСБУ 256 ярдов, то дивидендная доходность по обычным акциям составит 0.0029р.

Ниже чем в прошлом году, но 8.2% годовых от текущего курса приблизительно

Иськов Игорь, как вы так посчитали?

Почему рсбу? Может 15% мсфо)

Alex666, Судя по информации www.vtb.ru/akcionery-i-investory/akcii-i-dividendy/dividendy/

Считаю пропорцией — общая сумма выплаченных дивидендов — 44 млрд рублей.

Ранее проходила информация что втб получит 256 ярдов прибыли по рсбу. На сайте так же указана выплата по рсбу, поэтому и считаю не по МСФО.

Иськов Игорь, даже по таким расчетам: 15%*256=38. Из них 40% — на префы. 23 ярда на обычку. Почти в 2 раза меньше прошлого года. Меньше 5% дивдоходность.

В реале думаю будет ещё меньше.

Alex666, смотрите, там отдельная вкладка по обычке, и по префам. По префам отдельные цифры.- Двоякая информация на портале — 44 ярда выплачены только на обычку, или на все акции с учетом префов). Если с учетом префов, то действительно, дивиденды мизерные

- НА ОКОНЧАТЕЛЬНОЕ РЕШЕНИЕ ПО ДИВИДЕНДАМ ВТБ ОКАЖУТ ВЛИЯНИЕ АКЦИОНЕРЫ И МЕРЫ ЦБ, ОНО БУДЕТ ПРИНЯТО В АПРЕЛЕ — КОСТИН

Поправьте, если прибыль по РСБУ 256 ярдов, то дивидендная доходность по обычным акциям составит 0.0029р.

Ниже чем в прошлом году, но 8.2% годовых от текущего курса приблизительно

Иськов Игорь, как вы так посчитали?

Почему рсбу? Может 15% мсфо)

Alex666, Судя по информации www.vtb.ru/akcionery-i-investory/akcii-i-dividendy/dividendy/

Считаю пропорцией — общая сумма выплаченных дивидендов — 44 млрд рублей.

Ранее проходила информация что втб получит 256 ярдов прибыли по рсбу. На сайте так же указана выплата по рсбу, поэтому и считаю не по МСФО.

Иськов Игорь, даже по таким расчетам: 256*15%=38. Из них 40% — на префы. 23 ярда на обычку. Почти в 2 раза меньше прошлого года. Меньше 5% дивдоходность.

В реале думаю будет ещё меньше.

Поправьте, если прибыль по РСБУ 256 ярдов, то дивидендная доходность по обычным акциям составит 0.0029р.

Ниже чем в прошлом году, но 8.2% годовых от текущего курса приблизительно

Иськов Игорь, как вы так посчитали?

Почему рсбу? Может 15% мсфо)

Alex666, Судя по информации www.vtb.ru/akcionery-i-investory/akcii-i-dividendy/dividendy/

Считаю пропорцией — общая сумма выплаченных дивидендов — 44 млрд рублей.

Ранее проходила информация что втб получит 256 ярдов прибыли по рсбу. На сайте так же указана выплата по рсбу, поэтому и считаю не по МСФО.

ВТБ - факторы роста и падения акций

- Если ВТБ закончит "мутить" с непрофильными активами, то RoE банка вырастет (02.06.2019)

- С июля банк работает в прибыль, убытки остались в 2022 году (14.03.2023)

- Допэмиссия должна решить все проблемы с достаточностью капитала. Дальше курс на восстановление прибыли. (14.03.2023)

- Купленные Открытие и РНКБ вместе зарабатывали 80 млрд руб. чп в 2021 году (+23% к ЧП ВТБ в 2021 году). (14.03.2023)

- При подсчете рыночной капитализации ВТБ надо учитывать 520 млрд рублей, на которые были выпущены привилегированные акции в пользу Минфина и ВТБ - эти акции на рынке не торгуются, но ВТБ имеет обязательство платить по ним дивиденды (17.03.2017)

- Выплаты по префам ВТБ существенно влияют на див. доходность обычки. (22.03.2017)

- Участники рынка могут опасаться, что повышение процентных ставок вызовет снижение спроса на кредиты со стороны физических лиц (29.10.2021)

- Банк пользуется всеми послаблениями ЦБ, дивидендов здесь можно ожидать годами. (14.03.2023)

- Самая низкая достаточность капитала Н1 среди публичных банков, что в теории может означать очередную допэмиссию (14.12.2024)

ВТБ - описание компании

ВТБ — второй по размеру активов банк в России. Является системно значимым банком, основным акционером является государство в лице РФФИ (60,9%).1 Допэмиссия 1К2023 = 149 млрд руб

2 Допэмиссия 2К2023 = 93,8 млрд руб

Головной банк группы ВТБ, в которую входят: ВТБ, ВТБ 24, Банк Москвы, Почта банк, Мосводоканалбанк, Транскредитбанк, ВРБ Москва, Еврофинанс Моснарбанк, Банк ВТБ Северо-Запад. В состав группы также входят банки -нерезиденты: ВТБ Банк (Украина), ВТБ Беларусь (Беларусь), ДО АО Банк ВТБ (Казахстан), ЗАО «Банк ВТБ (Армения)», Vietnam-Russia Joint Venture Bank, Russian Commercial Bank (Cyprus) Ltd., ОАО Банк ВТБ (Азербайджан), Banco VTB-Africa S.A., АО «Банк ВТБ (Грузия)», ВТБ Банк (Франция), АО ВТБ Банк (Германия), ВТБ Банк (Австрия) АГ. Также имеются филиал в Китае и Индии.

В октябре 2015 года получил статус члена Шанхайской биржи золота (Shanghai Gold Exchange, SGE) с правом участия в торгах на международном отделении биржи в зоне свободной торговли Шанхая.

Уставный капитал ВТБ составляет 651,34 млрд руб.

12,96 трлн обыкновенных акций (на 130 млрд руб по номиналу), из которых 60,935% принадлежат Росимуществу.

Также в уставный капитал входят 21,404 триллиона привилегированных акций (на 214 млрд руб), принадлежащих Минфину РФ.

АСВ принадлежат 3,074 триллиона привилегированных акций типа А (на 307,4 млрд руб), или 47,2% уставного капитала ВТБ.

Обыкновенные акции составляют лишь 1/3 уставного капитала ВТБ:

Обыкновенные акции ВТБ торгуются на Московской Бирже, а также на LSE в виде ГДР.

1 ГДР на акции ВТБ эквивалентен 2000 обыкновенных акций.

ВТБ является акционером следующих компаний:

✅Группа ПИК == 23,05%

✅

✅

✅

✅