Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийПредлагаю говорить о див. доходности в 10% и выше, когда будет факт.

Говорить о том чего не было ещё ни разу — это лапша для ушей)))

Это моё мнение🤗

Izekshen1991, 13 лет из 14 дивдоходность равна 2-3%. Жуть…

| Число акций ао | 6 620 млн |

| Номинал ао | 50 руб |

| Тикер ао |

|

| Капит-я | 1 003,2 млрд |

| Опер.доход | 1 122,3 млрд |

| Прибыль | 535,7 млрд |

| Дивиденд ао | 25,58 |

| P/E | 1,9 |

| P/B | 0,4 |

| ЧПМ | 1,3% |

| Див.доход ао | 35,2% |

| ВТБ Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Предлагаю говорить о див. доходности в 10% и выше, когда будет факт.

Говорить о том чего не было ещё ни разу — это лапша для ушей)))

Это моё мнение🤗

Izekshen1991, так и не будет 10%… :) ценник подкорректируют и будет доха к ценнику в районе 6-7% не больше…

это к текущей сейчас получается 10%, даже чуть выше…

конечно если все пойдет по Бизнес-плану ВТБ… а плановую прибыль они обычно вытягивают, когда нет форс-мажоров…

Ремора, пока что больше верится, что у ВТБ большие дивы — это была разовая акция))

Предлагаю говорить о див. доходности в 10% и выше, когда будет факт.

Говорить о том чего не было ещё ни разу — это лапша для ушей)))

Это моё мнение🤗

Izekshen1991, так и не будет 10%… :) ценник подкорректируют и будет доха к ценнику в районе 6-7% не больше…

это к текущей сейчас получается 10%, даже чуть выше…

конечно если все пойдет по Бизнес-плану ВТБ… а плановую прибыль они обычно вытягивают, когда нет форс-мажоров…

Предлагаю говорить о див. доходности в 10% и выше, когда будет факт.

Говорить о том чего не было ещё ни разу — это лапша для ушей)))

Это моё мнение🤗

Izekshen1991, так и не будет 10%… :) ценник подкорректируют и будет доха к ценнику в районе 6-7% не больше…

это к текущей сейчас получается 10%, даже чуть выше…

конечно если все пойдет по Бизнес-плану ВТБ… а плановую прибыль они обычно вытягивают, когда нет форс-мажоров…

Предлагаю говорить о див. доходности в 10% и выше, когда будет факт.

Говорить о том чего не было ещё ни разу — это лапша для ушей)))

Это моё мнение🤗

Лютый кукл рисует разворот вверх. Продолжают раскачивать лодку.)

Хорошо ходит…

Alex666, ладно ещё в 3 эше в кукла верить, но здесь ?! )

ВТБ надо брать под возврат иностранных инвестиций и либерализацию экономики, не раньше

Николай Помещенко, почему тогда бумага очень часто падает при растущем рынке и растёт на падающем?)

Кто сливал ВТБ в пол на нулевом фоне без единой новости несколько дней неделю назад и кто аналогично сейчас вверх гонит?))

И это регулярно тут.

Бумага нерыночная, маркетос всем рулит…

Alex666, просто в бумаге нет идей. Болтается в боковике

Никаких централизованных манипуляций нет, кто хочет — играет, но долгосрочники обходят стороной

Николай Помещенко, идея лежит на поверхности, просто ее многие не видят… :)

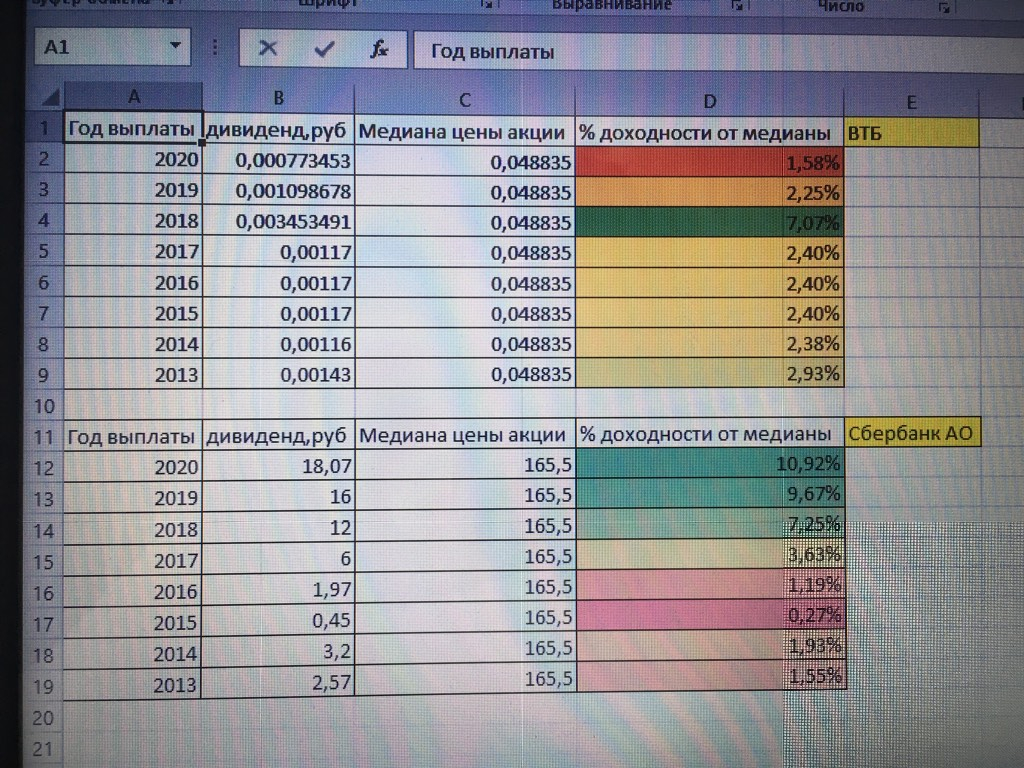

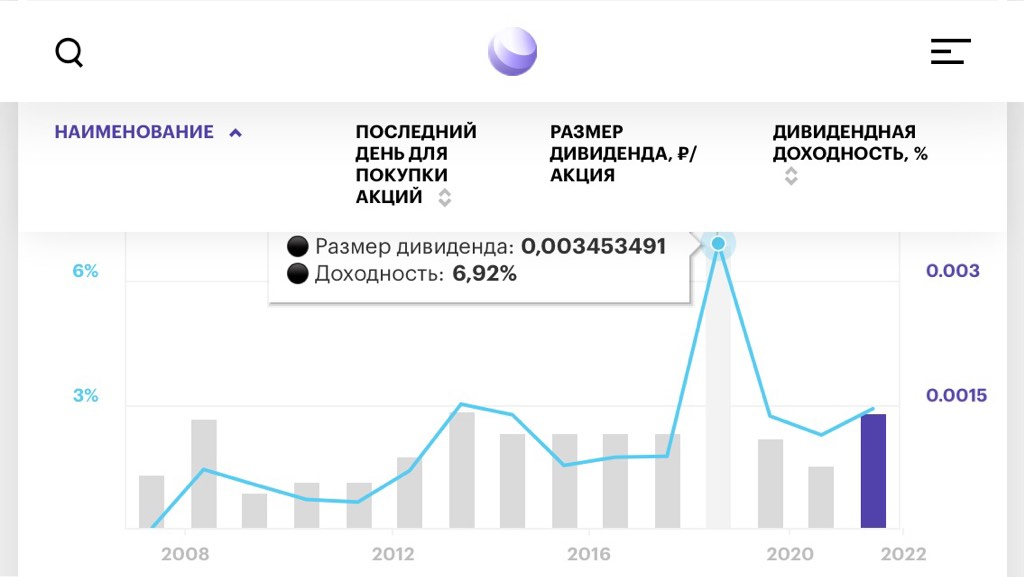

1. Рост Чистой прибыли с 75 млрд.р в 2020г. до 270 млрд.р в 2021г.

2. Соответственно рост дивидендной доходности за 2021г. примерно до 10% к текущей цене (грубо в 3,5 раза).

3. Недооценка к Собственному капиталу в 2 раза.

=================

Вы наверно не видите, что Тиньков Банк (коих ВТБ поглотил с десяток) по капитализации торгуется уже выше второго банка РФ (ВТБ)!!!

Ремора, это не идея. А про недооцененность российских акций говорят уже лет 10.

Есть одна цена — рыночная, не может быть иной оценки

Николай Помещенко, вам видимо тяжело дается сравнительный анализ.

видели где-нибудь в банковском секторе див. доходность в 10% от цены?

Я сравнил вам 2 банка. если цена одного 10р. за 1 р. в капитале, то у ВТБ она сейчас 0,5р за 1р. капитала.

вы же просто ерундой болтаете.

=============

по поводу рыночной цены — если б она была всегда справедливой, то спекулянты на фондовом рынке ничего б не зарабатывали.

есть недооценка и стоимость ее растет со временем и переоценка — ее цена при движении к реально обоснованной экономически будет снижаться.

Ремора, вы приводите див доходность за один год и предлагаете инвесторам покупать под эту «идею»?

А завтра будет такая доходность? Есть гарантии?

Я поставил минус за то, что вы пишете про какую-то справедливую цену. Это дно

Не надо мне такое писать

Коля, вы тупите… за что вам минус в карму… причем тупите вещая на форум. это не почтовая переписка… :)

читайте долгосрочную стратегию ВТБ, бизнес-планы, смотрите отчетность, а не вещайте отсебятину.

и пишу я не для вас, а оперирую фактами… дабы поправить ваши глупости.

Лютый кукл рисует разворот вверх. Продолжают раскачивать лодку.)

Хорошо ходит…

Alex666, ладно ещё в 3 эше в кукла верить, но здесь ?! )

ВТБ надо брать под возврат иностранных инвестиций и либерализацию экономики, не раньше

Николай Помещенко, почему тогда бумага очень часто падает при растущем рынке и растёт на падающем?)

Кто сливал ВТБ в пол на нулевом фоне без единой новости несколько дней неделю назад и кто аналогично сейчас вверх гонит?))

И это регулярно тут.

Бумага нерыночная, маркетос всем рулит…

Alex666, просто в бумаге нет идей. Болтается в боковике

Никаких централизованных манипуляций нет, кто хочет — играет, но долгосрочники обходят стороной

Николай Помещенко, идея лежит на поверхности, просто ее многие не видят… :)

1. Рост Чистой прибыли с 75 млрд.р в 2020г. до 270 млрд.р в 2021г.

2. Соответственно рост дивидендной доходности за 2021г. примерно до 10% к текущей цене (грубо в 3,5 раза).

3. Недооценка к Собственному капиталу в 2 раза.

=================

Вы наверно не видите, что Тиньков Банк (коих ВТБ поглотил с десяток) по капитализации торгуется уже выше второго банка РФ (ВТБ)!!!

Ремора, это не идея. А про недооцененность российских акций говорят уже лет 10.

Есть одна цена — рыночная, не может быть иной оценки

Николай Помещенко, вам видимо тяжело дается сравнительный анализ.

видели где-нибудь в банковском секторе див. доходность в 10% от цены?

Я сравнил вам 2 банка. если цена одного 10р. за 1 р. в капитале, то у ВТБ она сейчас 0,5р за 1р. капитала.

вы же просто ерундой болтаете.

=============

по поводу рыночной цены — если б она была всегда справедливой, то спекулянты на фондовом рынке ничего б не зарабатывали.

есть недооценка и стоимость ее растет со временем и переоценка — ее цена при движении к реально обоснованной экономически будет снижаться.

Ремора, вы приводите див доходность за один год и предлагаете инвесторам покупать под эту «идею»?

А завтра будет такая доходность? Есть гарантии?

Я поставил минус за то, что вы пишете про какую-то справедливую цену. Это дно

Не надо мне такое писать

Лютый кукл рисует разворот вверх. Продолжают раскачивать лодку.)

Хорошо ходит…

Alex666, ладно ещё в 3 эше в кукла верить, но здесь ?! )

ВТБ надо брать под возврат иностранных инвестиций и либерализацию экономики, не раньше

Николай Помещенко, почему тогда бумага очень часто падает при растущем рынке и растёт на падающем?)

Кто сливал ВТБ в пол на нулевом фоне без единой новости несколько дней неделю назад и кто аналогично сейчас вверх гонит?))

И это регулярно тут.

Бумага нерыночная, маркетос всем рулит…

Alex666, просто в бумаге нет идей. Болтается в боковике

Никаких централизованных манипуляций нет, кто хочет — играет, но долгосрочники обходят стороной

Николай Помещенко, идея лежит на поверхности, просто ее многие не видят… :)

1. Рост Чистой прибыли с 75 млрд.р в 2020г. до 270 млрд.р в 2021г.

2. Соответственно рост дивидендной доходности за 2021г. примерно до 10% к текущей цене (грубо в 3,5 раза).

3. Недооценка к Собственному капиталу в 2 раза.

=================

Вы наверно не видите, что Тиньков Банк (коих ВТБ поглотил с десяток) по капитализации торгуется уже выше второго банка РФ (ВТБ)!!!

Ремора, это не идея. А про недооцененность российских акций говорят уже лет 10.

Есть одна цена — рыночная, не может быть иной оценки

Николай Помещенко, вам видимо тяжело дается сравнительный анализ.

видели где-нибудь в банковском секторе див. доходность в 10% от цены?

Я сравнил вам 2 банка. если цена одного 10р. за 1 р. в капитале, то у ВТБ она сейчас 0,5р за 1р. капитала.

вы же просто ерундой болтаете.

=============

по поводу рыночной цены — если б она была всегда справедливой, то спекулянты на фондовом рынке ничего б не зарабатывали.

есть недооценка и стоимость ее растет со временем и переоценка — ее цена при движении к реально обоснованной экономически будет снижаться.

Лютый кукл рисует разворот вверх. Продолжают раскачивать лодку.)

Хорошо ходит…

Alex666, ладно ещё в 3 эше в кукла верить, но здесь ?! )

ВТБ надо брать под возврат иностранных инвестиций и либерализацию экономики, не раньше

Николай Помещенко, почему тогда бумага очень часто падает при растущем рынке и растёт на падающем?)

Кто сливал ВТБ в пол на нулевом фоне без единой новости несколько дней неделю назад и кто аналогично сейчас вверх гонит?))

И это регулярно тут.

Бумага нерыночная, маркетос всем рулит…

Alex666, просто в бумаге нет идей. Болтается в боковике

Никаких централизованных манипуляций нет, кто хочет — играет, но долгосрочники обходят стороной

Николай Помещенко, идея лежит на поверхности, просто ее многие не видят… :)

1. Рост Чистой прибыли с 75 млрд.р в 2020г. до 270 млрд.р в 2021г.

2. Соответственно рост дивидендной доходности за 2021г. примерно до 10% к текущей цене (грубо в 3,5 раза).

3. Недооценка к Собственному капиталу в 2 раза.

=================

Вы наверно не видите, что Тиньков Банк (коих ВТБ поглотил с десяток) по капитализации торгуется уже выше второго банка РФ (ВТБ)!!!

Ремора, это не идея. А про недооцененность российских акций говорят уже лет 10.

Есть одна цена — рыночная, не может быть иной оценки

Лютый кукл рисует разворот вверх. Продолжают раскачивать лодку.)

Хорошо ходит…

Alex666, ладно ещё в 3 эше в кукла верить, но здесь ?! )

ВТБ надо брать под возврат иностранных инвестиций и либерализацию экономики, не раньше

Николай Помещенко, почему тогда бумага очень часто падает при растущем рынке и растёт на падающем?)

Кто сливал ВТБ в пол на нулевом фоне без единой новости несколько дней неделю назад и кто аналогично сейчас вверх гонит?))

И это регулярно тут.

Бумага нерыночная, маркетос всем рулит…

Alex666, просто в бумаге нет идей. Болтается в боковике

Никаких централизованных манипуляций нет, кто хочет — играет, но долгосрочники обходят стороной

Николай Помещенко, для игры интересна, конечно. Пару пятиминутных свечек и котиры переставили на 2%. И так постоянно. Не особо от 3 эшелона так-то в этрм плане отличается.))

Лютый кукл рисует разворот вверх. Продолжают раскачивать лодку.)

Хорошо ходит…

Alex666, ладно ещё в 3 эше в кукла верить, но здесь ?! )

ВТБ надо брать под возврат иностранных инвестиций и либерализацию экономики, не раньше

Николай Помещенко, почему тогда бумага очень часто падает при растущем рынке и растёт на падающем?)

Кто сливал ВТБ в пол на нулевом фоне без единой новости несколько дней неделю назад и кто аналогично сейчас вверх гонит?))

И это регулярно тут.

Бумага нерыночная, маркетос всем рулит…

Alex666, просто в бумаге нет идей. Болтается в боковике

Никаких централизованных манипуляций нет, кто хочет — играет, но долгосрочники обходят стороной

Лютый кукл рисует разворот вверх. Продолжают раскачивать лодку.)

Хорошо ходит…

Alex666, ладно ещё в 3 эше в кукла верить, но здесь ?! )

ВТБ надо брать под возврат иностранных инвестиций и либерализацию экономики, не раньше

Николай Помещенко, почему тогда бумага очень часто падает при растущем рынке и растёт на падающем?)

Кто сливал ВТБ в пол на нулевом фоне без единой новости несколько дней неделю назад и кто аналогично сейчас вверх гонит?))

И это регулярно тут.

Бумага нерыночная, маркетос всем рулит…

Alex666, просто в бумаге нет идей. Болтается в боковике

Никаких централизованных манипуляций нет, кто хочет — играет, но долгосрочники обходят стороной

Николай Помещенко, идея лежит на поверхности, просто ее многие не видят… :)

1. Рост Чистой прибыли с 75 млрд.р в 2020г. до 270 млрд.р в 2021г.

2. Соответственно рост дивидендной доходности за 2021г. примерно до 10% к текущей цене (грубо в 3,5 раза).

3. Недооценка к Собственному капиталу в 2 раза.

=================

Вы наверно не видите, что Тиньков Банк (коих ВТБ поглотил с десяток) по капитализации торгуется уже выше второго банка РФ (ВТБ)!!!

Лютый кукл рисует разворот вверх. Продолжают раскачивать лодку.)

Хорошо ходит…

Alex666, ладно ещё в 3 эше в кукла верить, но здесь ?! )

ВТБ надо брать под возврат иностранных инвестиций и либерализацию экономики, не раньше

Николай Помещенко, почему тогда бумага очень часто падает при растущем рынке и растёт на падающем?)

Кто сливал ВТБ в пол на нулевом фоне без единой новости несколько дней неделю назад и кто аналогично сейчас вверх гонит?))

И это регулярно тут.

Бумага нерыночная, маркетос всем рулит…

Alex666, просто в бумаге нет идей. Болтается в боковике

Никаких централизованных манипуляций нет, кто хочет — играет, но долгосрочники обходят стороной

Лютый кукл рисует разворот вверх. Продолжают раскачивать лодку.)

Хорошо ходит…

Alex666, ладно ещё в 3 эше в кукла верить, но здесь ?! )

ВТБ надо брать под возврат иностранных инвестиций и либерализацию экономики, не раньше

Николай Помещенко, почему тогда бумага очень часто падает при растущем рынке и растёт на падающем?)

Кто сливал ВТБ в пол на нулевом фоне без единой новости несколько дней неделю назад и кто аналогично сейчас вверх гонит?))

И это регулярно тут.

Бумага нерыночная, маркетос всем рулит…

через 3 недели дивы, хорошо что цена упала, сейчас самое время тарить, за 2021 дивы вообще 13-15% будут судя по отчетам. Последняя возможность закупиться так дешего, скоро улетит на 100%+

MrDenis, Под дивы 2021 тариться думаю слишком рано и цена для этого не подходящая, сейчас движением вверх отрабатываем все волишь бычьи сигналы дивергенции и перепроданности, а далее не исключается снижение гораздо ниже.

Gorik, конечно покупать рано и цена неподходящая. Летом следующего года по 6,5 копеек будет в самый раз.

Value, да не, летом уже поздно). Думаю основной разгон как и в этом году ближе к весне начнётся. До этого широкий коридор 43-55 и узкий 47-51.

Alex666, понятно, что будущего не знает никто. Но, в качестве развлечения, можно сравнить со Сбербанком. Классика — рост 2015 — 2016 годов. Схожая ситуация с ВТБ — улучшение отчетности и ожидание хороших дивидендов. Тогда лучшей стратегией было сидеть и не дергаться.

Value, я торгую и не дёргаюсь

Лютый кукл рисует разворот вверх. Продолжают раскачивать лодку.)

Хорошо ходит…

Alex666, ладно ещё в 3 эше в кукла верить, но здесь ?! )

ВТБ надо брать под возврат иностранных инвестиций и либерализацию экономики, не раньше

Лютый кукл рисует разворот вверх. Продолжают раскачивать лодку.)

Хорошо ходит…

На наш взгляд, это активы, которые позволяют банку предоставлять клиентам более качественные и комплексные услуги, наращивая тем самым как клиентскую базу, так и рентабельность своей деятельности, а это значит, что и устойчивость капитальной базы банка

Поэтому, не оспаривая в целом идею лимитирования таких операций, считаем, что такого рода лимиты должны учитывать эффективность соответствующих вложений и не должны ограничивать банки в выстраивании качественного клиентского пути

При этом в рамках ВПОДК (внутренние процедуры оценки достаточности капитала) банк на консолидированной основе учитывает риски, связанные с данными активами, и покрывает их капиталом.

Банк выделяет капитал под риск недвижимости, вложения в капитал неконсолидируемых компаний, под операционные риски, связанные с реализацией рисков в технологических цепочках. Дополнительно банк рассматривает факторы вынужденной поддержки в рамках ВПОДК.

Это фактически является реализацией риск-чувствительного подхода, о котором говорит Банк России, при этом формируется бизнес-логика построения эффективной структуры, чтобы покрыть выделенный капитал доходами от развития конкретных продуктов.

Предлагаемые меры ЦБ, на наш взгляд, отразятся на деятельности банков, развивающих собственные экосистемы, однако мы видим ряд преимуществ в выбранной нами модели. ВТБ выбрал путь построения «открытой» экосистемы по принципу равноправного партнерства с другими компаниями