Финаме

Финаме БКС Мир Инвестиций

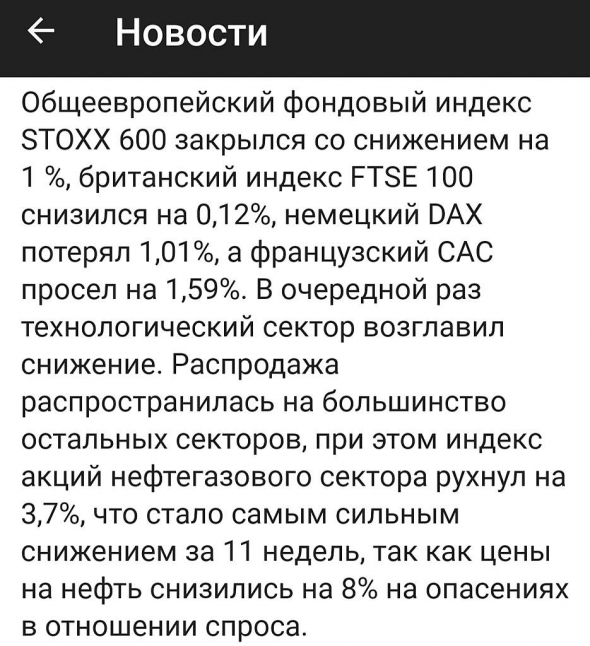

БКС Мир ИнвестицийМосковская биржа расширяет с 21 сентября перечень ценных бумаг на вечерней торговой сессии.

С указанной даты к вечерним торгам будут допущены глобальные депозитарные расписки Mail.ru Group Limited (MAIL)

| Число акций ао | 584 млн |

| Номинал ао | 0.0004506 руб |

| Тикер ао |

|

| Капит-я | 178,2 млрд |

| Выручка | 153,1 млрд |

| EBITDA | 6,2 млрд |

| Прибыль | -83,6 млрд |

| Дивиденд ао | – |

| P/E | -2,1 |

| P/S | 1,2 |

| P/BV | -6,4 |

| EV/EBITDA | 40,9 |

| Див.доход ао | 0,0% |

| ВК | VK Календарь Акционеров | |

| Прошедшие события Добавить событие | |

ВК | VK акции

305₽ +1.13%

-

My.Games Venture Capital (MGVC) – международное подразделение Mail.ru Group инвестировало в игровую студию Hypermasters. MGVC отказались раскрывать объём вложений, но отметили, что собираются интегрировать Hypemasters в группу. По слухам сумма инвестиций может составить $5 млн.

My.Games Venture Capital (MGVC) – международное подразделение Mail.ru Group инвестировало в игровую студию Hypermasters. MGVC отказались раскрывать объём вложений, но отметили, что собираются интегрировать Hypemasters в группу. По слухам сумма инвестиций может составить $5 млн.

mergers.ru/news/Mailru-Group-investirovala-v-igrovuyu-studiyu-Hypemasters-74965 Майл групп не сможет расти если не увеличится приток инвесторов.

Майл групп не сможет расти если не увеличится приток инвесторов.

К сожалению торги проходят без вечерней сессии. Хотя вечерняя сессия в разы слабее дневной по выручке

После 21 сентября возможно продолжение торгов на вечерке.

Но основной торомз — Лондонская биржа.

Но опять, время выбрано не подходящее. Обще мировой настрой пока на коррекционной.

- BCS Global Markets

повысил прогнозную стоимость глобальных депозитарных расписок (GDR) Mail.ru Group (MOEX: MAIL) c 2400 рублей до 2800 рублей.

Mail.ru получила поддержку от скачка спроса на игры во 2 квартале 2020 года. Долгосрочные перспективы роста остаются сильными. «бумага по-прежнему торгуется с привлекательным мультипликатором P/E.

Потенциальное включение бумаг в MSCI в ноябре должно продолжить оказывать поддержку».

Оценки и рекомендации аналитиков для акций (цены в рублях):

Компания Текущая цена Прогнозная цена Изменение Консенсус-прогноз цены* Рекомендация Консенсус-рекомендация*

Mail.ru** 2233,1 2800,0 17% 2360,40 покупать покупать

Mail.ru - вложит 300 млн руб в развитие собственной СУБД Tarantool

Mail.ru - вложит 300 млн руб в развитие собственной СУБД Tarantool

Mail.ru Group вложит 300 млн рублей в развитие собственной системы управления базами данных (СУБД) Tarantool.

Предполагается, что инвестиции увеличат конкурентоспособность Tarantool на международной арене.

Сейчас ПО Tarantool задействовано в высоконагруженных системах крупнейших компаний на российском рынке — X5, Avito, Wildberries, МегаФон, Yota, Альфа-банк, Mastercard.

Теперь Mail.ru Group выводит собственную разработку на мировой корпоративный рынок, где вокруг открытого ПО Tarantool уже существует большое сообщество пользователей: система установлена более 7000 раз.

Илья Летунов, руководитель Тarantool и облачной платформы Mail.ru Cloud Solutions:

«Российский рынок составляет около двух процентов от общемирового и скорее не растет, а перераспределяется между игроками. У Mail.ru Group есть опыт удачного позиционирования продуктов на международном рынке: 70% дохода нашего игрового бизнеса на сегодняшний день приходится именно на зарубежные страны. Поэтому вывод Tarantool на мировой рынок видится нам логичным шагом»

сообщение

Авто-репост. Читать в блоге >>>Правда Инвест пишет:

📌3 причины ЗА покупку акций 𝗠𝗮𝗶𝗹 𝗚𝗿𝗼𝘂𝗽

𝗠𝗮𝗶𝗹 𝗚𝗿𝗼𝘂𝗽 (тикер MAIL) — российская технологическая компания. Среди её активов ВКонтакте, Одноклассники, Delivery Club, Ситимобил, Юла, Warface.

📌1. Компания роста. Mail Group — это российский IT гигант, которой находится в активной стадии роста. Как и полагается таким компаниям, наблюдается уверенный рост выручки и отсутствие дивидендов, так как ресурсы направляются на развитие. В первую очередь, компания делает ставку на развитие следующих направлений: сервиса доставки еды «Delivery Club» и такси «Ситимобил», которые только выигрывают от сложившийся ситуации из-за коронавируса.

В долгосрочной перспективе мы позитивно оцениваем перспективы компании. По мере развития проектов, роста финансовых показателей рынок постепенно будет переоценивать акции Mail.ru Group.

📌2. Финансовые результаты. Mail Group опубликовала финансовые результаты за II кв. 2020 г. по МСФО. Выручка компании выросла на 25,5% по сравнению с аналогичным периодом прошлого года. Чистая прибыль увеличилась на 8,2% – до 3,5 млрд руб. Режим самоизоляции положительно сказался на финансовых результатах, все признаки компании роста сохраняются. В частности, выручка сегмента MMO-игр выросла на 47,7% в сравнении с аналогичным периодом прошлого года и составила 10,1 млрд руб. По словам менеджмента, в пик пандемии решающую роль сыграл игровой сегмент: игры дали людям возможность развлекаться и общаться, отвлекаясь от негативного фона.

Дополнительный вклад в рост финансовых показателей внесли прочие проекты, выручка которых выросла на 161,4% – до 2,7 млрд руб. Рост главным образом обеспечили образовательные онлайн-проекты, а также облачные сервисы и решения для бизнеса. Мы считаем, что тенденция сохранится и в будущем, что в свою очередь приведёт к росту финансовых показателей.

📌3. Компания в июле провела листинг на московской бирже – это может привести к будущему включению в индекс MSCI Russia, что в свою очередь приведёт к притоку денежных средств в ценные бумаги, как результат – рост котировок. А учитывая бычье настроения на рынке, несмотря на свою высокую оценку по мультипликаторам, участники рынка могут расценивать акции Mail, как альтернативу Яндексу.

В связи с вышеперечисленным, мы покупаем глобальные депозитарные распискам Mail Group в ожидании включения в индекс MSCI Russia.

🗣Какие у вас ожидания по акциям?

@PravdaInvest

Роман Ранний,

Очень высокие риски улететь на 2 $ как банк оф Америка. Бумага ничем не обеспечена. Может стоить минимум 0.01 $

Дмитрий, мне кажется Mail за Насдаком будет следом ходить

Роман Ранний,

Ещё раз. Объёмы продаж у всех таят. При таких объёмах и «спросе» ходить на верх дорого стоит.

До выборов в США, плюс давящей геополитеке и цене на нефть рынки корректируются, такая вот ситуевина.

За 8 месяцев в этом году бумага сделала свой план по росту: в +2,5_2.8 раза.

Вы что ждёте в период коррекции что опять будут ралли ещё полгода вверх?

Ничего плохого тут нет. Просто такая коньюктура. Пол года у всех IT безкоррекционый рост, и 4 месяца в коррекции застрянут

Вся интрига переносится на след год или, в лучшем случае к концу года

Правда Инвест пишет:

📌3 причины ЗА покупку акций 𝗠𝗮𝗶𝗹 𝗚𝗿𝗼𝘂𝗽

𝗠𝗮𝗶𝗹 𝗚𝗿𝗼𝘂𝗽 (тикер MAIL) — российская технологическая компания. Среди её активов ВКонтакте, Одноклассники, Delivery Club, Ситимобил, Юла, Warface.

📌1. Компания роста. Mail Group — это российский IT гигант, которой находится в активной стадии роста. Как и полагается таким компаниям, наблюдается уверенный рост выручки и отсутствие дивидендов, так как ресурсы направляются на развитие. В первую очередь, компания делает ставку на развитие следующих направлений: сервиса доставки еды «Delivery Club» и такси «Ситимобил», которые только выигрывают от сложившийся ситуации из-за коронавируса.

В долгосрочной перспективе мы позитивно оцениваем перспективы компании. По мере развития проектов, роста финансовых показателей рынок постепенно будет переоценивать акции Mail.ru Group.

📌2. Финансовые результаты. Mail Group опубликовала финансовые результаты за II кв. 2020 г. по МСФО. Выручка компании выросла на 25,5% по сравнению с аналогичным периодом прошлого года. Чистая прибыль увеличилась на 8,2% – до 3,5 млрд руб. Режим самоизоляции положительно сказался на финансовых результатах, все признаки компании роста сохраняются. В частности, выручка сегмента MMO-игр выросла на 47,7% в сравнении с аналогичным периодом прошлого года и составила 10,1 млрд руб. По словам менеджмента, в пик пандемии решающую роль сыграл игровой сегмент: игры дали людям возможность развлекаться и общаться, отвлекаясь от негативного фона.

Дополнительный вклад в рост финансовых показателей внесли прочие проекты, выручка которых выросла на 161,4% – до 2,7 млрд руб. Рост главным образом обеспечили образовательные онлайн-проекты, а также облачные сервисы и решения для бизнеса. Мы считаем, что тенденция сохранится и в будущем, что в свою очередь приведёт к росту финансовых показателей.

📌3. Компания в июле провела листинг на московской бирже – это может привести к будущему включению в индекс MSCI Russia, что в свою очередь приведёт к притоку денежных средств в ценные бумаги, как результат – рост котировок. А учитывая бычье настроения на рынке, несмотря на свою высокую оценку по мультипликаторам, участники рынка могут расценивать акции Mail, как альтернативу Яндексу.

В связи с вышеперечисленным, мы покупаем глобальные депозитарные распискам Mail Group в ожидании включения в индекс MSCI Russia.

🗣Какие у вас ожидания по акциям?

@PravdaInvest

Роман Ранний,

Очень высокие риски улететь на 2 $ как банк оф Америка. Бумага ничем не обеспечена. Может стоить минимум 0.01 $

Дмитрий, мне кажется Mail за Насдаком будет следом ходить «Дались Вам эти деньги. Бумага это резаная. И ничего более» Мавроди Сергей Пантелеевич

«Дались Вам эти деньги. Бумага это резаная. И ничего более» Мавроди Сергей Пантелеевич

Правда Инвест пишет:

📌3 причины ЗА покупку акций 𝗠𝗮𝗶𝗹 𝗚𝗿𝗼𝘂𝗽

𝗠𝗮𝗶𝗹 𝗚𝗿𝗼𝘂𝗽 (тикер MAIL) — российская технологическая компания. Среди её активов ВКонтакте, Одноклассники, Delivery Club, Ситимобил, Юла, Warface.

📌1. Компания роста. Mail Group — это российский IT гигант, которой находится в активной стадии роста. Как и полагается таким компаниям, наблюдается уверенный рост выручки и отсутствие дивидендов, так как ресурсы направляются на развитие. В первую очередь, компания делает ставку на развитие следующих направлений: сервиса доставки еды «Delivery Club» и такси «Ситимобил», которые только выигрывают от сложившийся ситуации из-за коронавируса.

В долгосрочной перспективе мы позитивно оцениваем перспективы компании. По мере развития проектов, роста финансовых показателей рынок постепенно будет переоценивать акции Mail.ru Group.

📌2. Финансовые результаты. Mail Group опубликовала финансовые результаты за II кв. 2020 г. по МСФО. Выручка компании выросла на 25,5% по сравнению с аналогичным периодом прошлого года. Чистая прибыль увеличилась на 8,2% – до 3,5 млрд руб. Режим самоизоляции положительно сказался на финансовых результатах, все признаки компании роста сохраняются. В частности, выручка сегмента MMO-игр выросла на 47,7% в сравнении с аналогичным периодом прошлого года и составила 10,1 млрд руб. По словам менеджмента, в пик пандемии решающую роль сыграл игровой сегмент: игры дали людям возможность развлекаться и общаться, отвлекаясь от негативного фона.

Дополнительный вклад в рост финансовых показателей внесли прочие проекты, выручка которых выросла на 161,4% – до 2,7 млрд руб. Рост главным образом обеспечили образовательные онлайн-проекты, а также облачные сервисы и решения для бизнеса. Мы считаем, что тенденция сохранится и в будущем, что в свою очередь приведёт к росту финансовых показателей.

📌3. Компания в июле провела листинг на московской бирже – это может привести к будущему включению в индекс MSCI Russia, что в свою очередь приведёт к притоку денежных средств в ценные бумаги, как результат – рост котировок. А учитывая бычье настроения на рынке, несмотря на свою высокую оценку по мультипликаторам, участники рынка могут расценивать акции Mail, как альтернативу Яндексу.

В связи с вышеперечисленным, мы покупаем глобальные депозитарные распискам Mail Group в ожидании включения в индекс MSCI Russia.

🗣Какие у вас ожидания по акциям?

@PravdaInvest

Роман Ранний,

Очень высокие риски улететь на 2 $ как банк оф Америка. Бумага ничем не обеспечена. Может стоить минимум 0.01 $

Дмитрий, а почему не как Тесла или Амазон со стоимостью 1000 годовых прибылей?Правда Инвест пишет:

📌3 причины ЗА покупку акций 𝗠𝗮𝗶𝗹 𝗚𝗿𝗼𝘂𝗽

𝗠𝗮𝗶𝗹 𝗚𝗿𝗼𝘂𝗽 (тикер MAIL) — российская технологическая компания. Среди её активов ВКонтакте, Одноклассники, Delivery Club, Ситимобил, Юла, Warface.

📌1. Компания роста. Mail Group — это российский IT гигант, которой находится в активной стадии роста. Как и полагается таким компаниям, наблюдается уверенный рост выручки и отсутствие дивидендов, так как ресурсы направляются на развитие. В первую очередь, компания делает ставку на развитие следующих направлений: сервиса доставки еды «Delivery Club» и такси «Ситимобил», которые только выигрывают от сложившийся ситуации из-за коронавируса.

В долгосрочной перспективе мы позитивно оцениваем перспективы компании. По мере развития проектов, роста финансовых показателей рынок постепенно будет переоценивать акции Mail.ru Group.

📌2. Финансовые результаты. Mail Group опубликовала финансовые результаты за II кв. 2020 г. по МСФО. Выручка компании выросла на 25,5% по сравнению с аналогичным периодом прошлого года. Чистая прибыль увеличилась на 8,2% – до 3,5 млрд руб. Режим самоизоляции положительно сказался на финансовых результатах, все признаки компании роста сохраняются. В частности, выручка сегмента MMO-игр выросла на 47,7% в сравнении с аналогичным периодом прошлого года и составила 10,1 млрд руб. По словам менеджмента, в пик пандемии решающую роль сыграл игровой сегмент: игры дали людям возможность развлекаться и общаться, отвлекаясь от негативного фона.

Дополнительный вклад в рост финансовых показателей внесли прочие проекты, выручка которых выросла на 161,4% – до 2,7 млрд руб. Рост главным образом обеспечили образовательные онлайн-проекты, а также облачные сервисы и решения для бизнеса. Мы считаем, что тенденция сохранится и в будущем, что в свою очередь приведёт к росту финансовых показателей.

📌3. Компания в июле провела листинг на московской бирже – это может привести к будущему включению в индекс MSCI Russia, что в свою очередь приведёт к притоку денежных средств в ценные бумаги, как результат – рост котировок. А учитывая бычье настроения на рынке, несмотря на свою высокую оценку по мультипликаторам, участники рынка могут расценивать акции Mail, как альтернативу Яндексу.

В связи с вышеперечисленным, мы покупаем глобальные депозитарные распискам Mail Group в ожидании включения в индекс MSCI Russia.

🗣Какие у вас ожидания по акциям?

@PravdaInvest

Роман Ранний,

Очень высокие риски улететь на 2 $ как банк оф Америка. Бумага ничем не обеспечена. Может стоить минимум 0.01 $

- Правда Инвест пишет:

📌3 причины ЗА покупку акций 𝗠𝗮𝗶𝗹 𝗚𝗿𝗼𝘂𝗽

𝗠𝗮𝗶𝗹 𝗚𝗿𝗼𝘂𝗽 (тикер MAIL) — российская технологическая компания. Среди её активов ВКонтакте, Одноклассники, Delivery Club, Ситимобил, Юла, Warface.

📌1. Компания роста. Mail Group — это российский IT гигант, которой находится в активной стадии роста. Как и полагается таким компаниям, наблюдается уверенный рост выручки и отсутствие дивидендов, так как ресурсы направляются на развитие. В первую очередь, компания делает ставку на развитие следующих направлений: сервиса доставки еды «Delivery Club» и такси «Ситимобил», которые только выигрывают от сложившийся ситуации из-за коронавируса.

В долгосрочной перспективе мы позитивно оцениваем перспективы компании. По мере развития проектов, роста финансовых показателей рынок постепенно будет переоценивать акции Mail.ru Group.

📌2. Финансовые результаты. Mail Group опубликовала финансовые результаты за II кв. 2020 г. по МСФО. Выручка компании выросла на 25,5% по сравнению с аналогичным периодом прошлого года. Чистая прибыль увеличилась на 8,2% – до 3,5 млрд руб. Режим самоизоляции положительно сказался на финансовых результатах, все признаки компании роста сохраняются. В частности, выручка сегмента MMO-игр выросла на 47,7% в сравнении с аналогичным периодом прошлого года и составила 10,1 млрд руб. По словам менеджмента, в пик пандемии решающую роль сыграл игровой сегмент: игры дали людям возможность развлекаться и общаться, отвлекаясь от негативного фона.

Дополнительный вклад в рост финансовых показателей внесли прочие проекты, выручка которых выросла на 161,4% – до 2,7 млрд руб. Рост главным образом обеспечили образовательные онлайн-проекты, а также облачные сервисы и решения для бизнеса. Мы считаем, что тенденция сохранится и в будущем, что в свою очередь приведёт к росту финансовых показателей.

📌3. Компания в июле провела листинг на московской бирже – это может привести к будущему включению в индекс MSCI Russia, что в свою очередь приведёт к притоку денежных средств в ценные бумаги, как результат – рост котировок. А учитывая бычье настроения на рынке, несмотря на свою высокую оценку по мультипликаторам, участники рынка могут расценивать акции Mail, как альтернативу Яндексу.

В связи с вышеперечисленным, мы покупаем глобальные депозитарные распискам Mail Group в ожидании включения в индекс MSCI Russia.

🗣Какие у вас ожидания по акциям?

@PravdaInvest

Mail как в Лондоне, так и у нас остался в восходящем канале, так что ещё порастём!

Вадим Владимирович,

Смотря как взглянуть.

Если оцениваеть ситуацию, то после самого большого вливания наступает коррекционая составляющая.

А упавшие в 3 раза объемы говорят об осторожности инвестор в оценке роста

Дмитрий, как вариант)

В Лондоне котировки развернулись точно по нижней границе

Вадим Владимирович,

Перекупленость.

Акции технологического сектора все перекуплены и давно на хаях… Им на смену приходят другие сектора экономики…

Данный взлёт цены без оснований, нет покателей.

Майл уже слетел из канала роста однозначно. До конца года будет приличная коррекция

Это закачка сделана для типа разворота тренда.

Но это часть коррекции.

Должен быть большой отскок ниже 2000. Выше 2200 это перебор при таких сложных геополитических и технических уровнях.

Рост ни на чем

Цитата: «Не складывается ли у вас впечатление, что в августе раздали всем кто хотел купить и потихонечку поехали вниз?»

smart-lab.ru/mobile/topic/645764/

Дмитрий, сам вышел… теперь народ стращаешь..

Тира,

Вы на объемы продаж поглядите. Ниже плинтуса

😅

Дмитрий, объемы временно снизились… Постоянных величин вообще в трейдинге нет..

А вот от пола уже отжались и как раз чуть выше уровня плинтуса… Ладно время покажет..

Я остался… Но на стреме..

Тира,

Цена разогната специально, что бы заманить спекулятнов

А они не бегут, не торопятся

Дмитрий, Торопится не надо… Бычки медленно спустятся с горы… И поимеют все стадо..

Тира,

Все что сейчас выше 2000 руб — в зоне коммерческого риска

В цену на этот год уже включено возможное включение акций в список «Голубые фишки» Но если они не войдут (так как там 5 претендентов сразу ) то епанутся вниз на 18 %

На Лондонской бирже эти акции не пользуются поддержкой.

Возможно этот фактор не все учитывают

Mail как в Лондоне, так и у нас остался в восходящем канале, так что ещё порастём!

Вадим Владимирович,

Смотря как взглянуть.

Если оцениваеть ситуацию, то после самого большого вливания наступает коррекционая составляющая.

А упавшие в 3 раза объемы говорят об осторожности инвестор в оценке роста

Дмитрий, как вариант)

В Лондоне котировки развернулись точно по нижней границе

Вадим Владимирович,

Перекупленость.

Акции технологического сектора все перекуплены и давно на хаях… Им на смену приходят другие сектора экономики…

Данный взлёт цены без оснований, нет покателей.

Майл уже слетел из канала роста однозначно. До конца года будет приличная коррекция

Это закачка сделана для типа разворота тренда.

Но это часть коррекции.

Должен быть большой отскок ниже 2000. Выше 2200 это перебор при таких сложных геополитических и технических уровнях.

Рост ни на чем

Цитата: «Не складывается ли у вас впечатление, что в августе раздали всем кто хотел купить и потихонечку поехали вниз?»

smart-lab.ru/mobile/topic/645764/

Дмитрий, сам вышел… теперь народ стращаешь..

Тира,

Вы на объемы продаж поглядите. Ниже плинтуса

😅

Дмитрий, объемы временно снизились… Постоянных величин вообще в трейдинге нет..

А вот от пола уже отжались и как раз чуть выше уровня плинтуса… Ладно время покажет..

Я остался… Но на стреме..

Тира,

Цена разогната специально, что бы заманить спекулятнов

А они не бегут, не торопятся

Дмитрий, Торопится не надо… Бычки медленно спустятся с горы… И поимеют все стадо..Mail как в Лондоне, так и у нас остался в восходящем канале, так что ещё порастём!

Вадим Владимирович,

Смотря как взглянуть.

Если оцениваеть ситуацию, то после самого большого вливания наступает коррекционая составляющая.

А упавшие в 3 раза объемы говорят об осторожности инвестор в оценке роста

Дмитрий, как вариант)

В Лондоне котировки развернулись точно по нижней границе

Вадим Владимирович,

Перекупленость.

Акции технологического сектора все перекуплены и давно на хаях… Им на смену приходят другие сектора экономики…

Данный взлёт цены без оснований, нет покателей.

Майл уже слетел из канала роста однозначно. До конца года будет приличная коррекция

Это закачка сделана для типа разворота тренда.

Но это часть коррекции.

Должен быть большой отскок ниже 2000. Выше 2200 это перебор при таких сложных геополитических и технических уровнях.

Рост ни на чем

Цитата: «Не складывается ли у вас впечатление, что в августе раздали всем кто хотел купить и потихонечку поехали вниз?»

smart-lab.ru/mobile/topic/645764/

Дмитрий, сам вышел… теперь народ стращаешь..

Тира,

Вы на объемы продаж поглядите. Ниже плинтуса

😅

Дмитрий, объемы временно снизились… Постоянных величин вообще в трейдинге нет..

А вот от пола уже отжались и как раз чуть выше уровня плинтуса… Ладно время покажет..

Я остался… Но на стреме..

Тира,

Цена разогната специально, что бы заманить спекулятнов

А они не бегут, не торопятся )))

2/3 объема закачано MAiL, остальные — простофили — ждут роста на снижающихся объемах))) Ну нет объемов- откуда рост? Просто Майл специально заменяет отсутствие реальнго спроса своими активами, в надежде, что кто то это заметит и бегом не проанализировав начнет вкладываться..

Им нужно не менее 500 000 акций в день торговать что бы поддерживать ликвидность. А раз нет объема, то они сперва разгоняют ценник, а потом сшибают стопы

Ну не смогут они долго так фаршировать рост за счет своих только средст. Обязательно епнутся на коррекцию

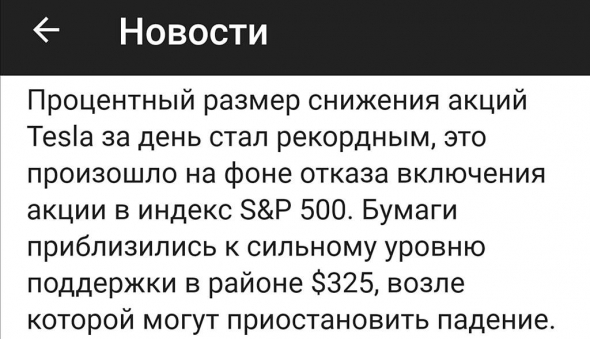

А все скупают Тесла, где по 8-12 % в день и рост не ограничен этим

Mail как в Лондоне, так и у нас остался в восходящем канале, так что ещё порастём!

Вадим Владимирович,

Смотря как взглянуть.

Если оцениваеть ситуацию, то после самого большого вливания наступает коррекционая составляющая.

А упавшие в 3 раза объемы говорят об осторожности инвестор в оценке роста

Дмитрий, как вариант)

В Лондоне котировки развернулись точно по нижней границе

Вадим Владимирович,

Перекупленость.

Акции технологического сектора все перекуплены и давно на хаях… Им на смену приходят другие сектора экономики…

Данный взлёт цены без оснований, нет покателей.

Майл уже слетел из канала роста однозначно. До конца года будет приличная коррекция

Это закачка сделана для типа разворота тренда.

Но это часть коррекции.

Должен быть большой отскок ниже 2000. Выше 2200 это перебор при таких сложных геополитических и технических уровнях.

Рост ни на чем

Цитата: «Не складывается ли у вас впечатление, что в августе раздали всем кто хотел купить и потихонечку поехали вниз?»

smart-lab.ru/mobile/topic/645764/

Дмитрий, сам вышел… теперь народ стращаешь..

Тира,

Вы на объемы продаж поглядите. Ниже плинтуса

😅

Дмитрий, объемы временно снизились… Постоянных величин вообще в трейдинге нет..

А вот от пола уже отжались и как раз чуть выше уровня плинтуса… Ладно время покажет..

Я остался… Но на стреме..Mail как в Лондоне, так и у нас остался в восходящем канале, так что ещё порастём!

Вадим Владимирович,

Смотря как взглянуть.

Если оцениваеть ситуацию, то после самого большого вливания наступает коррекционая составляющая.

А упавшие в 3 раза объемы говорят об осторожности инвестор в оценке роста

Дмитрий, как вариант)

В Лондоне котировки развернулись точно по нижней границе

Вадим Владимирович,

Перекупленость.

Акции технологического сектора все перекуплены и давно на хаях… Им на смену приходят другие сектора экономики…

Данный взлёт цены без оснований, нет покателей.

Майл уже слетел из канала роста однозначно. До конца года будет приличная коррекция

Это закачка сделана для типа разворота тренда.

Но это часть коррекции.

Должен быть большой отскок ниже 2000. Выше 2200 это перебор при таких сложных геополитических и технических уровнях.

Рост ни на чем

Цитата: «Не складывается ли у вас впечатление, что в августе раздали всем кто хотел купить и потихонечку поехали вниз?»

smart-lab.ru/mobile/topic/645764/

Дмитрий, сам вышел… теперь народ стращаешь..

Тира,

Вы на объемы продаж поглядите. Ниже плинтуса

😅

Никто кроме домохозяек эти акции не торопится брать на долгосрок. Многие хотят выйти из минус после большой просадки и жить спокойно

Маск переташил все объёмы продаж на себя

Mail как в Лондоне, так и у нас остался в восходящем канале, так что ещё порастём!

Вадим Владимирович,

Смотря как взглянуть.

Если оцениваеть ситуацию, то после самого большого вливания наступает коррекционая составляющая.

А упавшие в 3 раза объемы говорят об осторожности инвестор в оценке роста

Дмитрий, как вариант)

В Лондоне котировки развернулись точно по нижней границе

Вадим Владимирович,

Перекупленость.

Акции технологического сектора все перекуплены и давно на хаях… Им на смену приходят другие сектора экономики…

Данный взлёт цены без оснований, нет покателей.

Майл уже слетел из канала роста однозначно. До конца года будет приличная коррекция

Это закачка сделана для типа разворота тренда.

Но это часть коррекции.

Должен быть большой отскок ниже 2000. Выше 2200 это перебор при таких сложных геополитических и технических уровнях.

Рост ни на чем

Цитата: «Не складывается ли у вас впечатление, что в августе раздали всем кто хотел купить и потихонечку поехали вниз?»

smart-lab.ru/mobile/topic/645764/

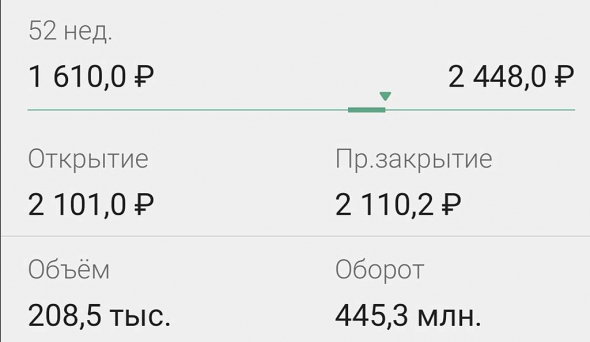

Дмитрий, сам вышел… теперь народ стращаешь..Майл групп достиг антирейрейтинга в коррекции и самого большого падения за неделю среди всех бумаг на ММВБ 💪🏼😎

Не найдя поддержки у инвесторов теряет объёмы и уже кажется хочет протестировать дно 2020 г

Дальше — уже не коррекция, а летящий в пропасть тренд

Браво, Сбербанк. Так и надо делать с неликвидом

Дмитрий, нелеквид, ржу. Кухонный аналитик… чем ниже упадёт, тем больше получим прибыли в будущем… А ещё в индекс в ноябре войдёт маил, отличная доходность…

Rosih,

Ну ну 😅 посмотрим как она войдёт, когда всю осень обороты падать начинают.

Только камнем вниз ей и собирать таких умников.

До 17 час едва едва набирают план по выручке пока не опускаются на 5 %

О чем это говорит?

А как бумага по пол года и более летит вниз, это хорошо видно на графике истории.

Никаких шансов не даёт подняться, если начала снижение.

Свой максимум в 2020 г бумага уже показала

Дефицита бумаг в таких летящих камнем вниз нет

Дмитрий, камнем вниз? У меня прибыль была отличная по маил, хде камень? Айти восстановится в США и рост пойдёт дальше… Внимательнее смотреть надо на рост…

Rosih,

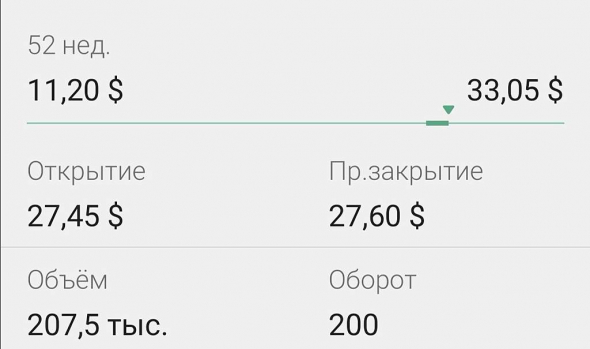

У меня прибыль по MAIL была 847000 31 августа.

Как только они начали коррекцию, прибыль полетела резко вниз. Успел зафиксировать только +638000

Дальше в бумагу входить себе дороже.

С августа в цену было заложена цена ожидания по ребалансировке. С 27 до 30 долларов это уже переоценка акций. И спрос на них резко упал.

Майл это понял и не стал ничего предпринимать для удержания цены. Нащупал первое дно коррекции в районе 2060 руб и пробует сейчас смягчить угол падения на акции. Для этого и вышел сегодея небольшой анонс новостей.

Но каждый день таких новостей может и не быть

На фоне волны фиксации прибылей по всему миру, найти новых спонсоров для роста цены акции Майл будет нереально

Дмитрий, если брали на такую сумму маил странно мне такая негативная реакция спустя 9 дней ей после её просадки, а?

Rosih,

Никакого негатива нет. Я пишу вещи, основанные на личном наблюдении.

Меня больше всего удивило то, как бумага так легко слабела. Я понимал причину, но не понимал почему так стремительно среди всех бумаг Майл скинул 13%. А причина проста.

Майл по фигу какая цена на акции в данной ситуации

Эта бумага зависит от очень многих факторов. Даже больше, чем Яндекс.

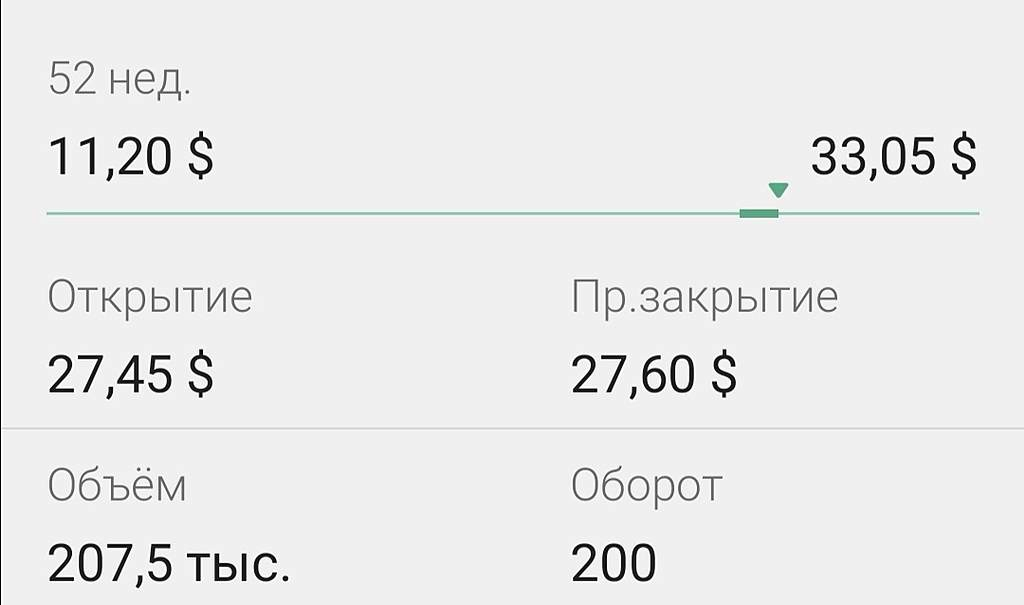

Им важнее сохранять и не сбавлчть обороты. И для этого они могут опустить бумагу на любое дно.

Для них подъем с 11 до 30 долларов это уже хай. Свой план по подъем у бумаги со дна в 11$ они выполнили.

И если закрепятся, думаю в районе 22-25 $. И это будет неплохо для бумаги в такой непростой год

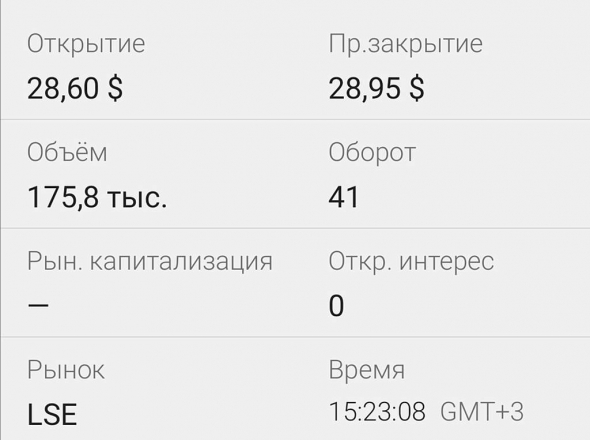

А 200к к середине дня для бумаги это очень мало.

Ждите большой просадки к 17 часам

Лондон

ММВБ

Для сравнения: Яндекс на эту минуту

При этом, план дня у Яндекса 2.5млн, у Майл 0,5млн бумаг в день на ММВБ

А NASDAQ даёт ещё Яндексу порядка 3-4 млн бумаг в обороте после открытия в 16.30. NASDAQ за 2 часа торговли делается 1 млн бумаг в обороте… за 4 часа 4млн бумаг.

Плюсом Яндекс торгуется в Германии на 4 площадках сразу. Итого 6 биржевых оборотов у Яндекс против 2 у Майл.

Неужели вы расчтитываете, что бумаги Яндекса сбавят в обороте, а Майл прибавит?

Майл не та бумага, что бы делать такие обороты

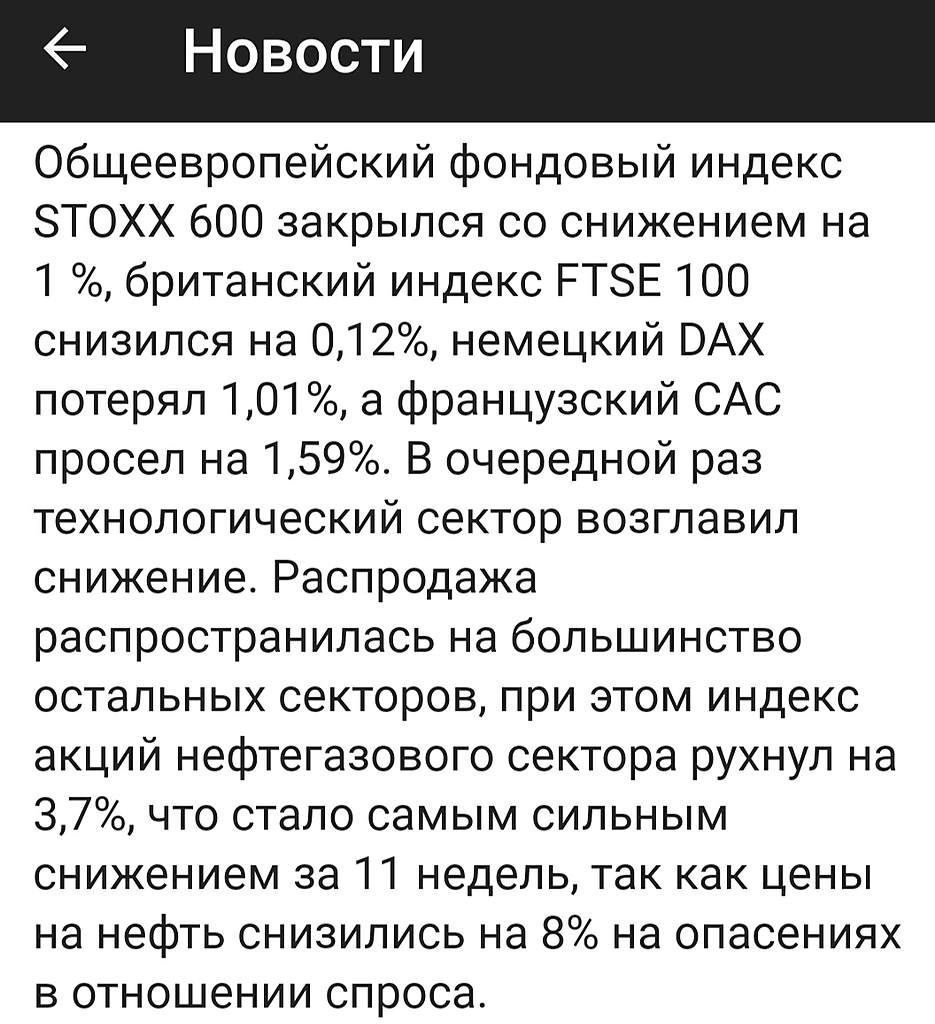

При всем при этом, очевидно, что весь IT сектор, в том числе Mail

находится в перекупленой зоне.

Если бы это было не осень и не было бы предстоящих впереди рисков, то можно было бы рискнуть и поучавствовть в новых закупках. Но это все таки большой риск для дальновидного инвестора. Даже 2000 руб за акцию это высокая цена. На мой взгляд.

Сейчас пытаются смягчить падение котировок накануне выхода из бумаги более менее крупных инвесторов.

Так до этого выход игроков не сильно был заметен.

Например :

В том числе Маск также успел слить акций на 50 млрд по рыночной цене… Все это подталкивает игроков если не к панике, но к осторожности в оценке рынка

А Mail уже подорожал а 2.5 раза с начала года.

Куда ей сейчас расти?

Дмитрий, туда же, куда и Яндекс рос… В индекс включат, фонды обязаны будут его покупать… Да и полюбому айти компании будут расти в долгосрок, я не спешу, это не Газпром, мо

Можно не суетиться…

ВК | VK - факторы роста и падения акций

- В начале в 2022 в ВК пришел полностью новый менеджмент из Ростелекома: Владимир Кириенко, Александр Айвазов, Ирина Сиренко, Степан Ковальчук, Инна Походня. (10.02.2022)

- После того как в компанию пришел новый менеджмент в 2022 году, этот менеджмент ни разу не дал ни одного интервью (26.03.2025)

- Долг компании постоянно рос последние годы, что привело компанию к фактическому банкротству. Чтобы его избежать, VK вынуждена была делать допэмиссию 115 млрд руб в 2024 году. То есть размытие доли текущих акционеров почтив 3 раза. (26.03.2025)

- Компания тратит >50 млрд в год по статье "агенты и медиаконтент" не раскрывая деталей этих разорительных расходов (26.03.2025)

- По всем признаком видно, что после смены менеджмента в 2022 году, компания выполняет политические задачи, а не бизнес-задачи в интересах акционеров (26.03.2025)

- Компания "подарила" кому-то свое подразделение MY.GAMES в 2022 году, так и не получив за него деньги. В 2024 VK создала резерв под эту дебиторку 38 млрд рублей. Вероятно, долг по этому приобретению будет погашаться со скоростью 13 млрд руб в год (06.05.2025)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

ВК | VK - описание компании

МКПАО ВК (VK)Осенью 2023 года компания переехала с BVI в Калининград.

Акционерный капитал компании разделен на:

👉227,874,940 обыкновенных акций

👉11,500,100 акций класса «А»

Итого уставной капитал состоит из 239,374 млн акций.

Прибыль по обыкновенным акциям и акциям класса А распределяется одинаково.

1 акция класса «А» дает 25 голосов, тогда как 1 обыкновенная акция дает 1 голос

IR: Алина Старостина ir@vk.company

Чтобы купить акции, выберите надежного брокера: