Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийMail.ru Group раскрыла финансовые показатели российского AliExpress, выручка меньше Детского Мира

В 2020 году выручка AliExpress Россия превысила 25,8 млрд руб., чистый убыток составил 13,3 млрд руб. — следует из Mail.ru Group. Это первые финансовые результаты маркетплейса за весь календарный год.

Ozon еще не отчитывался по итогам 2020 года. Компания лишь сообщала, что, по предварительным данным, ее товарооборот вырос на 140%, до 195 млрд руб.

По выручке Ozon в несколько раз превосходит AliExpress, свидетельствуют уже опубликованные результаты первой компании за девять месяцев 2020 года. В январе—сентябре выручка Ozon достигла почти 66,6 млрд руб. при товарообороте 121,6 млрд руб.

Выручка от онлайн-продаж Детского мира в 2020 году увеличилась в 2,4 раза, до 34,8 млрд руб… Интернет-продажи обеспечили Детскому миру в прошлом году 24% всей консолидированной выручки.

источник

Авто-репост. Читать в блоге >>>

| Число акций ао | 584 млн |

| Номинал ао | 0.0004506 руб |

| Тикер ао |

|

| Капит-я | 169,5 млрд |

| Выручка | 153,1 млрд |

| EBITDA | 6,2 млрд |

| Прибыль | -83,6 млрд |

| Дивиденд ао | – |

| P/E | -2,0 |

| P/S | 1,1 |

| P/BV | -6,1 |

| EV/EBITDA | 39,5 |

| Див.доход ао | 0,0% |

| ВК | VK Календарь Акционеров | |

| Прошедшие события Добавить событие | |

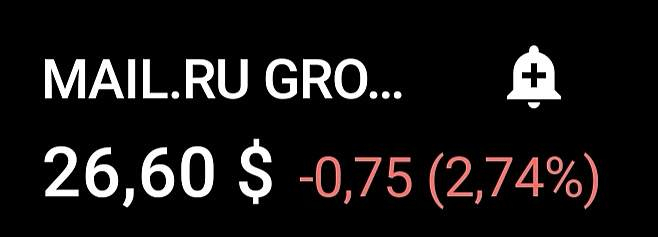

ВК | VK акции

290₽ +0.76%

-

Отчет, прямо скажем, не самый выдающийся. Причем пресс-релиз компания попыталась сделать максимально красивым, не включая в расчет чистой прибыли убытки от совместных предприятий (СП).

В отчете по МСФО за 2020 год Майл показал 21 млрд чистого убытка, который практически целиком обеспечен деятельностью совместных предприятий. СП «О2О» (Delivery Club, Ситимобил, Youdrive, Самокат, Кухня на районе, Foodplex), — убыток в доле Майл за год 18 млрд (всего 37 млрд при выручке в 18 млрд). По СП с Алиэкспресс ситуация чуть лучше – убыток в доле Майл всего 2 млрд (Выручка СП 26 млрд, чистый убыток 13,3 млрд).

Старые сегменты бизнеса Майла показали неплохой рост выручки, но он весь был нивелирован опережающим ростом операционных затрат. В результате EBITDA за 2020 г. даже сократилась на 7,3%.

Пока ситуация точь-в-точь как у Яндекса: один сегмент в виде соцсетей (у Яндекса поисковик) зарабатывает всю EBITDA компании и имеет маржинальность под 50%, другой сегмент быстро растет, но пока низкомаржинален – пока таким являются Игры с рентабельностью по EBITDA за последние 2 года (у Яндекса – Такси), а дальше начинается набор быстрорастущих бизнесов, не достигших безубыточности.

Плохо, что компания не приводит долгосрочные таргеты по их маржинальности, чтобы можно было оценить будущие потоки и компанию в целом. Рост выручки по 100% в год – это хорошо, но если на рубль выручки компания получает 2 рубля убытка (кейс СП «О2О»), то пользы от такой выручки немного.

Дилетант, дело в том — что все низкомаржинальные сервисы

уже сегодня можно направить на ipo, как это сделал ozon

нужно только это озвучить

znak,

ну да, только ты не учёл, что рынки готовятся к медвежьему тренду. Сейчас третье весло для лодки в бушующем океане, это мягко сказать надежда на круговорот

Подожди пока все заляжет на дно, а там рванем к середине падения. Важно что бы кеш ещё остался к тому периоду не в акциях а на счетах. А то получится как то так :

Прогноз: рынки, скорее всего, будут расти, но не исключено, что они будут падать. ✌️🤓👇

Дмитрий, им нужно напомнить об ipo-- деньги которого пойдут во все сегменты Ожидается: MY.GAMES двузначный органический рост в 2021 году. Мы также рассчитываем, что EBITDA MY.GAMES в 2022 году вдвое превысит значение 2018 года (5 млрд руб.), а показатель 2021 года будет свидетельствовать об уверенном движении к поставленной цели.

Ожидается: MY.GAMES двузначный органический рост в 2021 году. Мы также рассчитываем, что EBITDA MY.GAMES в 2022 году вдвое превысит значение 2018 года (5 млрд руб.), а показатель 2021 года будет свидетельствовать об уверенном движении к поставленной цели.

(в 2020 году рост составил 30,4% (до 40,7 млрд руб.))

Отчет, прямо скажем, не самый выдающийся. Причем пресс-релиз компания попыталась сделать максимально красивым, не включая в расчет чистой прибыли убытки от совместных предприятий (СП).

В отчете по МСФО за 2020 год Майл показал 21 млрд чистого убытка, который практически целиком обеспечен деятельностью совместных предприятий. СП «О2О» (Delivery Club, Ситимобил, Youdrive, Самокат, Кухня на районе, Foodplex), — убыток в доле Майл за год 18 млрд (всего 37 млрд при выручке в 18 млрд). По СП с Алиэкспресс ситуация чуть лучше – убыток в доле Майл всего 2 млрд (Выручка СП 26 млрд, чистый убыток 13,3 млрд).

Старые сегменты бизнеса Майла показали неплохой рост выручки, но он весь был нивелирован опережающим ростом операционных затрат. В результате EBITDA за 2020 г. даже сократилась на 7,3%.

Пока ситуация точь-в-точь как у Яндекса: один сегмент в виде соцсетей (у Яндекса поисковик) зарабатывает всю EBITDA компании и имеет маржинальность под 50%, другой сегмент быстро растет, но пока низкомаржинален – пока таким являются Игры с рентабельностью по EBITDA за последние 2 года (у Яндекса – Такси), а дальше начинается набор быстрорастущих бизнесов, не достигших безубыточности.

Плохо, что компания не приводит долгосрочные таргеты по их маржинальности, чтобы можно было оценить будущие потоки и компанию в целом. Рост выручки по 100% в год – это хорошо, но если на рубль выручки компания получает 2 рубля убытка (кейс СП «О2О»), то пользы от такой выручки немного.

Дилетант, дело в том — что все низкомаржинальные сервисы

уже сегодня можно направить на ipo, как это сделал ozon

нужно только это озвучить

znak,

ну да, только ты не учёл, что рынки готовятся к медвежьему тренду. Сейчас третье весло для лодки в бушующем океане, это мягко сказать надежда на круговорот

Подожди пока все заляжет на дно, а там рванем к середине падения. Важно что бы кеш ещё остался к тому периоду не в акциях а на счетах. А то получится как то так :

Прогноз: рынки, скорее всего, будут расти, но не исключено, что они будут падать. ✌️🤓👇

Отчет, прямо скажем, не самый выдающийся. Причем пресс-релиз компания попыталась сделать максимально красивым, не включая в расчет чистой прибыли убытки от совместных предприятий (СП).

В отчете по МСФО за 2020 год Майл показал 21 млрд чистого убытка, который практически целиком обеспечен деятельностью совместных предприятий. СП «О2О» (Delivery Club, Ситимобил, Youdrive, Самокат, Кухня на районе, Foodplex), — убыток в доле Майл за год 18 млрд (всего 37 млрд при выручке в 18 млрд). По СП с Алиэкспресс ситуация чуть лучше – убыток в доле Майл всего 2 млрд (Выручка СП 26 млрд, чистый убыток 13,3 млрд).

Старые сегменты бизнеса Майла показали неплохой рост выручки, но он весь был нивелирован опережающим ростом операционных затрат. В результате EBITDA за 2020 г. даже сократилась на 7,3%.

Пока ситуация точь-в-точь как у Яндекса: один сегмент в виде соцсетей (у Яндекса поисковик) зарабатывает всю EBITDA компании и имеет маржинальность под 50%, другой сегмент быстро растет, но пока низкомаржинален – пока таким являются Игры с рентабельностью по EBITDA за последние 2 года (у Яндекса – Такси), а дальше начинается набор быстрорастущих бизнесов, не достигших безубыточности.

Плохо, что компания не приводит долгосрочные таргеты по их маржинальности, чтобы можно было оценить будущие потоки и компанию в целом. Рост выручки по 100% в год – это хорошо, но если на рубль выручки компания получает 2 рубля убытка (кейс СП «О2О»), то пользы от такой выручки немного.

Дилетант, дело в том — что все низкомаржинальные сервисы

уже сегодня можно направить на ipo, как это сделал ozon

нужно только это озвучить

znak, если бы это были дочки Майла, то проблем нет. Но это совместные предприятия, нужно согласие всех акционеров. Игры, возможно, они выведут на биржу, по остальному — большие сомнения.

Дилетант, вопросы можно задать уже через несколько часов

znak,

Я с тобой не спорю.

А твои бы слова да Богу в уши. Позвони ещё в Пауэлу. Пусть и он оценит эту ситуацию

Отчет, прямо скажем, не самый выдающийся. Причем пресс-релиз компания попыталась сделать максимально красивым, не включая в расчет чистой прибыли убытки от совместных предприятий (СП).

В отчете по МСФО за 2020 год Майл показал 21 млрд чистого убытка, который практически целиком обеспечен деятельностью совместных предприятий. СП «О2О» (Delivery Club, Ситимобил, Youdrive, Самокат, Кухня на районе, Foodplex), — убыток в доле Майл за год 18 млрд (всего 37 млрд при выручке в 18 млрд). По СП с Алиэкспресс ситуация чуть лучше – убыток в доле Майл всего 2 млрд (Выручка СП 26 млрд, чистый убыток 13,3 млрд).

Старые сегменты бизнеса Майла показали неплохой рост выручки, но он весь был нивелирован опережающим ростом операционных затрат. В результате EBITDA за 2020 г. даже сократилась на 7,3%.

Пока ситуация точь-в-точь как у Яндекса: один сегмент в виде соцсетей (у Яндекса поисковик) зарабатывает всю EBITDA компании и имеет маржинальность под 50%, другой сегмент быстро растет, но пока низкомаржинален – пока таким являются Игры с рентабельностью по EBITDA за последние 2 года (у Яндекса – Такси), а дальше начинается набор быстрорастущих бизнесов, не достигших безубыточности.

Плохо, что компания не приводит долгосрочные таргеты по их маржинальности, чтобы можно было оценить будущие потоки и компанию в целом. Рост выручки по 100% в год – это хорошо, но если на рубль выручки компания получает 2 рубля убытка (кейс СП «О2О»), то пользы от такой выручки немного.

Дилетант, дело в том — что все низкомаржинальные сервисы

уже сегодня можно направить на ipo, как это сделал ozon

нужно только это озвучить

znak, если бы это были дочки Майла, то проблем нет. Но это совместные предприятия, нужно согласие всех акционеров. Игры, возможно, они выведут на биржу, по остальному — большие сомнения.

Дилетант, вопросы можно задать уже через несколько часовОтчет, прямо скажем, не самый выдающийся. Причем пресс-релиз компания попыталась сделать максимально красивым, не включая в расчет чистой прибыли убытки от совместных предприятий (СП).

В отчете по МСФО за 2020 год Майл показал 21 млрд чистого убытка, который практически целиком обеспечен деятельностью совместных предприятий. СП «О2О» (Delivery Club, Ситимобил, Youdrive, Самокат, Кухня на районе, Foodplex), — убыток в доле Майл за год 18 млрд (всего 37 млрд при выручке в 18 млрд). По СП с Алиэкспресс ситуация чуть лучше – убыток в доле Майл всего 2 млрд (Выручка СП 26 млрд, чистый убыток 13,3 млрд).

Старые сегменты бизнеса Майла показали неплохой рост выручки, но он весь был нивелирован опережающим ростом операционных затрат. В результате EBITDA за 2020 г. даже сократилась на 7,3%.

Пока ситуация точь-в-точь как у Яндекса: один сегмент в виде соцсетей (у Яндекса поисковик) зарабатывает всю EBITDA компании и имеет маржинальность под 50%, другой сегмент быстро растет, но пока низкомаржинален – пока таким являются Игры с рентабельностью по EBITDA за последние 2 года (у Яндекса – Такси), а дальше начинается набор быстрорастущих бизнесов, не достигших безубыточности.

Плохо, что компания не приводит долгосрочные таргеты по их маржинальности, чтобы можно было оценить будущие потоки и компанию в целом. Рост выручки по 100% в год – это хорошо, но если на рубль выручки компания получает 2 рубля убытка (кейс СП «О2О»), то пользы от такой выручки немного.

Дилетант, дело в том — что все низкомаржинальные сервисы

уже сегодня можно направить на ipo, как это сделал ozon

нужно только это озвучить

znak, если бы это были дочки Майла, то проблем нет. Но это совместные предприятия, нужно согласие всех акционеров. Игры, возможно, они выведут на биржу, по остальному — большие сомнения.

Дилетант, за счет 20 проц ipo игр — можно можно не только погашать убытки

быстрорастущих сервисов-- но и увеличить их темпы из роста

делать это нужно быстро, пока везде ставки около нуля-- я думаю они это

хорошо понимают, и по этому поводу можно задать --Вопрос номер 6

Отчет, прямо скажем, не самый выдающийся. Причем пресс-релиз компания попыталась сделать максимально красивым, не включая в расчет чистой прибыли убытки от совместных предприятий (СП).

В отчете по МСФО за 2020 год Майл показал 21 млрд чистого убытка, который практически целиком обеспечен деятельностью совместных предприятий. СП «О2О» (Delivery Club, Ситимобил, Youdrive, Самокат, Кухня на районе, Foodplex), — убыток в доле Майл за год 18 млрд (всего 37 млрд при выручке в 18 млрд). По СП с Алиэкспресс ситуация чуть лучше – убыток в доле Майл всего 2 млрд (Выручка СП 26 млрд, чистый убыток 13,3 млрд).

Старые сегменты бизнеса Майла показали неплохой рост выручки, но он весь был нивелирован опережающим ростом операционных затрат. В результате EBITDA за 2020 г. даже сократилась на 7,3%.

Пока ситуация точь-в-точь как у Яндекса: один сегмент в виде соцсетей (у Яндекса поисковик) зарабатывает всю EBITDA компании и имеет маржинальность под 50%, другой сегмент быстро растет, но пока низкомаржинален – пока таким являются Игры с рентабельностью по EBITDA за последние 2 года (у Яндекса – Такси), а дальше начинается набор быстрорастущих бизнесов, не достигших безубыточности.

Плохо, что компания не приводит долгосрочные таргеты по их маржинальности, чтобы можно было оценить будущие потоки и компанию в целом. Рост выручки по 100% в год – это хорошо, но если на рубль выручки компания получает 2 рубля убытка (кейс СП «О2О»), то пользы от такой выручки немного.

Дилетант, дело в том — что все низкомаржинальные сервисы

уже сегодня можно направить на ipo, как это сделал ozon

нужно только это озвучить

znak, если бы это были дочки Майла, то проблем нет. Но это совместные предприятия, нужно согласие всех акционеров. Игры, возможно, они выведут на биржу, по остальному — большие сомнения.Отчет, прямо скажем, не самый выдающийся. Причем пресс-релиз компания попыталась сделать максимально красивым, не включая в расчет чистой прибыли убытки от совместных предприятий (СП).

В отчете по МСФО за 2020 год Майл показал 21 млрд чистого убытка, который практически целиком обеспечен деятельностью совместных предприятий. СП «О2О» (Delivery Club, Ситимобил, Youdrive, Самокат, Кухня на районе, Foodplex), — убыток в доле Майл за год 18 млрд (всего 37 млрд при выручке в 18 млрд). По СП с Алиэкспресс ситуация чуть лучше – убыток в доле Майл всего 2 млрд (Выручка СП 26 млрд, чистый убыток 13,3 млрд).

Старые сегменты бизнеса Майла показали неплохой рост выручки, но он весь был нивелирован опережающим ростом операционных затрат. В результате EBITDA за 2020 г. даже сократилась на 7,3%.

Пока ситуация точь-в-точь как у Яндекса: один сегмент в виде соцсетей (у Яндекса поисковик) зарабатывает всю EBITDA компании и имеет маржинальность под 50%, другой сегмент быстро растет, но пока низкомаржинален – пока таким являются Игры с рентабельностью по EBITDA за последние 2 года (у Яндекса – Такси), а дальше начинается набор быстрорастущих бизнесов, не достигших безубыточности.

Плохо, что компания не приводит долгосрочные таргеты по их маржинальности, чтобы можно было оценить будущие потоки и компанию в целом. Рост выручки по 100% в год – это хорошо, но если на рубль выручки компания получает 2 рубля убытка (кейс СП «О2О»), то пользы от такой выручки немного.

Дилетант, дело в том — что все низкомаржинальные сервисы

уже сегодня можно направить на ipo, как это сделал ozon

нужно только это озвучить- Отчет, прямо скажем, не самый выдающийся. Причем пресс-релиз компания попыталась сделать максимально красивым, не включая в расчет чистой прибыли убытки от совместных предприятий (СП).

В отчете по МСФО за 2020 год Майл показал 21 млрд чистого убытка, который практически целиком обеспечен деятельностью совместных предприятий. СП «О2О» (Delivery Club, Ситимобил, Youdrive, Самокат, Кухня на районе, Foodplex), — убыток в доле Майл за год 18 млрд (всего 37 млрд при выручке в 18 млрд). По СП с Алиэкспресс ситуация чуть лучше – убыток в доле Майл всего 2 млрд (Выручка СП 26 млрд, чистый убыток 13,3 млрд).

Старые сегменты бизнеса Майла показали неплохой рост выручки, но он весь был нивелирован опережающим ростом операционных затрат. В результате EBITDA за 2020 г. даже сократилась на 7,3%.

Пока ситуация точь-в-точь как у Яндекса: один сегмент в виде соцсетей (у Яндекса поисковик) зарабатывает всю EBITDA компании и имеет маржинальность под 50%, другой сегмент быстро растет, но пока низкомаржинален – пока таким являются Игры с рентабельностью по EBITDA за последние 2 года (у Яндекса – Такси), а дальше начинается набор быстрорастущих бизнесов, не достигших безубыточности.

Плохо, что компания не приводит долгосрочные таргеты по их маржинальности, чтобы можно было оценить будущие потоки и компанию в целом. Рост выручки по 100% в год – это хорошо, но если на рубль выручки компания получает 2 рубля убытка (кейс СП «О2О»), то пользы от такой выручки немного. …

Дмитрий, сегодня менеджменту зададим

вопрос 4 — знают ли они

сколько в среднем стоит игровая компания в США с подобным количеством игроков

и подобной годовой выручкой, и когда начнут капитализировать два своих

перспективных растущих сегмента, так что возможно, что докупишь еще

две-три акции…

Дмитрий, в 4 квартале были сделаны большие инвестиции в рост и игры

но помним что для it-сектора с 2021 — снижены налоги и социальные платежи

поэтому по росту прибыли с учетом роста игр на 30 процентов, сам хорошо

понимаешь что ожидать в этом году, а главное темпы роста и комментарии

про ipo-- это же не многолетний убыточный Озон и не яндекс, которому нечего

капитализировать, все хорошо понимают-- если только заикнутся об ipo --

что будет с бумагой

Отчитался Mail, отечественная it компания, коротко:

Отчитался Mail, отечественная it компания, коротко:

•выручка г/г выросла на 25%, EBITDA снизилась на те-же 25%, прибыль упала на 69%.

•вк, одноклассники и прочие соц сети продолжают стагнировать и вымирать.

•большие инвестиции делают в it образование, тема перспективная, но непонятно насколько это взлетит у mail'a. Конкуренты типа Яндекса и других не дремлят.

•игровое подразделение бурно растёт, основной драйвер роста тут (рекомендую свежие бизнес секреты Олега Тинькова с Братьями Бухманами, супер выпуск про мобильные игры). Выручка преимущественно в долларах и это шанс для mail'a.

•сп со Сбером (delivery, ситимобил, самокат) — растущие компании (+одни из лидеров своего сегмента) и очень перспективные.

•большие надежды у mail'a на сп с Alibaba, удачно застолбили часть прибыли мирового гиганта e-commerce в России.

Вывод: отчёт так себе, оценка Mail выглядит завышенной. Основные перспективы — игры, образование, сп со сбером и алиэкспресс. Соц сети на мой взгляд ждут стагнация и гибель (как писал Павел Дуров).

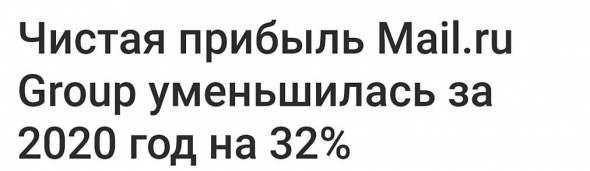

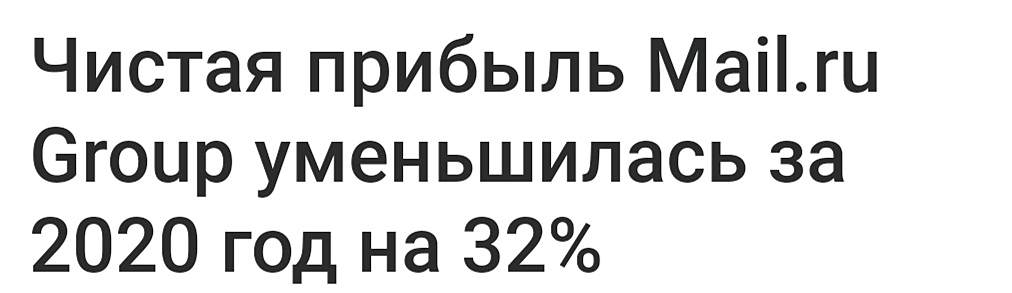

6.5 млрд долларов за компанию с годовой выручкой в 1.3 млрд долларов и прибылью в 100 млн долларов? Не так интересно, идея только для it-ковбоев.- Совокупная чистая прибыль Mail.ru за 20 г МСФО -32,1%

Основные показатели*

► Четвертый квартал 2020 года на сопоставимой основе:

— Совокупная сегментная выручка компании выросла на 25,0% в сравнении с аналогичным периодом прошлого года и составила 32 979 млн руб.

— Совокупный сегментный показатель EBITDA компании снизился на 25,4% в сравнении с аналогичным периодом прошлого года и составил 7 313 млн руб.

— Совокупная чистая прибыль компании снизилась на 68,8% в сравнении с аналогичным периодом прошлого года и составила 1 768 млн руб.

► 2020 год на сопоставимой основе:

— Совокупная сегментная выручка компании выросла на 21,2% в сравнении с аналогичным периодом прошлого года и составила 107 428 млн руб.

— Совокупный сегментный показатель EBITDA компании снизился на 7,3% в сравнении с аналогичным периодом прошлого года и составил 26 975 млн руб.

— Совокупная чистая прибыль компании снизилась на 32,1% в сравнении с аналогичным периодом прошлого года и составила 10 014 млн руб.

Прогноз:

Мы ожидаем, что в 2021 году выручка вырастет на 18—21% и составит около 127—130 млрд руб., а рентабельность по EBITDA повысится по сравнению с 2020 годом.

Напомним, что деятельность в сфере транспорта, фудтеха и электронной торговли ведется в рамках совместных предприятий, которые учитываются по методу долевого участия и не включены указанный прогнозный показатель.

сообщение

Авто-репост. Читать в блоге >>> - Отчёт по МСФО за 2020 год

corp.imgsmail.ru/media/files/mail.rugroupifrsfy2020.pdf

corp.mail.ru/ru/investors/ - вчера NASDAQ упал более 2 процентов, и на мой взгляд незаслуженно потащив

за собой mail.ru который там не торгуется

поэтому на мой взгляд сегодня важен не столько отчет, сколько

комментарии менеджмента по вопросам будут IPO двух сегментов:

— недавно зарегистрированного совместного предприятия с ALIPAY

— своего игрового сегмента, который может иметь от 440 млн до 500 млн

пользователей

а также темпов роста игр после новых инвестиций в это направление

поскольку когда объявили об ipo убыточного OZON ( доля системы была

около 42 процентов ) то акции АФК Система потом выросли процентов

на 25 — 30

- Mail.ru в 4 квартале 2020 года покажет устойчивый рост выручки на 20% - Альфа-Банк

Mail.ru в четверг, 4 марта, представит финансовые результаты за 4К20.

Мы ожидаем, что Mail.ru покажет устойчивый рост выручки на 20% г/г, вызванный, главным образом, ростом выручки в сегментах игр и новых инициатив.

Курбатова Анна

Воробьева Олеся

«Альфа-Банк»

Рентабельность EBITDA, вероятно, снизится на 2,3 п. п. r/r на фоне ускорения инвестиций и сезонной динамики в сегменте Игр.

Учитывая, что 2020 г. был годом интенсивных инвестиций в основной бизнес и развитие экосистемы, инвестиции прошлого года должны начать приносить свои плоды в этом году; таким образом, мы ожидаем, что инвесторы сосредоточат свое внимание на перспективах роста компании в 2021г. Мы также ожидаем услышать обнадеживающие комментарии менеджмента, акцентирующие внимание на вопросах кристаллизации стоимости портфеля активов и эффективного использования возможностей экосистемы, благодаря чему инвесторы могут пересмотреть свое отношение к акциям MAIL и начать воспринимать их как недооцененную онлайн-историю.

Результаты на уровне группы. Согласно нашему прогнозу, выручка за 4К20 вырастет на 20,3% г/г до 30,8 млрд руб. — сегмент игр уже третий квартал подряд будет являться основным драйвером роста выручки. Мы считаем, что инвестиции компании в развитие новых проектов в сегменте Communications & Social, а также сезонно высокие инвестиции в сегмент игр окажут давление на рентабельность, что приведёт к снижению рентабельности EBITDA группы на 15 п. п. г/г до 23,2%. По нашей оценке, чистая прибыль за 4К20 составит 2,9 млрд руб., что на 49% ниже г/г.

Онлайн-реклама и Communications & Social. Мы ожидаем, что MRG покажет рост выручки на 10,2% г/г в сегменте онлайн-рекламы (из которых 3,5 п. п. будет приходиться на рекламу в игровом сегменте) и рост на 6,7% г/г в сегменте Communications & Social. Выручка Community IVAS, вероятно, продолжит замедляться до роста на 6,5% г/г, что соответствует прогнозу. Рентабельность сегмента Communications & Social за 4К20, вероятно, будет отражать продолжающиеся интенсивные инвестиции в развитие сервиса на платформе VK, интеграцию с AER, итд; таким образом, рентабельность EBITDA может снизиться на 8,3 п. п. к/к.

В сегменте онлайн-игр мы ожидаем, что 4К20 станет вторым лучшим с точки зрения выручки кварталом: Выручка сегмента MMO игр в 4К20 достигнет 10,0 млрд руб., выиграв от частичного карантина в Европе, вклада в выручку Deus Craft и запуска еще одной игры. Тем не менее, рост выручки, вероятно, замедлится с 39% г/г в 3К20 до 29,1% г/г. В то же время, учитывая, что 4К20 был капиталоемким (особенно в части инвестиций в Deus Craft), мы ожидаем, что 4К20 EBITDA снизится на 67% г/г до 0,93 млрд руб. при рентабельности на уровне 8,5%.

Прочие сегменты: мы ожидаем, что темпы роста выручки сегмента «Юла» будут соответствовать 3К20 (+32% г/г, +23% к/к); рост выручки в сегментах EdTech и Облако составит 16-20% к/к соответственно.

Авто-репост. Читать в блоге >>>

ВК | VK - факторы роста и падения акций

- В начале в 2022 в ВК пришел полностью новый менеджмент из Ростелекома: Владимир Кириенко, Александр Айвазов, Ирина Сиренко, Степан Ковальчук, Инна Походня. (10.02.2022)

- После того как в компанию пришел новый менеджмент в 2022 году, этот менеджмент ни разу не дал ни одного интервью (26.03.2025)

- Долг компании постоянно рос последние годы, что привело компанию к фактическому банкротству. Чтобы его избежать, VK вынуждена была делать допэмиссию 115 млрд руб в 2024 году. То есть размытие доли текущих акционеров почтив 3 раза. (26.03.2025)

- Компания тратит >50 млрд в год по статье "агенты и медиаконтент" не раскрывая деталей этих разорительных расходов (26.03.2025)

- По всем признаком видно, что после смены менеджмента в 2022 году, компания выполняет политические задачи, а не бизнес-задачи в интересах акционеров (26.03.2025)

- Компания "подарила" кому-то свое подразделение MY.GAMES в 2022 году, так и не получив за него деньги. В 2024 VK создала резерв под эту дебиторку 38 млрд рублей. Вероятно, долг по этому приобретению будет погашаться со скоростью 13 млрд руб в год (06.05.2025)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

ВК | VK - описание компании

МКПАО ВК (VK)Осенью 2023 года компания переехала с BVI в Калининград.

Акционерный капитал компании разделен на:

👉227,874,940 обыкновенных акций

👉11,500,100 акций класса «А»

Итого уставной капитал состоит из 239,374 млн акций.

Прибыль по обыкновенным акциям и акциям класса А распределяется одинаково.

1 акция класса «А» дает 25 голосов, тогда как 1 обыкновенная акция дает 1 голос

IR: Алина Старостина ir@vk.company

Чтобы купить акции, выберите надежного брокера: