Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийВ Гонконге начали переходить на ICQ, скачивания взлетели в 35 раз

В Гонконге пользователи WhatsApp начали переходить на мессенджер ICQ (принадлежит Mail.ru Group). Об этом пишет The Wall Street Journal.

За неделю, закончившуюся 12 января, количество загрузок приложения для смартфонов пользователями выросло в 35 раз, сообщила газета со ссылкой на данные аналитической компании Sensor Tower.

Пользователи WhatsApp по всему миру, обеспокоенные предстоящим изменением политики сервиса в отношении конфиденциальности данных, начали массово переходить на другие приложения для обмена сообщениями, в том числе на Telegram, Signal и ICQ.

источник

Авто-репост. Читать в блоге >>>

| Число акций ао | 584 млн |

| Номинал ао | 0.0004506 руб |

| Тикер ао |

|

| Капит-я | 170,9 млрд |

| Выручка | 153,1 млрд |

| EBITDA | 6,2 млрд |

| Прибыль | -83,6 млрд |

| Дивиденд ао | – |

| P/E | -2,0 |

| P/S | 1,1 |

| P/BV | -6,1 |

| EV/EBITDA | 39,7 |

| Див.доход ао | 0,0% |

| ВК | VK Календарь Акционеров | |

| Прошедшие события Добавить событие | |

ВК | VK акции

292.5₽ +1%

-

«Мессенджер ICQ столкнулся (https://www.forbes.ru/newsroom/tehnologii/419357-v-gonkonge-rezko-vyrosli-zagruzki-icq-iz-za-nostalgii-i-nedoveriya-k) с новой волной популярности в Гонконге. На фоне недоверия пользователей к WhatsApp и их ностальгии по детству загрузки сервиса, принадлежащего Mail.ru Group, выросли в десятки раз».

«Мессенджер ICQ столкнулся (https://www.forbes.ru/newsroom/tehnologii/419357-v-gonkonge-rezko-vyrosli-zagruzki-icq-iz-za-nostalgii-i-nedoveriya-k) с новой волной популярности в Гонконге. На фоне недоверия пользователей к WhatsApp и их ностальгии по детству загрузки сервиса, принадлежащего Mail.ru Group, выросли в десятки раз».

Новость скорее нейтральная для MAIL, но может подтолкнуть не разбирающихся в вопросах частных инвесторов к покупкам. Пока бумага нейтрально реагирует на новость.

Весь рынок валится, а MAIL держится… хороший знак.

LuckyDon,

Майл и Яндекс держатся за счет подешевевшего рубля.

В валюте они валятся

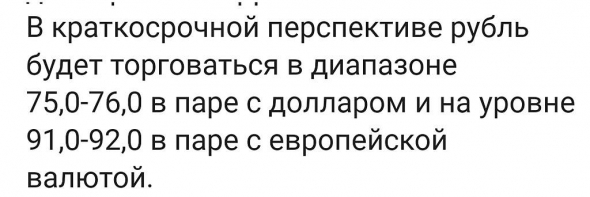

Рубль подешевел на 2,5 — 3 % на этой неделе. Возможно ещё подешеевеет на столько же. Нефть и геополитика

Очень уверено закрепились на уровне соплёй.

На нижней границы обрыва.

Ниже — полет на минус 6 %

Мыло не умеет выходить из треугольника вверх.

Как видно, льетеся струёй вниз

Если прольётся то это уровни 1800 — 1900. До конца зимы

А если отчёты окажутся слабые, то и ниже улетят на 1700

нерезиденты продолжают уходить из российского госдолга, рублёвых активов, и это так же негативно сказывается на рубле.

- По анализу, продолжается отток капитала из Майл в никуда.

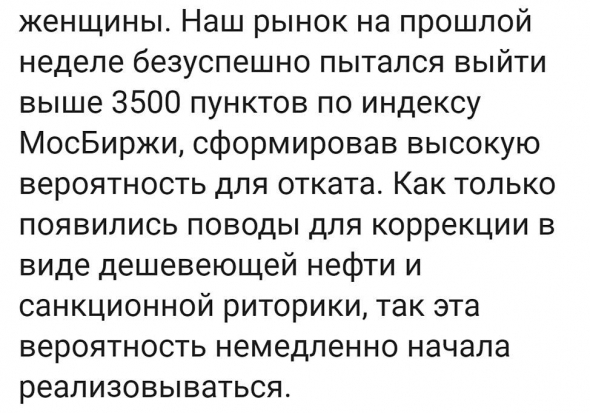

Распродажи набирают темп

На фоне коррекции на фондовом рынке, и на фоне нависшей санкционной составляющей.

Вчера Майл распродал акций много, и вышел на 3 место среди списка 42 бумаг по обьему распродаж на ММВБ. Дисконт с 25% увеличивается и постепенно нарастает. На горизонте дисконт в 30-40 и даже 50%

«Капитализация» инвесторов, вложившихся в «компанию роста» стремительно падает

А за 565 дней акции упали до 11$ и восстановились, на уровнях июля 2019 г и июля 2020г

И снова все сначала.

Mail Ru Group: восстановление рынка рекламы и взрывной рост игр

Mail Ru Group: восстановление рынка рекламы и взрывной рост игр

solidbroker.ru/investment_management/analytics/actions_reviews/mail_ru_group_vosstanovlenie_rynka_reklamy_i_vzryvnoy_rost_igr/Да, уж! У Мэйла ребаланс, а растет Яндекс.

Fla Manga, скорее всего у Яндекса тоже ребаланс — ему вес в MSCI 10/40 добавили, а НЛМК убавили — они как раз снижаются. Есть статья из ФинАм — я на ветку Яндекс скидывал.

Алексей Rexusman, а где можно точные цифры посмотреть, как меняются доли бумаг в индексе? Разве это тайна за семью печатями и только по отдельным репликам контор можно судить?

Fla Manga,

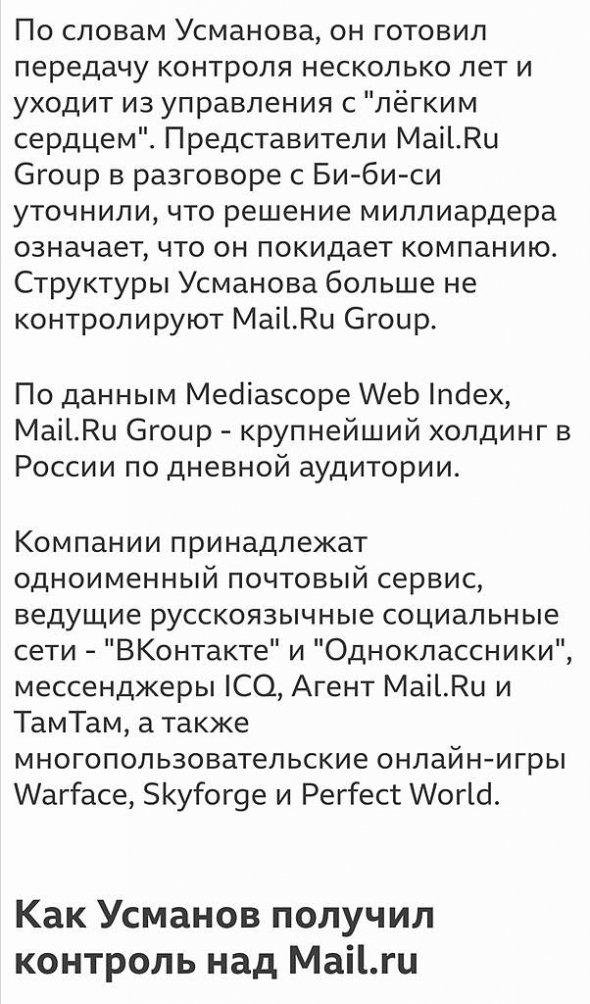

smart-lab.ru/q/index_stocks/IMOEX/order_by_val_to_day_change/desc/Временный негатив, связанный с возможными санкциями против одного из крупнейших акционеров – А. Усманова, создает хорошую точку входа в быстрорастущий холдинг.

Mail.ru Group — крупнейший IT холдинг в России, который успешно совмещает online с offline. Бизнес компании состоит из следующих сегментов: онлайн-реклама – 36% в выручке, ММО игры – 36%, соц.сети – 16%, новые направления (Онлайн-образование, Юла, сервисы из СП со Сбером и с AliExpress) – 12%. Не смотря на текущий кризис и падение российского ВВП, Mail.ru Group все равно вырастет в 2020 году двузначными темпами. Это произошло благодаря большой диверсификации направлений, которая позволяет не только противостоять кризису, но и показывать рекордные, как для российского рынка, темпы роста. Текущие мультипликаторы холдинга: EV/EBITDA = 14.1, P/BV = 2.25, Net debt/EBITDA = -0.1.

Основными драйверами роста в ближайшие годы для Mail.ru Group будут новые направления, так как они показывают феноменальные темпы роста (за 9 месяцев 2020 года г/г их бизнес прибавил 94%). Помимо этого поднять оценку холдинга способно IPO одного из подразделений. Наиболее вероятным сценарием является IPO игрового сегмента, учитывая его размеры, темпы роста (за 9 мес. 2020 года фин. показатели увеличились на 32% в сравнении с аналогичным периодом прошлого года) и интерес инвесторов. Запасным вариантом можно считать IPO образовательных проектов, данный бизнес представлен следующими сервисами: GeekBrains, Skillbox, Тетрика, Алгоритмика, SkillFactory и Учи.ру.

Мы увеличиваем нашу рекомендацию по GDR Mail.ru Group c «держать» до «покупать» в связи с неоправданно сильным падением котировок компании. Текущая оценка холдинга опустилась до исторически низких значений – 14 годовых EBITDA. По этой причине, временный негатив, связанный с возможными санкциями против одного из крупнейших акционеров – А. Усманова, инвесторам стоит использовать для покупок, т.к. влияние на бизнес Mail.ru Group они (санкции против Усманова) не окажут. Компания на горизонте одного года обладает 40% потенциалом роста до нашей целевой цены $37.04 (2717 руб.).

«Инвестиционная компания ЛМС»

RLD,

Что за ерунда?

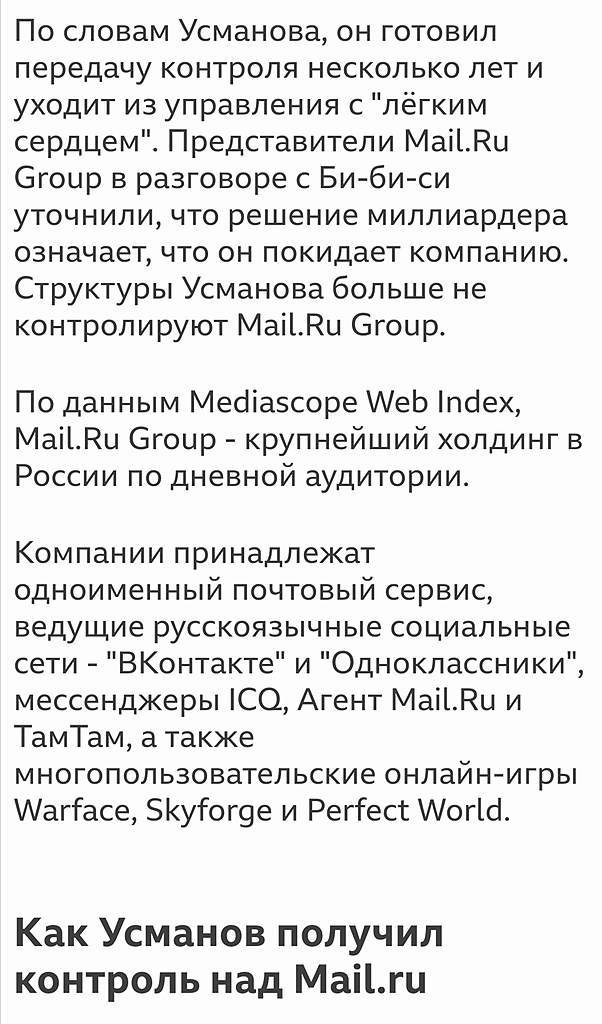

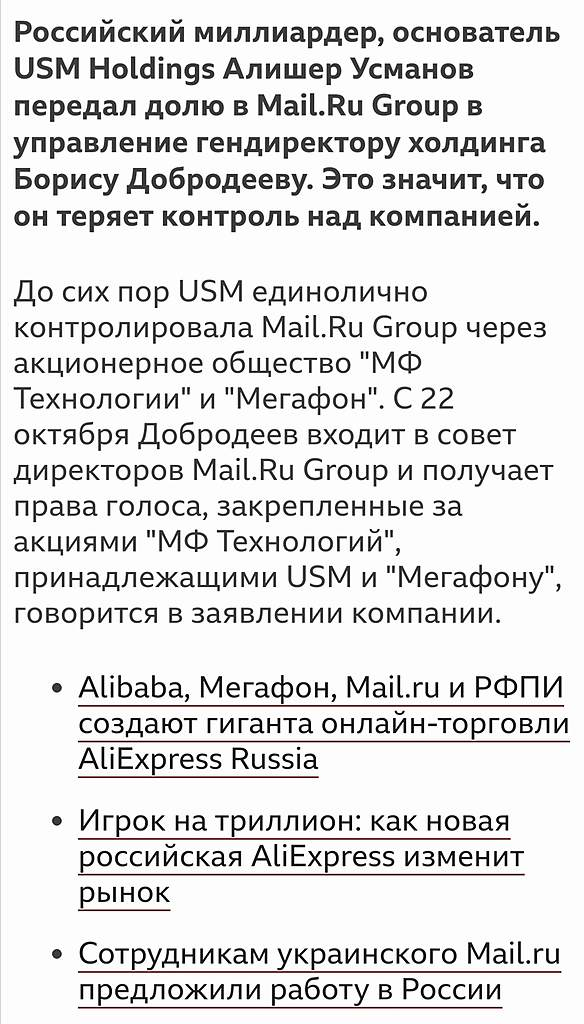

На дату ухода Усманова из MAIL посмотрите

Подробнее в источнике

www.bbc.com/russian/news-45938144

И в тексте много много пампа.

Акции начали падать с начала сентября не в связи с санкциями давно ушедшего Усманова, а по другим причинам.

И Майл Рушится просто так, ради прикола. ТРЕНД НИСХОДЯЩИЙ.

Дмитрий, ключевая фигура и бенефициар усманов… та новость это просто обход возможных санкций)

Речь не о падении с сентября а о снижении в последние несколько дней)

RLD,

Вы о каких днях?

2 дня Мыло пытается подняться. Во вторник весь мировой фондовый рынок отрос на иногурации.

Яндекс на 3% подскочил.

Хотя возможные санкции и против Абрамовича (бенефициар Яндекс) с понедельника озвучены

Ашурков: Под санкции из-за ареста Навального должны попасть Абрамович и Усманов

Источник: sobesednik.ru/politika/20210119-ashurkov-pod-sankcii-iz-za-are

© Sobesednik.ru

2 года уже как нет Усманов а.

Герман Греф теперь и Сбербанк правит Майлом

Временный негатив, связанный с возможными санкциями против одного из крупнейших акционеров – А. Усманова, создает хорошую точку входа в быстрорастущий холдинг.

Mail.ru Group — крупнейший IT холдинг в России, который успешно совмещает online с offline. Бизнес компании состоит из следующих сегментов: онлайн-реклама – 36% в выручке, ММО игры – 36%, соц.сети – 16%, новые направления (Онлайн-образование, Юла, сервисы из СП со Сбером и с AliExpress) – 12%. Не смотря на текущий кризис и падение российского ВВП, Mail.ru Group все равно вырастет в 2020 году двузначными темпами. Это произошло благодаря большой диверсификации направлений, которая позволяет не только противостоять кризису, но и показывать рекордные, как для российского рынка, темпы роста. Текущие мультипликаторы холдинга: EV/EBITDA = 14.1, P/BV = 2.25, Net debt/EBITDA = -0.1.

Основными драйверами роста в ближайшие годы для Mail.ru Group будут новые направления, так как они показывают феноменальные темпы роста (за 9 месяцев 2020 года г/г их бизнес прибавил 94%). Помимо этого поднять оценку холдинга способно IPO одного из подразделений. Наиболее вероятным сценарием является IPO игрового сегмента, учитывая его размеры, темпы роста (за 9 мес. 2020 года фин. показатели увеличились на 32% в сравнении с аналогичным периодом прошлого года) и интерес инвесторов. Запасным вариантом можно считать IPO образовательных проектов, данный бизнес представлен следующими сервисами: GeekBrains, Skillbox, Тетрика, Алгоритмика, SkillFactory и Учи.ру.

Мы увеличиваем нашу рекомендацию по GDR Mail.ru Group c «держать» до «покупать» в связи с неоправданно сильным падением котировок компании. Текущая оценка холдинга опустилась до исторически низких значений – 14 годовых EBITDA. По этой причине, временный негатив, связанный с возможными санкциями против одного из крупнейших акционеров – А. Усманова, инвесторам стоит использовать для покупок, т.к. влияние на бизнес Mail.ru Group они (санкции против Усманова) не окажут. Компания на горизонте одного года обладает 40% потенциалом роста до нашей целевой цены $37.04 (2717 руб.).

«Инвестиционная компания ЛМС»

RLD,

Что за ерунда?

На дату ухода Усманова из MAIL посмотрите

Подробнее в источнике

www.bbc.com/russian/news-45938144

И в тексте много много пампа.

Акции начали падать с начала сентября не в связи с санкциями давно ушедшего Усманова, а по другим причинам.

И Майл Рушится просто так, ради прикола. ТРЕНД НИСХОДЯЩИЙ.

Дмитрий, ключевая фигура и бенефициар усманов… та новость это просто обход возможных санкций)

Речь не о падении с сентября а о снижении в последние несколько дней)Временный негатив, связанный с возможными санкциями против одного из крупнейших акционеров – А. Усманова, создает хорошую точку входа в быстрорастущий холдинг.

Mail.ru Group — крупнейший IT холдинг в России, который успешно совмещает online с offline. Бизнес компании состоит из следующих сегментов: онлайн-реклама – 36% в выручке, ММО игры – 36%, соц.сети – 16%, новые направления (Онлайн-образование, Юла, сервисы из СП со Сбером и с AliExpress) – 12%. Не смотря на текущий кризис и падение российского ВВП, Mail.ru Group все равно вырастет в 2020 году двузначными темпами. Это произошло благодаря большой диверсификации направлений, которая позволяет не только противостоять кризису, но и показывать рекордные, как для российского рынка, темпы роста. Текущие мультипликаторы холдинга: EV/EBITDA = 14.1, P/BV = 2.25, Net debt/EBITDA = -0.1.

Основными драйверами роста в ближайшие годы для Mail.ru Group будут новые направления, так как они показывают феноменальные темпы роста (за 9 месяцев 2020 года г/г их бизнес прибавил 94%). Помимо этого поднять оценку холдинга способно IPO одного из подразделений. Наиболее вероятным сценарием является IPO игрового сегмента, учитывая его размеры, темпы роста (за 9 мес. 2020 года фин. показатели увеличились на 32% в сравнении с аналогичным периодом прошлого года) и интерес инвесторов. Запасным вариантом можно считать IPO образовательных проектов, данный бизнес представлен следующими сервисами: GeekBrains, Skillbox, Тетрика, Алгоритмика, SkillFactory и Учи.ру.

Мы увеличиваем нашу рекомендацию по GDR Mail.ru Group c «держать» до «покупать» в связи с неоправданно сильным падением котировок компании. Текущая оценка холдинга опустилась до исторически низких значений – 14 годовых EBITDA. По этой причине, временный негатив, связанный с возможными санкциями против одного из крупнейших акционеров – А. Усманова, инвесторам стоит использовать для покупок, т.к. влияние на бизнес Mail.ru Group они (санкции против Усманова) не окажут. Компания на горизонте одного года обладает 40% потенциалом роста до нашей целевой цены $37.04 (2717 руб.).

«Инвестиционная компания ЛМС»

RLD,

Что за ерунда?

На дату ухода Усманова из MAIL посмотрите

Подробнее в источнике

www.bbc.com/russian/news-45938144

И в тексте много много пампа.

Акции начали падать с начала сентября не в связи с санкциями давно ушедшего Усманова, а по другим причинам.

И Майл Рушится просто так, ради прикола. ТРЕНД НИСХОДЯЩИЙ. Роскомнадзор подтвердил, что оштрафует TikTok, «ВКонтакте», Facebook, Twitter, Instagram и YouTube, пишет РИА Новости.

Роскомнадзор подтвердил, что оштрафует TikTok, «ВКонтакте», Facebook, Twitter, Instagram и YouTube, пишет РИА Новости.- Временный негатив, связанный с возможными санкциями против одного из крупнейших акционеров – А. Усманова, создает хорошую точку входа в быстрорастущий холдинг.

Mail.ru Group — крупнейший IT холдинг в России, который успешно совмещает online с offline. Бизнес компании состоит из следующих сегментов: онлайн-реклама – 36% в выручке, ММО игры – 36%, соц.сети – 16%, новые направления (Онлайн-образование, Юла, сервисы из СП со Сбером и с AliExpress) – 12%. Не смотря на текущий кризис и падение российского ВВП, Mail.ru Group все равно вырастет в 2020 году двузначными темпами. Это произошло благодаря большой диверсификации направлений, которая позволяет не только противостоять кризису, но и показывать рекордные, как для российского рынка, темпы роста. Текущие мультипликаторы холдинга: EV/EBITDA = 14.1, P/BV = 2.25, Net debt/EBITDA = -0.1.

Основными драйверами роста в ближайшие годы для Mail.ru Group будут новые направления, так как они показывают феноменальные темпы роста (за 9 месяцев 2020 года г/г их бизнес прибавил 94%). Помимо этого поднять оценку холдинга способно IPO одного из подразделений. Наиболее вероятным сценарием является IPO игрового сегмента, учитывая его размеры, темпы роста (за 9 мес. 2020 года фин. показатели увеличились на 32% в сравнении с аналогичным периодом прошлого года) и интерес инвесторов. Запасным вариантом можно считать IPO образовательных проектов, данный бизнес представлен следующими сервисами: GeekBrains, Skillbox, Тетрика, Алгоритмика, SkillFactory и Учи.ру.

Мы увеличиваем нашу рекомендацию по GDR Mail.ru Group c «держать» до «покупать» в связи с неоправданно сильным падением котировок компании. Текущая оценка холдинга опустилась до исторически низких значений – 14 годовых EBITDA. По этой причине, временный негатив, связанный с возможными санкциями против одного из крупнейших акционеров – А. Усманова, инвесторам стоит использовать для покупок, т.к. влияние на бизнес Mail.ru Group они (санкции против Усманова) не окажут. Компания на горизонте одного года обладает 40% потенциалом роста до нашей целевой цены $37.04 (2717 руб.).

«Инвестиционная компания ЛМС»

РДВ начали mail разгонять

Роман Ранний, ой да хоть бы

скорей бы избавиться от этого говнеца

dst,

Вчерась на 5% Али подскочил. Пытаясь запрыгуть в Нижний канал роста.

У Мыла возникла идея так же попытаться запрыгуть в былые каналы поддержки, которые уже превратились в линии сопротивления.

По черному графику все это белыми нитками

У паровоза дрова заканчиваются и машинисты все повыпрыгивали. Паровоз катится сам собой под уклон неся с собой остаток пассажиров.

Чего это дура поперла? У продавца акции закончились? Или опять разводят?

Константин Хутаров, ну как же?

Хомячью же в гопнических каналах в телеге втирают про «апсайд до динамики гугл» )

Грех не порасти… вопрос — надолго ли. Мейл же уже давно «тащат», но что-то никак оно даже яндексом не стало.

Банда Анонимов, яндекс с мылом сравнивать это как жопу с пальцем :)Чего это дура поперла? У продавца акции закончились? Или опять разводят?

Константин Хутаров, ну как же?

Хомячью же в гопнических каналах в телеге втирают про «апсайд до динамики гугл» )

Грех не порасти… вопрос — надолго ли. Мейл же уже давно «тащат», но что-то никак оно даже яндексом не стало.- Чего это дура поперла? У продавца акции закончились? Или опять разводят?

дельта -173к бумаг. все по прежнему, разворота не видно, равномерные продажи по дню. идем дальше.

Sveta-Vital Davydovy,

Мыло целенаправленно поддерживают на нисходящем тренде. По ТА путь ближайшей временной остановки на 1900

Если бумагой как и всей структурой Мыла заправляют Греф и Сбер, то картина спуска очевидна. И цель дна логично вписывается в историю Мыла

Дмитрий, яндекс аналогичный тренд имеет. и магнит, и много других бумаг. впринципе все плюс минус в рынке движется.

Sveta-Vital Davydovy,

Вчера вечером посчитал и обнаружил что акции всех российских компаний принесли мне всего +1,7 % а акции американских компаний +17 % на волне инагурации Байдена

Мыло просто не способно поддерживать рост. Это сильно рискованый актив. И да. Пора вообще уходить с рискованых рублевых активов. Пока рубль еще относитьно не упал, есть возмоность такого безболезненого перехода в долларовые активы

Из ОФЗ сейчас просто эшелоны из вагонов желающих слиться

PS

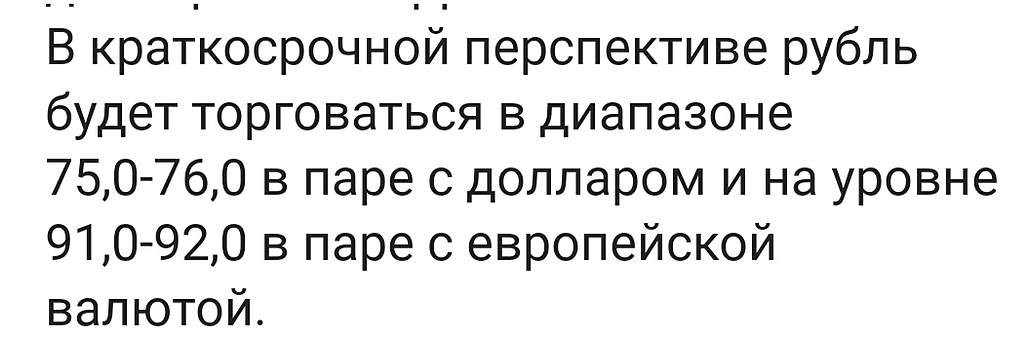

В среду российский фондовый рынок завершил основную сессию повышением ключевых индексов, отыграв потери вторника, причиной которых стали риски ухудшения геополитической обстановки. При этом медленные стохастические линии находятся вблизи зоны перекупленности, в связи с чем в краткосрочной перспективе потенциал роста индекса российских бумаг может быть ограниченным.

В четверг мы можем наблюдать небольшую коррекцию или боковой тренд.

В течение года эксперты ожидают рост в промышленном, сырьевом, инфраструктурном, банковском секторах. Если пандемия будет преодолеваться успешно, можно ожидать рост и в наиболее пострадавших от коронавируса сферах — авиаперевозках, туризме, развлечений, гостиничной.

Среди долгосрочных трендов — возобновляемая энергетика, чистый транспорт, 5G, AL, здравоохранение, кибербезопасность, облачные сервисы и Big Data.

Что касается России, то здесь факторами роста станут общий тренд на приток капитала в развивающиеся страны, постепенный выход из коронакризиса, ожидаемый существенный рост корпоративных прибылей в 2021 году (+78% по эмитентам Мосбиржи), а также приток розничных инвесторов.

По моими прогнозам, Греф сделает все возможное, что бы приток инвесторов в Мыло прошел мимо, и перенаправит эти потоки розничных инвесторов в дальнейшую капитализаю Сбербанка

ВК | VK - факторы роста и падения акций

- В начале в 2022 в ВК пришел полностью новый менеджмент из Ростелекома: Владимир Кириенко, Александр Айвазов, Ирина Сиренко, Степан Ковальчук, Инна Походня. (10.02.2022)

- После того как в компанию пришел новый менеджмент в 2022 году, этот менеджмент ни разу не дал ни одного интервью (26.03.2025)

- Долг компании постоянно рос последние годы, что привело компанию к фактическому банкротству. Чтобы его избежать, VK вынуждена была делать допэмиссию 115 млрд руб в 2024 году. То есть размытие доли текущих акционеров почтив 3 раза. (26.03.2025)

- Компания тратит >50 млрд в год по статье "агенты и медиаконтент" не раскрывая деталей этих разорительных расходов (26.03.2025)

- По всем признаком видно, что после смены менеджмента в 2022 году, компания выполняет политические задачи, а не бизнес-задачи в интересах акционеров (26.03.2025)

- Компания "подарила" кому-то свое подразделение MY.GAMES в 2022 году, так и не получив за него деньги. В 2024 VK создала резерв под эту дебиторку 38 млрд рублей. Вероятно, долг по этому приобретению будет погашаться со скоростью 13 млрд руб в год (06.05.2025)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

ВК | VK - описание компании

МКПАО ВК (VK)Осенью 2023 года компания переехала с BVI в Калининград.

Акционерный капитал компании разделен на:

👉227,874,940 обыкновенных акций

👉11,500,100 акций класса «А»

Итого уставной капитал состоит из 239,374 млн акций.

Прибыль по обыкновенным акциям и акциям класса А распределяется одинаково.

1 акция класса «А» дает 25 голосов, тогда как 1 обыкновенная акция дает 1 голос

IR: Алина Старостина ir@vk.company

Чтобы купить акции, выберите надежного брокера: