| Число акций ао | 63 049 млн |

| Номинал ао | 0.4 руб |

| Тикер ао |

|

| Капит-я | 102,5 млрд |

| Выручка | 129,4 млрд |

| EBITDA | 22,8 млрд |

| Прибыль | 31,1 млрд |

| Дивиденд ао | – |

| P/E | 3,3 |

| P/S | 0,8 |

| P/BV | 0,5 |

| EV/EBITDA | 4,5 |

| Див.доход ао | 0,0% |

| Юнипро Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Юнипро акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

У Юнипро хорошие дивидендные перспективы - ФИНАМ

У Юнипро хорошие дивидендные перспективы - ФИНАМ

Юнипро отчиталась о снижении прибыли в 1П 2018 на 67% в основном за счет высокой базы в прошлом году, когда было отражено страховое возмещение ~20 млрд руб. Скорр. прибыль, по нашим оценкам, подросла на 1,2%. Компания подтвердила время и бюджет ремонта 3-го энергоблока Березовской ГРЭС, годовую EBITDA 26-28 млрд руб. и дивиденд 0,111 руб. в декабре 2018.

В 2019-2020 ожидается рост прибыли на 5% и 47% соответственно благодаря реализации мощности по ДПМ. У компании исторически высокие нормы выплат, и мы ожидаем повышения выплат акционерам. Средняя ожидаемая доходность по платежам за 2019-2021 составляет 12,7%, что заметно выше среднего DY 2011-2018 7,9%.

Мы понижаем целевую цену UPRO с 3,04 руб. до 2,80 руб. на фоне снижения мультипликаторов по отрасли, но сохраняем рекомендацию «держать» с расчетом на высокие дивиденды в предстоящие годы. Потенциал в перспективе года ~9%.

Малых Наталия

Юнипро сейчас разрабатывает дивидендную политику на среднесрочный период и планирует представить ее в 4К 2018. С учетом впечатляющей дивидендной истории компании и ожидаемого роста прибыли в 2019-2020 мы ожидаем прогресса по дальнейшим выплатам.

ГК «ФИНАМ»

читать дальше на смартлабе- В ближайшие 16 месяцев Юнипро сможет предложить дивидендную доходность в 12,6% - ВТБ Капитал

Выручка группы «Юнипро» по МСФО за январь–июнь 2018 года сократилась на 0,4% и составила 37,6 млрд рублей, говорится в сообщении компании.

Результаты «Юнипро» за 1п18 по МСФО, опубликованные 7 августа, оказались немного ниже наших ожиданий. Однако при этом базовая прибыльность компании заметно выросла. Компания подтвердила прогноз основных финансовых показателей на весь 2018 г. и ожидания относительно дивидендных выплат, а также сроки ввода в эксплуатацию нового энергоблока Березовской ГРЭС.

Результаты за 1п18 по МСФО: рост прибыльности. На первый взгляд, результаты «Юнипро» за 1п18 выглядят довольно слабо, однако с точки зрения базовой прибыльности они оказались весьма неплохими (хотя и несколько хуже, чем мы ожидали). Суммарная выручка составила 37 596 млн руб., почти не изменившись по сравнению с аналогичным периодом прошлого года за счет того, что выручка от продажи мощности компенсировала сравнительно слабые показатели производственной деятельности.

Новая прогнозная цена акций компании через 12 месяцев, полученная в результате корректировки нашей модели, составляет 3,21 руб. Это предполагает ожидаемую общую доходность на уровне 29%, в связи с чем мы подтверждаем рекомендацию «покупать». Также в настоящем материале мы рассмотрели возможные варианты дивидендной политики «Юнипро» на ближайшие годы.

читать дальше на смартлабе - Юнипро готовит новую дивидендную политику

Юнипро" отчиталась о снижении прибыли акционеров на 67% до 8,1 млрд руб.в 1-м полугодии, что было связано с высокой базой 1П 2017, когда было получено страховое возмещение 20,4 млрд руб. Без учета этого фактора скорректированная прибыль, по нашим оценкам, показала небольшой рост 1,2% относительно прошлого года. Скорректированная EBITDA повысилась на 2,8%, маржа составила 34,6% в сравнении с 33,5% годом ранее.

Выручка компании сократилась на 0,4% до 37,6 млрд руб, на фоне уменьшения выработки электроэнергии в 1П 2018 на 7,4% относительно прошлого года. Частично было компенсировано реализацией мощности по ДПМ.

Компания подтвердила ввод в эксплуатацию аварийного 3-го энергоблока Березовской ГРЭС в 3К 2019 и бюджет на его восстановление.

Менеджмент сохранил годовой прогноз по EBITDA 26-28 млрд руб., а также выплату дивидендов в декабре 2018 в размере 7 млрд руб. или 0,111 руб. на акцию. Ожидаемая доходность дивиденда 4,2%. Компания сейчас разрабатывает среднесрочную дивидендную политику и планирует представить ее в 4-м квартале после первых результатов по участию в программе модернизации.

Малых Наталия

Квартальные результаты в целом нейтральны. Учитывая хорошую историю выплат и ожидания роста прибыли в 2019-2020, мы сохраняем интерес к акциям «Юнипро», как к одной из самых интересных дивидендных историй в российской генерации.

ГК «ФИНАМ»

читать дальше на смартлабе - Утверждение новой политики в 4 квартале позитивно для акций Юнипро

Юнипро: итоги телеконференции по результатам за 2К18

Прогноз на 2018 подтвержден. Объемы генерации электроэнергии должны вырасти во 2П18, а EBITDA должна достичь 26-28 млрд руб. (EBITDA за 1П18 соответствует 51% середины прогнозного диапазона).

Дивиденды: новая политика в 4К18. Новая среднесрочная политика должна быть прозрачной и предсказуемой с точки зрения распределения FCF и будет учитывать предстоящие проекты модернизации. Оставшиеся дивидендные выплаты в 2018 должны составить еще 7.0 млрд руб. (0.11 руб. на акцию, доходность 4.1%).

Восстановление Березовской ГРЭС: по плану. В ближайшие месяцы возможно небольшое ускорение, но дата запуска остается неизменной — 3К19. Совокупные капзатраты были подтверждены на уровне 36 млрд руб., из которых 17 млрд руб. будут профинансированы в течение следующих 12 месяцев.

Модернизация: первая волна в ноябре 2018. Юнипро сообщила, что планирует принять участие в тендере на первую волну, но не представила прогноза относительно мощности.

читать дальше на смартлабе - У Юнипро есть огромный потенциал роста дивидендов

Юнипро: результаты за 2К18 по МСФО: EBITDA +8% г/г

Выручка выросла на 1% г/г до 17.3 млрд руб., т.к. снижение отпуска электроэнергии на 7% г/г было нивелировано ростом цен РСВ и увеличением платежей по ДПМ Сургутской ГРЭС-2. Показатель EBITDA подскочил на 8% г/г (против 2К17 с корректировкой на разовую страховую выплату за Березовскую ГРЭС в размере 20.4 млрд руб.) и достиг 6.0 млрд руб. на фоне снижения контролируемых операционных расходов, в частности, по ремонту третьего блока Березовской ГРЭС). Чистая прибыль составила 3.1 млрд руб. (против скорректированного показателя минус 0.6 млрд руб. во 2К17), отражая рост EBITDA. Капзатраты выросли на 11% г/г до 2.9 млрд руб., из которых приблизительно 70% было направлено на восстановление Березовской ГРЭС. В 1П18 FCF достиг 7.8 млрд руб., увеличившись на 51% г/г против 5.1 млрд руб. в 1П17 (с корректировкой на страховую выплату).

Результаты демонстрируют сильную динамику в годовом сопоставлении (против скорректированного 2К17), и поэтому мы рассматриваем их как ПОЗИТИВНЫЕ для акций с точки зрения восприятия, наряду с объявлениями, сделанными вчера на телеконференции (см. отдельную новость ниже). Мы подтверждаем нашу рекомендацию ПОКУПАТЬ по Юнипро, поскольку мы по-прежнему считаем ее одной из самых привлекательных дивидендных историй среди публичных энергогенераторов в России. У компании есть огромный потенциал роста дивидендов, который проявится во 2П19, как только компания вновь запустит свой третий энергоблок Березовской ГРЭС. Последний должен заметно повысить финансовые показатели и денежные потоки Юнипро.

АТОН

читать дальше на смартлабе - Основная причина относительно слабых результатов Юнипро - рост расходов на топливо

Выручка группы «Юнипро» по МСФО за январь–июнь 2018 года сократилась на 0,4% и составила 37,6 млрд рублей, говорится в сообщении компании.

Отчетность за 1П18, которую опубликовала «Юнипро», оказалась несколько слабее наших прогнозов. Выручка почти не изменилась г/г, скорректированная EBITDA выросла на 7,8% (мы ожидали роста на 21,9%). Компания показала чистую прибыль в 8,1 млрд руб., против наших ожиданий в 11,3 млрд руб. Основная причина относительно слабых результатов – рост расходов на топливо. Из-за роста цен на газ, расходы на топливо г/г практически не изменились при существенном, 7,4% г/г, падении выработки. Это привело к более низким показателям EBITDA и чистой прибыли по сравнению с нашими прогнозами.

Итоги пресс-конференции:

Позитивно:

— менеджмент подтвердил сроки ввода аварийного блока Березовкой ГРЭС (3К19, как и планировалось ранее).

— дивидендные выплаты также подтверждены в конце 2018 г. в размере 7 млрд.; еще 7 млрд было выплачено в июле 2018. (текущая годовая дивидендная доходность составляет 8,2%)

— по заявлениям менеджмента, ФАС не наложила никаких ограничений на работу компании из-за сделки Fortum с E.ON, поскольку будет приобретен пакет меньше контрольного (47% акций).

Нейтрально:

читать дальше на смартлабе  Юнипро - показатель EBITDA за 1 п/г составил 13,7 млрд рублей (- 58,7 % г/г)

Юнипро - показатель EBITDA за 1 п/г составил 13,7 млрд рублей (- 58,7 % г/г)Группа «Юнипро» публикует неаудированные финансовые результаты деятельности за I полугодие 2018 года в соответствии с Международными стандартами финансовой отчетности (МСФО).

Выручка группы «Юнипро» за январь – июнь 2018 года составила 37,6 млрд рублей (-0,4 % по сравнению с аналогичным периодом 2017 года). На результаты компании в первом полугодии 2018 года существенное влияние оказали следующие факторы:

— увеличение выручки от реализации мощности по договорам ДПМ на Сургутской ГРЭС-2;

— сокращение объема генерации на электростанциях ПАО «Юнипро» в результате простоя генерирующего оборудования в холодном резерве в соответствии с диспетчеризацией Системного оператора и проведения капитальной инспекции энергоблока ПГУ № 7 Сургутской ГРЭС-2.

читать дальше на смартлабе

- Выручка Юнипро за 1 полугодие может показать небольшой спад

«Юнипро» представит отчетность по МСФО во вторник, 7 августа. На 13:00 назначен конференц-звонок, отчетность будет опубликована раньше.

Уже были опубликованы операционные результаты и РСБУ отчетность. Выработка снизилась на 7,6% г/г., поэтому, по нашим оценкам, компания недополучила около млрд руб. от продажи электроэнергии около 600 млн руб., но примерно эту же сумму компания получила по повышенным платежам ДПМ по новым блокам Сургутской ГРЭС-2. Мы ожидаем небольшого спада выручки, но рост скорректированных EBITDA и чистой прибыли по итогам 1П18.

Адонин Алексей

Кроме того, в мае 2017 г компания получила финальную часть страхового возмещения за аварию на третьем энергоблоке Березовской ГРЭС в размере 20,4 млрд рублей, поэтому корректно сравнивать скорректированные результаты г/г. Сама компания не публикует скорректированные результаты.

По итогам пресс-конференции мы ожидаем услышать комментарии менеджмента по ходу разбирательства с ФАС (напомним, арбитражный суд Москвы 11 июля принял решение в пользу ФАС), которая утверждает, что компания незаконно получила 950 млн руб. за мощность на Березовской ГРЭС. Кроме того, мы ожидаем услышать обновленные прогнозы менеджмента на 2018 год, а также информацию о ходе восстановления третьего блока Березовской ГРЭС.

ИК «Велес Капитал»

читать дальше на смартлабе - Юнипро - одна из самых привлекательных компаний в российской электроэнергетике

Юнипро: операционные результаты за 2К18

Выработка электроэнергии сократилась на 7% г/г до 12.6 ТВтч, что соответствует коэффициенту загрузки мощностей 51%. Одной из причин сокращения производства стали простои генерирующего оборудования в холодном резерве, а также капитальная инспекция энергоблока Сургутской ГРЭС-2. Выработка тепловой энергии выросла на 7% г/г до 912 тыс Гкал из-за холодных погодных условий по сравнению со 2К17.

НЕЙТРАЛЬНО для акций компании, так как обычно они не реагируют на операционные результаты. Динамика производства электроэнергии во 2К18 демонстрирует снижение г/г (аналогично 1К18), что, на наш взгляд, должно привести к снижению выручки в годовом сопоставлении, но может быть компенсировано более низкими операционными расходами на уровне EBITDA. Мы сохраняем нашу рекомендацию ПОКУПАТЬ по Юнипро, так как считаем ее одной из самых привлекательных компаний в российской электроэнергетике — Юнипро предлагает стабильную дивидендную доходность 8% (0.22 руб. на акцию) за 2018 и значительный потенциал роста дивидендов со 2П19, когда будет вновь запущен в эксплуатацию энергоблок Березовской ГРЭС.

АТОН

читать дальше на смартлабе - Один из крупнейших заводов UC Rusal требует 174 млн рублей с «Юнипро»

Братский алюминиевый завод хочет расторгнуть договор на поставку мощности (ДПМ) на сгоревший энергоблок Березовской ГРЭС «Юнипро» (сейчас блок находится на ремонте). 21 июня завод направил в «Юнипро» досудебную претензию с намерением разорвать договор и взыскать с энергокомпании 174 млн руб., оплаченных за мощности сгоревшего энергоблока, сообщил 24 июля представитель энергокомпании Григорий Чернышев. По словам Чернышева, Братский алюминиевый завод, который является основным потребителем для Березовской ГРЭС, потребовал расторгнуть договор ДПМ. «Цель всех этих операций – не предусмотренными законом способами пересмотреть действующее регулирование рынка», – сказал Чернышев.

www.vedomosti.ru/business/articles/2018/07/24/776339-odin-iz-krupneishih-zavodov

- Юнипро - чистая прибыль по рсбу в 1 п/г составила 10,37 млрд руб (-51% г/г)

Юнипро — чистая прибыль по рсбу в 1 п/г составила 10,37 млрд руб (-51% г/г)

")

отчет

читать дальше на смартлабе - Юнипро - в 1 п/г электростанции выработали 22,7 млрд кВт.ч (-7,4% г/г)

В январе-июне 2018 года электростанции ПАО «Юнипро» выработали 22,7 млрд кВт.ч (-7,4% по сравнению с аналогичным периодом 2017 года).

Факторами снижения выработки стали простои генерирующего оборудования в холодном резерве в соответствии с диспетчеризацией Системного оператора, а также проведение капитальной инспекции энергоблока ПГУ №7 Сургутской ГРЭС-2.

Производство тепловой энергии за январь-июнь 2018 года составило 1292,6тыс. Гкал, что на 8% выше по сравнению с аналогичным периодом 2017 года. Увеличение обусловлено погодными условиями.

сообщение

читать дальше на смартлабе  Российская энергокомпания Unipro

Российская энергокомпания Unipro

, подконтрольная немецкой Uniper, сообщила во

вторник о сокращении выработки электроэнергии во втором квартале

на 7,6 процента.

* За квартал выработка в годовом исчислении снизилась до

10,08 с

10,91 миллиарда киловатт-часов.

* В первом полугодии 2018 года выработка снизилась на 7,4

процента

до 22,7 миллиарда киловатт-часов.

- Штраф для Юнипро из-за нарушения закона о конкуренции не будет критичным

Как сообщило 12 июля информационное агентство «Интерфакс», Арбитражный суд города Москвы подтвердил, что решение Федеральной антимонопольной службы (ФАС) в отношении «Юнипро» и «Системного оператора» было справедливым. Ранее обе компании были признаны виновными в нарушении закона о конкуренции из-за ситуации вокруг третьего энергоблока Березовской ГРЭС (в феврале 2016 г. на блоке произошла авария, однако компания продолжала частично получать платежи по ДПМ общим объемом около 1 млрд руб.).

Мы считаем новость нейтральной, однако потенциальный размер штрафа пока неизвестен. Мы полагаем, что он может составить до 2 млрд руб. Мы уже учли это в нашей модели. В то же время размер штрафа мы не считаем критичным, поскольку компания намерена выплачивать дивиденды в объеме 14 млрд руб. в год, что предполагаем годовую дивидендную доходность на уровне 8%.

ВТБ Капитал

Перезапуск блока запланирован на 3к19. На реконструкцию было направлено 36 млрд руб., из которых предстоит вложить еще 19 млрд руб. Мы полагаем, что запуск третьего энергоблока может способствовать росту котировок и вывести компанию на уровень дивидендной доходности более 16%.

читать дальше на смартлабе - Слухи о бегстве иностранного капитала несколько преувеличены???

"… Федеральная антимонопольная служба (ФАС) приняла решение о предварительном согласовании сделки по приобретению финской компанией Fortum до 50% голосующих акций компании Uniper, распоряжающейся более 83,73% голосующих акций энергетической компании «Юнипро», в результате чего Fortum получит право косвенно распоряжаться менее 50% голосующих акций «Юнипро», говорится в сообщении ведомства..."

Подробности rns.online/energy/FaS-soobschila-o-soglasovanii-priobreteniya-Fortum-doli-v-YUnipro-2018-06-21/

- Дивидендная доходность акций Юнипро оценивается в 8,5%

Юнипро выплатит за 2017 год 0,111 руб. на акцию

Акционеры Юнипро на годовом собрании в четверг утвердили выплату дивидендов по итогам 2017 года в размере 0,111 руб. на акцию, сообщила компания. Общий объем выплат составит 7 млрд руб., акционеры получат дивиденды в августе. Датой, на которую определяются лица, имеющие право на получение дивидендов, установлено 3 июля 2018 г. Компания поясняет, что с учетом ранее выплаченных дивидендов за первый квартал и 9 месяцев общий размер выплат акционерам достигнет 15,1 млрд рублей.

Исходя из текущей рыночной стоимости акций компании, дивидендная доходность (с учетом промежуточных выплат) оценивается в 8,5%. Общий объем выплат составляет около 46% от чистой прибыли Юнипро по МСФО. Компания пока не утвердила дивидендную политику и планирует это сделать в 2018 году. По сообщению менеджмента за 2018 год акционерам может быть выплачено 14 млрд руб. (7,9% от текущей капитализации).

Промсвязьбанк

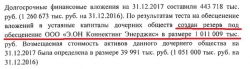

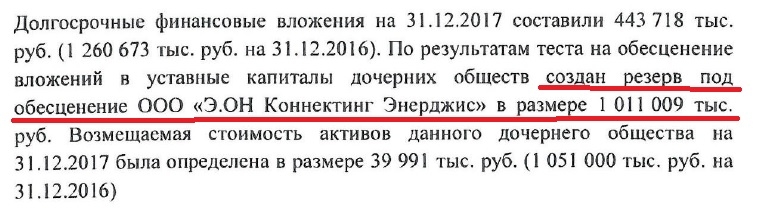

В общем у меня вопрос к знающим про компанию Юнипро — компания создала резерв в ярд под компанию ООО «Э.ОН КОННЕКТИНГ ЭНЕРДЖИС» у которой в балансе долгосрочные фин вложения. У меня возникает вопрос кто спиздил ярд. Кто так плохо вложил ярд и теперь под него создается резерв?

Seven_NY5, не материтесь

")

Юнипро - факторы роста и падения акций

- ИнтерРАО может купить долю немцев (27.11.2020)

- 3 энергоблок Березовской ГРЭС запущен в 2021 году и до 2024 года компания будет получать повышенную плату за мощность по ДПМ-1 (16.10.2023)

- Отрицательный чистый долг на 30.06.2023г. = -45,3 млрд.руб. (рекордный показатель по компании) (16.10.2023)

- 25.04.2023г. долю Uniper (83,73%) в акционерном капитале Юнипро передаются во временное управление Росимуществу (16.10.2023)

- Итоговый дивиденд за 20221 год отменен, а за 2022 год дивиденды не рекомендовали и не ясно, когда дивиденды возобновятся (16.10.2023)

Юнипро - описание компании

Юнипро (тикер UPRO) — бывшая компания Э.ОН Россия.Сейчас принадлежит на 83,7% немцам (Юнипер).

5 ГРЭС, мощность 11,2 ГВт.

http://www.unipro.energy/