Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

Юнипро: Все по графику

20 января в филиале «Шатурская ГРЭС» ПАО «Юнипро» стартовала ремонтная кампания.

Энергетики уже приступили к работам на блоке №5. В ближайшее время здесь будет произведен текущий ремонт турбинного и котельного оборудования, ремонт тягодутьевых механизмов и стопорных клапанов турбины с заменой штоков и амортизаторов....

Авто-репост. Читать в блоге >>>

| Число акций ао | 63 049 млн |

| Номинал ао | 0.4 руб |

| Тикер ао |

|

| Капит-я | 103,1 млрд |

| Выручка | 129,4 млрд |

| EBITDA | 22,8 млрд |

| Прибыль | 31,1 млрд |

| Дивиденд ао | – |

| P/E | 3,3 |

| P/S | 0,8 |

| P/BV | 0,5 |

| EV/EBITDA | 4,5 |

| Див.доход ао | 0,0% |

| Юнипро Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Юнипро акции

1.635₽ -2.15%

-

- Юнипро: 01 февраля в филиале «Сургутская ГРЭС-2» ПАО «Юнипро» начнется ремонтная кампания

В 2022 году на энергоблоках станции будут выполнены капитальный, средний и четыре текущих ремонта.

На энергоблоке №4 ПСУ-810 МВт пройдет расширенный текущий ремонт, включающий вскрытие цилиндров турбины, большой комплекс диагностических процедур, а также превентивную замену элементов выработавшего ресурс оборудования....

Авто-репост. Читать в блоге >>>

- Юнипро: Лидеры безопасности

В филиале «Шатурская ГРЭС» ПАО «Юнипро» подведены итоги проекта «Звезда безопасности» за 4 квартал 2021 года. Его основная задача – повышение мотивации работников электростанции соблюдать требования правил охраны труда.

Оценка сотрудников проводилась во время проверок рабочих мест руководством филиала и представителями службы охраны труда и безопасности производства (СОТиБП)....

Авто-репост. Читать в блоге >>>

И так на лоях еще и падать пытается. Ничтожное фашистское днище

Undertaker Undertaker, почему не продаёте?

Дмитрий Зы, удалил товарищ пост… ну его выбор

весь рынок в лютейших минусах, тут просто упали на уровень отсечки.

John Kane, я подал жалобу на оскорбление юр.лица и упоминание о фашизме. Надеюсь, что удалили комментарий модераторы, за что уважение им.

Дмитрий Зы, так нет такой статьи — есть оскобление личности и к юрлицам это не относиться…

- Юнипро: Энергоблок № 5 Яйвинской ГРЭС вышел на полную мощность после планового капитального ремонта

Капитальный ремонт парогазовой установки (ПГУ) включал капитальный ремонт газовой турбины, капитальный ремонт генератора и средний ремонт паровой турбины.

В ходе ремонта были выполнены дополнительные работы по модернизации серверного оборудования и программного обеспечения пятого блока, работы выполнял производитель оборудования Siemens Energy....

Авто-репост. Читать в блоге >>> - Немецкий концерн Uniper, входящий в пул из пяти европейских компаний, оплативших половину прокладки трубы по дну Балтийского моря, оказался в состоянии многомиллиардного маржин-колла из-за взлета котировок на рынке электроэнергии более чем на 300% за год.

www.finanz.ru/novosti/birzhevyye-tovary/nemeckiy-partner-gazproma-edva-ne-razorilsya-iz-za-vzleta-cen-na-gaz-1031090549

Uniper словил маржин колл, так будет продавать юнипро или нет

Руслан Ш., спасибо добрый человек, так бы я пропустил новость

🛢Нефтегазовый сектор | Главный плюс Газпрома | Что делать с Мосбиржей и Юнипро

🛢Нефтегазовый сектор | Главный плюс Газпрома | Что делать с Мосбиржей и ЮнипроСегодня разберем ситуацию в нефтегазовом секторе, почему нефть в среднесрочной перспективе имеет все шансы на рост. Поговорим о том, какая идея есть в Газпроме и на сколько он интересен для инвестирования. Также затронем Мосбиржу и Юнипро, остались ли драйверы в этих идеях.

Авто-репост. Читать в блоге >>>- Юнипро: В филиале «Сургутская ГРЭС-2» ПАО «Юнипро» успешно завершили ремонтную программу 2021 г.

На энергоблоках 2,4,5,6 ПСУ-810 МВт выполнен текущий ремонт: проведен контроль металла и типовые профилактические работы.

Энергоблок №3 ПСУ-810 МВт в уходящем году прошел средний ремонт. Завершен большой объем работ, связанных с экспертизой промышленной безопасности....

Авто-репост. Читать в блоге >>>

То что потеряли 1280 руб. не получив дивиденды

Конечно, потерял дивами 1523 (минус от этой суммы НДФЛ), но при ПЕРВОМ обмене 8 декабря получил (это в расчетах в первой части, но смотреть её, конечно, не надо):

разницу в деньгах в сумме 1850 рублей.

Уменьшим эту сумму на комиссию брокера и биржи (возьмем её, к примеру, за 0,06%) и получим сумму

1850 — 20230*0,0006 — 22080*0,0006 = 1824 рубля

При этом НДФЛ с этой суммы с меня удержат только в январе. И даже отнимем НДФЛ 13%. Чистая прибыль 1586.

Т.е. вместо 1523 (грязными) я получил 1824 рубля — это «не фартануло»…

Плохо, когда в школе прогуливал математику за 3-й класс.

- МТС-Юнипро — часть 2

8 декабря я выкладывал 1 часть: smart-lab.ru/forum/UPRO/goto_comment_13332697/#comment13332697 - Есть ли идеи в генерации?

На фоне нестабильности на рынках мы часто прятались в какие-нибудь консервативные истории, которые не подвержены геополитике, влиянию курсовых разниц и санкциям. Одним из таких секторов традиционно является электрогенерация. Сейчас акции многих компаний хорошо скорректировались, давайте разберемся, есть ли уже что-то более-менее интересное здесь или нет.

Юнипро — акции сейчас торгуются на уровне 2,6 руб. Компания не подвержена риску растущих ставок, благодаря отрицательному чистому долгу (денег больше, чем кредитов). При этом, в ближайшие пару лет нам обещают платить 0,317 руб. на акцию дивидендов, что к текущей цене дает более 12% годовых. При текущих доходностях облигаций в 11-12% уже не так интересно, тем не менее, оценка компании сейчас относительно низкая. Если брать на горизонт 2-3 лет, в надежде на то, что ставки в следующем году пойдут на спад, то история становится интересной. Также потенциальным драйвером роста акций может быть покупка со стороны ИнтерРао, о которой многие забыли.

Авто-репост. Читать в блоге >>>

- Юнипро: На Березовской ГРЭС состоялось открытие выставки «Шедевры голландской живописи»

К профессиональному празднику – Дню энергетика - в филиале «Березовская ГРЭС» ПАО «Юнипро» открылась выставка «Шедевры голландской живописи».

Представленные на выставке 15 репродукций картин подтверждают жанровое многообразие голландской школы ХVII века и свидетельствуют о глубоком интересе русских коллекционеров к голландской художественной культуре, который начался с эпохи Петра I....

Авто-репост. Читать в блоге >>>

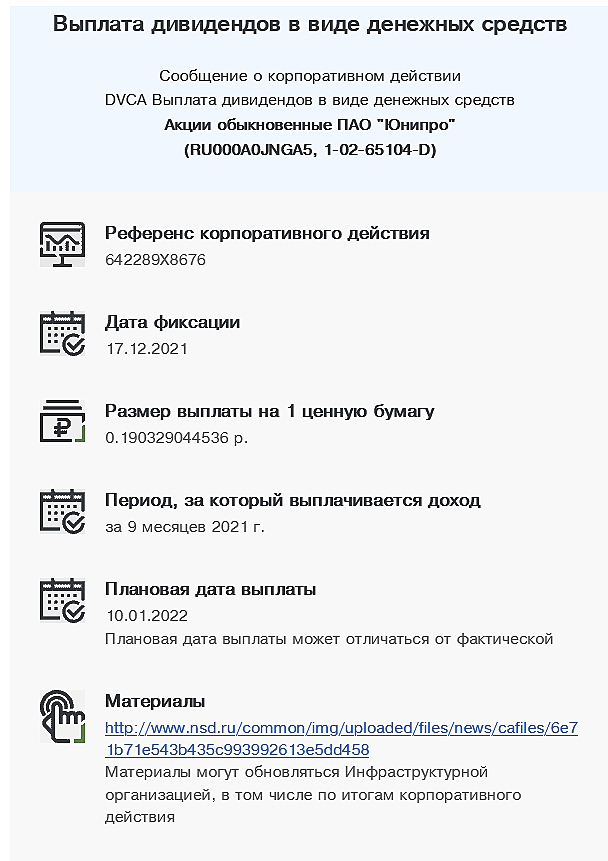

Выплаты по дивидендам были или нет? Что-то я в этих копейках запутался.

P.S,, была совсем недавно

smart-lab.ru/q/UPRO/dividend/- Юнипро: На Березовской ГРЭС состоялся конкурс профессионального мастерства среди ремонтного персонала

33 сотрудника цеха централизованного ремонта в течение месяца соревновались в знаниях и навыках своих профессий.

Конкурс проходил в четырёх этапах. Сначала у работников проверяли знания нормативно-технических документов. Участники отвечали на вопросы анкеты....

Авто-репост. Читать в блоге >>> - пишет

t.me/marketinvestnews/344

🇷🇺#UPRO

Компания обещает в течение 2021-2022 выплаты на уровне 20 млрд рублей в год или 0.3172 рубля на акцию(2 платежа по 0.1586), при условии запуска и стабильной работы Березовской ГРЭС💪

В 2023-2024 возможно снижение выплат из-за модернизации и/или ВИЭ. Прогнозировать насколько снизятся выплаты в связи с модернизацией и/или ВИЭ, пока не представляется возможным🤔

При цене 2.578 годовая див. доходность составляет 12.3% 🤑

ИНФОРМАЦИЯ ВЗЯТА СКАНАЛА t.me/investgrooop

Что за смак, мммм. Произошла див отсечка ровно к трендовой глобальной линии. Пожалую рассмотрю под покупку.

Анна Абросимова, Вы симпатичны, я чертовски симпатичен!

Могу рассмотреть продажу своего пакета!

За номер телефона!

мимо проходил, такой?))) ->

✔ ⓈⒺⓇⒼⒾⓄ,

ИНФОРМАЦИЯ ВЗЯТА СКАНАЛА t.me/investgrooop

Что за смак, мммм. Произошла див отсечка ровно к трендовой глобальной линии. Пожалую рассмотрю под покупку.

Анна Абросимова, Вы симпатичны, я чертовски симпатичен!

Могу рассмотреть продажу своего пакета!

За номер телефона!

мимо проходил, такой?))) ->

Юнипро - факторы роста и падения акций

- ИнтерРАО может купить долю немцев (27.11.2020)

- 3 энергоблок Березовской ГРЭС запущен в 2021 году и до 2024 года компания будет получать повышенную плату за мощность по ДПМ-1 (16.10.2023)

- Отрицательный чистый долг на 30.06.2023г. = -45,3 млрд.руб. (рекордный показатель по компании) (16.10.2023)

- 25.04.2023г. долю Uniper (83,73%) в акционерном капитале Юнипро передаются во временное управление Росимуществу (16.10.2023)

- Итоговый дивиденд за 20221 год отменен, а за 2022 год дивиденды не рекомендовали и не ясно, когда дивиденды возобновятся (16.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Юнипро - описание компании

Юнипро (тикер UPRO) — бывшая компания Э.ОН Россия.Сейчас принадлежит на 83,7% немцам (Юнипер).

5 ГРЭС, мощность 11,2 ГВт.

http://www.unipro.energy/

Чтобы купить акции, выберите надежного брокера: