| Число акций ао | 1 052 млн |

| Номинал ао | 10 руб |

| Тикер ао |

|

| Капит-я | 111,6 млрд |

| Выручка | 492,4 млрд |

| EBITDA | 91,5 млрд |

| Прибыль | -24,9 млрд |

| Дивиденд ао | – |

| P/E | -4,5 |

| P/S | 0,2 |

| P/BV | 34,7 |

| EV/EBITDA | 4,5 |

| Див.доход ао | 0,0% |

| ТМК Календарь Акционеров | |

| Прошедшие события Добавить событие | |

ТМК акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Цены на металлолом продолжают падать, а на готовую продукцию не так сильно, но склады продолжают затоваривание, во втором полугодии будет более ясно.

Цены на металлолом продолжают падать, а на готовую продукцию не так сильно, но склады продолжают затоваривание, во втором полугодии будет более ясно. мощно выросли показатели, кто что думает? цены в секторе долго будут высокие или уже все?

мощно выросли показатели, кто что думает? цены в секторе долго будут высокие или уже все?

Palmer_smartlabru, бесплатно что ли поручение подали?

Евгений Галеев, голосование через lk.rrost.ru бесплатное Сильные финансовые результаты поддержат акции ТМК - Синара

Сильные финансовые результаты поддержат акции ТМК - Синара

ТМК публикует исключительно сильные результаты за 1П22 по МСФО

ТМК опубликовала в минувшую пятницу результаты за 1П22 по МСФО, которые нам представляются исключительно сильными, в том числе ввиду заметного улучшения показателей прибыли. В частности, благодаря стабильным ценам на трубную продукцию и снижению в отчетном периоде цен на сырье (лом и сталь) EBITDA увеличилась на 32% п/п до 53 млрд руб., а рентабельность по EBITDA — до 17%. Чистая прибыль подскочила с 8 млрд руб. в 2П21 до 20,4 млрд руб. Хотя чистый долг за полугодие подрос до 290 млрд руб. (+5%), его отношение к EBITDA снизилось с 3,7 до 2,6, что нам представляется вполне приемлемым для компании уровнем.

Напомним, что недавно ТМК объявила дивиденды за 1П22 в размере 9,68 руб. на акцию, что предполагает выплату 50% чистой прибыли по МСФО (список лиц на получение дивидендов составляется по состоянию реестра на 9 сентября 2022 г.). На наш взгляд, публикация сильных результатов может подтолкнуть к переоценке стоимости ТМК и росту акций эмитента, так как на руку компании сыграет снижение цен на сталь на внутреннем рынке в 2П22. Рейтинг и целевая цена по акциям ТМК не установлены.

Смолин Дмитрий

Синара ИБ

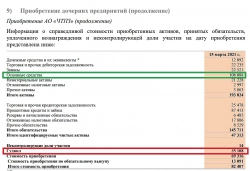

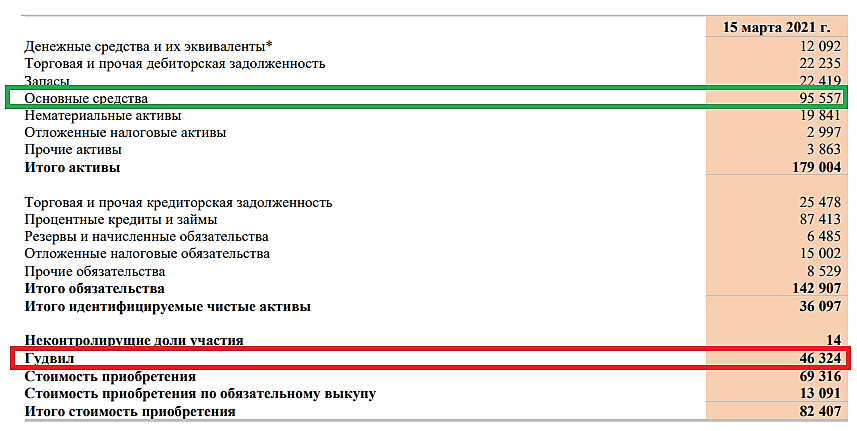

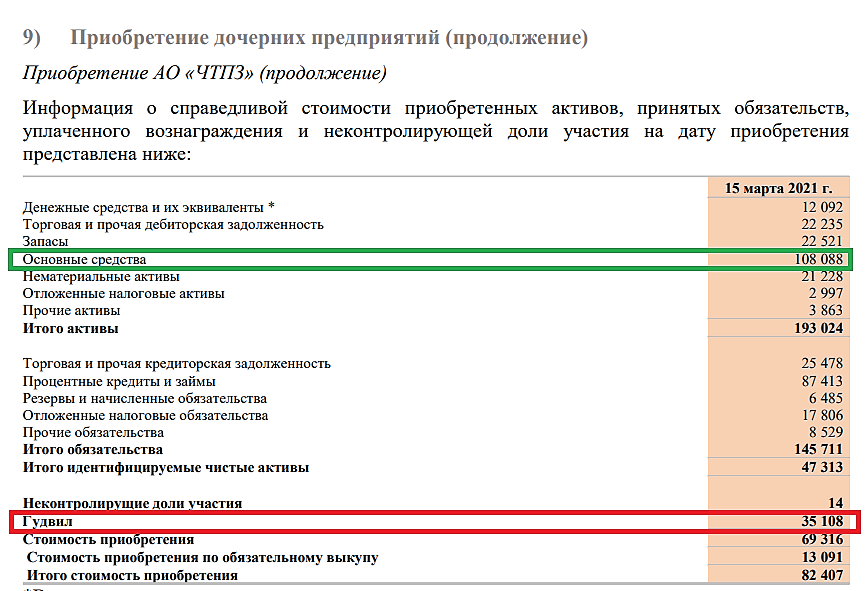

Авто-репост. Читать в блоге >>> Кто может дать комментарии по поводу изменения гудвила ТМК при покупке ЧТПЗ.

Кто может дать комментарии по поводу изменения гудвила ТМК при покупке ЧТПЗ.

смысл следующий, в отчете МСФО за 2021г. гудвил составил 46 324 млн.руб, а в отчете за 6 месяцев 2022г. — 35 108 млн.руб. — он уменьшился и разница перешла в основные средства.

Palmer_smartlabru, решения сд то ещё нет

Михаил FarEast, вам шашечки нужны или ехать?

Это не первое заседание СД ТМК, по которому решение не было опубликовано на сервере раскрытия. Конкретно по дивам рекомендация СД есть в материалах к собранию акционеров

www.nsd.ru/common/img/uploaded/files/news/cafiles/9af610eea66a4a9cb1379f58bc8bab99

Более того, уже в понедельник дата окончания приема бюллетеней для голосования. И лично я уже проголосовал онлайн за эти дивы

- Производители труб - одни из ключевых бенефициаров текущей рыночной ситуации - Помсвязьбанк

ТМК за 6М 2022г увеличила EBITDA в 2,3 раза, до 52,6 млрд рублей. Рентабельность по скорректированной EBITDA повысилась с 13% до 17,5%. Выручка по итогам полугодия достигла 300,8 млрд рублей, она выросла в 1,7 раза. Объем реализации трубной продукции составил 2,398 млн тонн, из которых бесшовных труб — 1,816 млн тонн, сварных — 582 тыс. тонн.

Мы считаем результаты позитивно ожидаемыми. После введения санкций в адрес РФ одной из наиболее перспективных сфер черной металлургии стала трубная промышленность. Во-первых, больше половины труб импортировались в РФ, ввиду чего после остановки поставок, спрос на отечественных производителей ощутимо вырос (стоит заметить, что технологическая составляющая производства за 2021 год стала эквивалентна зарубежным). Во-вторых, себестоимость производства тонны трубы заметно снизилась ввиду обвала цен на сталелитейный прокат.

Мы склонны полагать, что производители труб являются одними из ключевых бенефициаров текущей рыночной ситуации, не исключаем, что ТМК сможет вновь продемонстрировать сильные финансовые результаты, а также выплатить дивиденды за 2022 год. Ранее компания объявляла дивиденды в размере 9,68 руб./акц. с дивотсечкой 9 сентября.

Жильников Егор

«Промсвязьбанк»

Авто-репост. Читать в блоге >>>  Прибыль ТМК по МСФО за 6 месяцев составила ₽20,4 млрд против убытка в ₽2,9 млрд годом ранее

Прибыль ТМК по МСФО за 6 месяцев составила ₽20,4 млрд против убытка в ₽2,9 млрд годом ранееФинансовые и операционные результаты:

— Объем реализации трубной продукции в 1-м полугодии 2022 г. составил 2 398 тыс. тонн., из которых объем реализации бесшовных труб составил 1 816 тыс. тонн, а сварных труб – 582 тыс. тонн.

— Выручка в 1-м полугодии 2022 г. составила 300,8 млрд руб.

— Скорректированный показатель EBITDA в 1-м полугодии 2022 г. составил 52,6 млрд руб., а рентабельность по скорректированному показателю EBITDA находилась на уровне 17,5%.

— Общий долг по состоянию на 30 июня 2022 г. составил 289,8 млрд руб. Средневзвешенная номинальная процентная ставка по заемным средствам была на уровне 9,27% по состоянию на конец отчетного периода в связи с ростом ключевой ставки в течение шести месяцев 2022 года. Чистый долг по состоянию на 30 июня 2022 г. составил 239,4 млрд руб.

Отношение чистого долга к скорректированному показателю EBITDA на 30 июня 2022 г. составило 2,6х.

ТМК публикует результаты деятельности по МСФО за первое полугодие 2022 года — Новости :: TMK (tmk-group.ru)

Авто-репост. Читать в блоге >>>

Прибыль на акцию 19,69 руб.

Дивидендам быть!

Palmer_smartlabru, решения сд то ещё нет "ТМК" Иное сообщение

"ТМК" Иное сообщение

2. Содержание сообщения

26 августа 2022 года ПРЕСС-РЕЛИЗ

ТМК публикует результаты деятельности по МСФО за первое полугодие 2022 года

Инсайдерская информация: данный пресс-релиз не содержит инсайдерской информации.

Заявления прогнозного характера: информация, содержащаяся в данном пресс-релизе, включает заявления, касающиеся будущих событий....

Авто-репост. Читать в блоге >>>- ТМК Отчет МСФО

ТМК Отчет МСФО

Источник:https://www.e-disclosure.ru/portal/fileload.ashx?fileid=1766148

Авто-репост. Читать в блоге >>>  ✅ТМК

✅ТМКНаверное слишком сказочно выглядит, но отчётливо вижу структуру волн 1/А пятиволновкой. В связи с этим можно ожидать 3/С, в которой вероятно уже идет движение в рамках [iii].

Однажды уже были серьёзные покупки и в данный момент если продажи не появятся, то цена смело может уйти в тренд.

Телега: https://t.me/+F6Ka767DDgFhZGQy

Авто-репост. Читать в блоге >>>Граждане технического и не очень анализа. Хоть я и не являюсь ярым поклонником. По вашему мнению бумага сформировала поджатие снизу на выход...

Эдуард Ганиев, если обратиться к объёмному анализу, то ожидаю роста цен, так как не вижу продаж от цены 80р. Цену не пускают ниже зон больших объёмов. На данный момент ситуации для снижении цен не вижу, если ситуация измениться то это будет видно за ранее, до того как объявят решение о дивах. Граждане технического и не очень анализа. Хоть я и не являюсь ярым поклонником. По вашему мнению бумага сформировала поджатие снизу на выход из треугольника? ждете ракету?

Граждане технического и не очень анализа. Хоть я и не являюсь ярым поклонником. По вашему мнению бумага сформировала поджатие снизу на выход из треугольника? ждете ракету?

Александр Иванов, дивгэп таки обычно после отсечки, а не после ГОСА… Ладно уже со стороны наверное надо понаблюдать. И купить на гэпе уже за...

predprinimatelnitsa, Да, верно. Просто не правильно выразил свою мыслю. Прошу прощения :) Дивгэп после отсечки.

predprinimatelnitsa, после ГОСА станет известно о дивах. Там наоборот падение будет. Как минимум дивгэп.

Александр Иванов, дивгэп таки обычно после отсечки, а не после ГОСА… Ладно уже со стороны наверное надо понаблюдать. И купить на гэпе уже заново. А так смешно, я всегда ее покупала, она чуть отрастала и давала себя продать как-то кстати, чтобы переложиться куда-то — а тут вышла и вон чо началось.- Мне интересно, до ГОСА удвоимся от ценовых минимумов июля? В июле видели 49.44 удвоение это 98,88 руб. Я бы продал, даже дивиденды ждать не стану.

Однако. А я думала, продав на 58 что ли, что после 60 рублей снова брать поздно. Ну на 80 рублях так и подавно кажется, но по факту это еще ...

predprinimatelnitsa, после ГОСА станет известно о дивах. Там наоборот падение будет. Как минимум дивгэп.- Однако. А я думала, продав на 58 что ли, что после 60 рублей снова брать поздно. Ну на 80 рублях так и подавно кажется, но по факту это еще госа не было, потом может и дальше поехать вверх?

ТМК - факторы роста и падения акций

- существенный долг, на 43% валютный (22.05.2020)

- В 2020-2021 будет снижение выручки из-за сокращения капзатрат в нефтегазовом секторе (22.05.2020)

- Низкий Free Float = всего 4,36% акций (20.09.2021)

- Странные телодвижения: при гигантском долге компания объявила выплату огромных дивидендов из нераспределенной прибыли (20.09.2021)

- За полгода сделали 2 допэмиссии 18 млн акций (сентябрь 2023) и 40 млн акций (январь 2024) (29.02.2024)

- Крайне высокий долг, ЧД/EBITDA=2,5 (04.03.2024)

- После июля 2024 может перестать действовать квота 600 тыс т на экспорт черного лома из РФ, тогда лом может подорожать, себестоимость ТМК вырастет (04.03.2024)

- Казахстан с марта ввел запрет на экспорт лома ж/д транспортом, что может усилить дефицит в РФ и поднять цены, что приведет к росту себестоимости ТМК (04.03.2024)

ТМК - описание компании

Трубная металлургическая компания» (ТМК) — российская металлургическая компания. Является одним из лидеров мирового трубного бизнеса и крупнейшим в России производителем и экспортером трубной продукции. Компания объединяет производственные предприятия, расположенные в России, США, Румынии и Казахстане.https://www.tmk-group.ru

GDR ТМК торговались на Лондонской Бирже >>>

в одной GDR 4 акции ТМК

Екатерина Митькина Начальник Управления по работе с инвесторами

Тел.: +7 (495) 775 7600 доб. 149-23

E-mail: IR@tmk-group.com